Argentina: fuga da peso, bond, azioni. Cruciale asta Lebac, mentre tassi schizzano al 58%

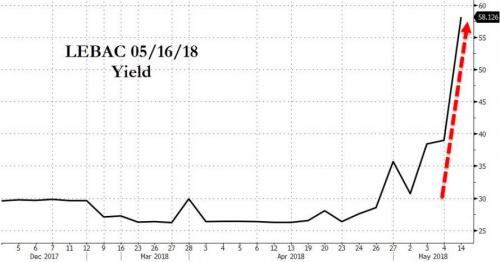

Alta tensione in Argentina, con gli investitori che fuggono dal peso, dalla borsa e dai bond: un importante test che metterà alla prova l’appetito degli investitori si presenterà oggi con l’asta dei Lebac, titoli di stato a breve termine denominati in peso. Scopo dell’asta: riuscire a rifinanziare bond per un valore di $30 miliardi (674 miliardi di peso), che scadranno mercoledì. La tensione è tale che i tassi sui Lebac con scadenza a giugno sono balzati al 58,1% nel mercato secondario, costringendo la banca centrale a intervenire.

Così Diego Pereira e Lucila Barbeito, analisti di JP Morgan, hanno scritto in una nota:

“Un eventuale fallimento del roll over dello stock del debito Lebac in scadenza scatenerebbe una richiesta disordinata di dollari e nuovi flussi di capitali in uscita”. Detto questo, “le recenti misure adottate dalla banca centrale, insieme ai tassi dei Lebac superiori al 40%, suggeriscono che l’autorità riuscirà a rifinanziare una parte significativa dello stock (di debito)”.

Stando a quanto riportato da Bloomberg JP Morgan stessa, in una nota distinta diramata dagli analisti del team di Carlos Carranza, ha consigliato agli investitori di posizionarsi sui Lebac, in quanto le recenti manovre messe in atto dal governo dovrebbero a suo avviso “placare i timori” e contenere la volatilità.

Il team ha attribuito addirittura un rating overweight sul peso.

Con una decisione che ha riportato sui mercati l’incubo del default, qualche giorno fa il presidente argentino Mauricio Macri ha bussato alla porta del Fondo Monetario internazionale, auspicando una trattativa sul debito e chiedendo un sostegno finanziario, dopo i ripetuti crolli del peso, che si conferma la valuta peggiore tra quelle dei mercati emergenti dall’inizio dell’anno.

Nelle ultime ore, il peso ha bucato anche la soglia di 25 per dollaro, scendendo alla fine della giornata di contrattazioni a New York a 24,98. Il trend degli ultimi 12 giorni è di un tonfo del 18%.

Sell off anche sui bond e sulle azioni dell’Argentina, con i titoli di stato con scadenza a 100 anni scambiati al di sotto di 86 centesimi di dollaro e gli ETF sull’Argentina in calo di oltre il 2%.

La Banca centrale ha speso venerdì scorso più di $1 miliardo per acquistare la valuta, e un altro miliardo per acquistare bond di breve termine, al fine di sostenere il valore di entrambi gli asset falcidiati dalle vendite. Ma nessuna fiducia è arrivata dal mondo degli investitori, cauti in attesa della scadenza dei bond Lebac e messi in allerta da possibili ritardi nell’erogazione di aiuti da parte dell’Fmi.

La situazione è tale che gli analisti di BNP Paribas ritengono che perfino shortare il peso sia troppo rischioso, tanto che gli strategist del team di Gabriel Gerzstein hanno ammesso in una nota di aver gettato la spugna: “Abbiamo deciso di chiudere la nostra posizione short 1m NFD USDARS a 23,75. Questo non è il momento di posizionarsi, a nostro avviso, negli asset argentini”.

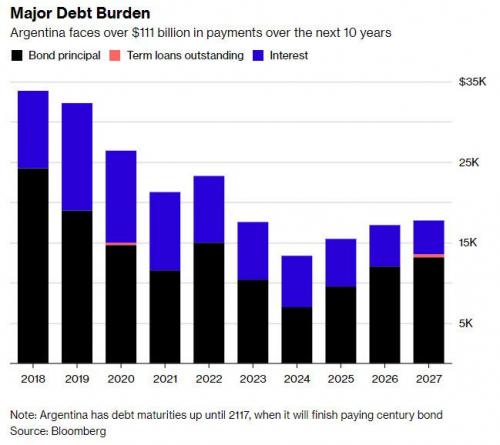

L’Argentina è soffocata da una serie di scadenze su debiti per $111 miliardi che dovrà rimborsare nel corso dei prossimi 10 anni.

Il panico che sta investendo i mercati riporta sulla scena lo spettro delspettro del default del 2001.

Ogni cosa sembra un déjà vu, incluso l’appello della banca centrale che, assillata dalla paura di una corsa agli sportelli, ha chiesto agli istituti di credito di assicurarsi che le loro filiali abbiano abbastanza cash.

La decisione di rivolgersi all’Fmi e di chiedere una linea di credito è scattata dopo che le strette monetarie lanciate dalla Banca centrale, che hanno portato i tassi di interesse al 40%, non sono riuscite a frenare il crollo del peso.

Intanto il Financial Times fa notare che l’aiuto chiesto a Washington da Buenos Aires potrebbe da un lato rassicurare gli investitori stranieri, ma dall’altro lato allontanare i cittadini argentini, mettendo in pericolo la loro fede nella valuta nazionale.

D’altronde, il Fondo non è sicuramente ben visto dal popolo argentino, dopo le misure che ha lanciato nel paese a seguito del default. E comunque, secondo qualcuno, è lo stesso Fmi che deve ora dare un chiaro messaggio ai mercati:

Intervistato dall’Ft, Simon Quijano-Evans, strategist dei mercati emergenti presso Legal & General Asset Management rtiene che Washington debba dare una chiara indicazione sui tempi con cui desidera erogare il sostegno finanziario all’Argentina, se davvero vuole “calmare il sentiment” nei confronti del peso.

Altrimenti, “la banca centrale sarà costretta ad alzare di nuovo i tassi”. E, se anche allora l’istituto fallirà nel suo tentativo di stabilizzare la valuta, riapparirà lo spettro dei controlli sui capitali“.