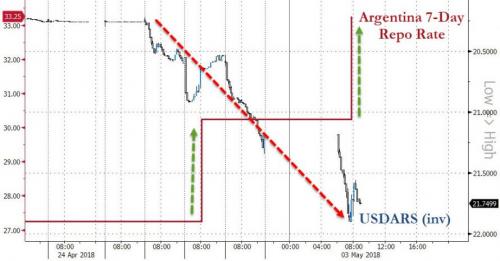

Torna incubo bond Argentina. E il peso crolla nonostante rialzo tassi monstre al 33,25%

Niente da fare. Il peso argentino continua a crollare, a dispetto della mossa a sorpresa della Banca centrale dell’Argentina, che ha alzato i tassi di interesse per la seconda volta in una settimana, dopo che un suo precedente intervento valutato oltre $6 miliardi non è riuscito a frenare la caduta della moneta.

La stretta monetaria è avvenuta nella giornata di ieri: i tassi di interesse sono stati alzati di ben 300 punti base al 33,25%, sei giorni dopo il rialzo che li aveva portati dal 27,25% al 30,25%. Impermeabile alla manovra il peso argentino, che ha sofferto un tonfo precipitando a un nuovo minimo assoluto, in un anno che lo vede già in fondo alla classifica delle valute mondiali, stando ai dati compilati da Bloomberg.

That’s how the beginning of a Emerging Markets crisis looks like? #Argentina Peso world’s worst currency this year w/ -17% YTD, #Turkey Lira -10.4% YTD, #Russia Ruble down 9%. pic.twitter.com/wqrAOtPvuL

— Holger Zschaepitz (@Schuldensuehner) May 4, 2018

E se nel resto del mondo tali interventi sui tassi possono apparire monstre, per l’Argentina il dubbio è che possano essere perfino troppo graduali.

Ne è convinto Federico Kaune, responsabile della divisione di bond dei mercati emergenti presso UBS Asset Management, che afferma in un’intervista al Financial Times che “è necessario che la banca centrale sciocchi i mercati e riguadagni la loro fiducia”. E che sentenzia: “Questi (interventi) sono troppo graduali, il che significa che, probabilmente, ci dovrà essere molto presto un’altra riunione di emergenza, in cui i tassi vengano alzati ancora più in alto”.

Insieme ad altre valute emergenti, il peso argentino sta scontando il recente rally del dollaro americano, dovuto alla prospettiva di ulteriori aumenti dei tassi di interesse da parte della Federal Reserve: la prova è nello stesso trend dell’indice sul forex dei mercati emergenti di JP Morgan, sceso del 6% dalla fine di febbraio.

A tal proposito, interpellato anche lui dall’FT, Walter Stoeppelwerth di Balanz Capital fa notare che “l’Argentina è sensibile al rischio forex più di qualsiasi altra nazione sulla terra, a eccezione forse del Venezuela”.

Carica orsi contro peso, bond sovrani e corporate bond

La battaglia della banca centrale contro l’inflazione galoppante arrivata al 25,4% non sta funzionando e la credibilità del paese rischia non poco.

Tra l’altro, secondo quanto ha fatto notare Goldman Sachs in una nota ai clienti, “la banca centrale dovrebbe smettere di dare importanza al target per l’inflazione, pari al 15%, fissato per il 2018″. Questo target è “infatti ancora meno credibile ora, rispetto a quanto lo fosse prima della recente mossa sulla valuta”.

Nel tentativo disperato di risollevare le quotazioni del peso, la banca centrale è intervenuta in modo significativo sul mercato spot : in un comunicato che ha accompagnato la decisione sui tassi di ieri, l’istituzione ha reso noto di aver venduto $451 milioni nella sola giornata di giovedì, dopo aver smobilizzato il giorno prima $500 milioni.

Gli interventi si sommano a quelli altrettanto monstre avvenuti nei mesi di marzo e aprile, quando a essere smobilizzati sono stati ben 6,771 miliardi di dollari, più del 10% delle riserve della banca centrale.

La moneta ha perso nel corso dell’ultimo anno un quarto del suo valore ed è scivolata anche sotto la barriera di 23 per dollaro nelle ultime ore di contrattazioni, con un crollo di quasi -8%.

E non va affatto bene neanche ai bond argentini: il bond emesso con scadenza a 100 anni di cui si era tanto parlato è precipitato al minimo di 86,79 per dollaro, scontando i dubbi sulla credibilità della banca centrale.

Tensione anche nel mercato dei corporate bond, con il rialzo dei tassi sui Treasuries Usa al di sopra della soglia del 3% che ha convinto quattro società sudamericane a posticipare la vendita pianificata per questa settimana di bond denominati in dollari per un valore di almeno $2 miliardi.

Le quattro società sono Telecom Argentina, PCR, TGI, Banco Regional.

Effetto carry trade sul peso, analisti temono nuovo default

A penalizzare il peso argentino è poi anche il fattore carry trade. Il carry trade si manifesta nel momento in cui gli investitori di nazioni caratterizzate da bassi tassi di interesse prendono a prestito nei loro paesi per acquistare titoli di debito esteri che rendono di più.

Ora, come fa notare un articolo di Forbes, quel trade in Argentina si sta mostrando sempre meno appetibile perchè “gli investitori nei bond vogliono ancora vedere l’economia del paese crescere, e tale desiderio non si sta concretizzando, mentre in contemporanea si spegne la fiducia nei confronti del governo di Mauricio Macri, che tante speranze aveva alimentato.

Così commenta la situazione a Forbes Fernando Pertini, responsabile consulente finanziario per Millenia Asset Management, con sede in Costa Rica:

“Ho già visto questo film: il governo sta ricorrendo alle riserve della banca centrale per gonfiare in modo artificiale il peso, a fronte di una inflazione elevata”. Ma in sostanza, “il team economico dell’Argentina sembra perso”.

Jorge Compagnucci, analista senior a Buenos Aires per la società di ricerca di investimenti TMG Target Market Global, conferma inoltre la sua view ribassista sul paese, rincarando la dose e facendo riferimento all’altro deterrente a investire ora in Argentina: l’introduzione di una nuova tassa sugli investimenti:

“La tassa ha tenuto molti investitori esteri lontani dal mercato, mentre gli investitori locali hanno venduto e acquistato piuttosto il dollaro. Con i tassi decennali dei Treasuries al 3%, sui mercati sta tornando il timore sui conti pubblici”. La situazione è tale che, “se il peso dovesse continuare a indebolirsi, il governo potrebbe decidere di optare per misure di emergenza al fine di proteggerlo”.

In questo ennesimo caso di caos finanziario nel mondo, un ritorno al 2001, annus horribilis per il paese, alle prese con la corsa agli sportelli, la fuga di capitali e infine con il default conclamato sul debito pubblico, non sembra neanche una ipotesi tanto remota.

Tutt’altro: per Compagnucci già serpeggia in Argentina la sensazione che “gli eventi del 2001 possano ripresentarsi”, traducendosi in tasse più alte e, di nuovo, in controlli sui capitali.