ABI lancia appello per riforma calendar provisioning, la ‘bomba atomica’ per le banche secondo Nagel

Il messaggio di Antonio Patuelli, numero uno dell’ABI, è chiaro: per le banche, le regole che sono state pensate nel periodo precedente l’esplosione della pandemia da coronavirus, non possono più valere: tra queste, la normativa che disciplina il calendar provisioning che, secondo Patuelli (ma non solo), va assolutamente rivista.

In piena pandemia COVID-19, ci sono di fatto alcune norme varate nel periodo precedente l’esplosione della crisi che, se applicate, rischierebbero di affossare il settore bancario, che già fa fronte allo stop di dividendi e buyback deciso dalla Bce, e al forte calo delle quotazioni in Borsa.

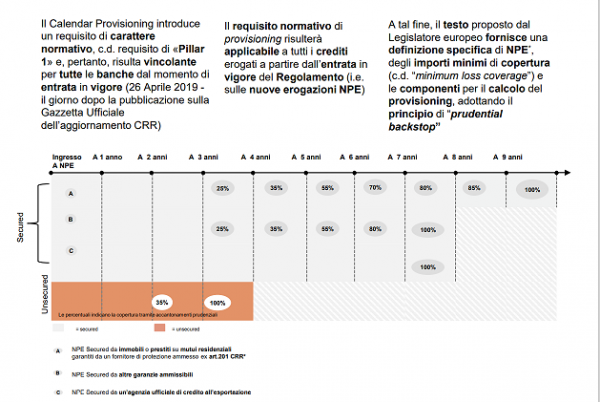

Il pericolo porta il nome, per l’appunto, di calendar provisioning: si tratta del meccanismo con cui la Banca centrale europea ha chiesto alle banche di svalutare completamente tutti i crediti deteriorati (NPL) nel periodo compreso tra il 2024 e il 2026.

Un meccanismo che, proprio di recente, lo stesso AD di Mediobanca Alberto Nagel ha definito bomba atomica e vero disastro per le banche, soprattutto per gli istituti italiani.

“E’ una norma sbagliata, che è stata messa soprattutto perché in Germania non ci si fidava della qualità degli attivi delle banche del sud Europa, di quelle italiane”, ha detto Nagel giorni fa. Una norma sbagliata, ha spiegato il numero uno di Piazzetta Cuccia, “perché vale per le sofferenze e per gli ‘unlikely to pay’, i vecchi incagli”.

Un automatismo che dovrebbe essere invece assolutamente evitato, visto che si finisce, ha detto ancora Nagel, con il trattare “un credito vivo come un credito morto”, rischiando di costringere le banche a varare nuovi aumenti di capitale. Una norma che stabilisce che “quando hai un credito deteriorato, neanche una sofferenza, lo devi svalutare un terzo l’anno”, con il risultato che “in tre anni va svalutato al 100%”.

Di questo ha parlato ieri anche Antonio Patuelli, numero uno dell’Abi, lanciando un appello alle autorità di regolamentazione bancaria in Ue, in primis alla Supervisione bancaria della Bce che ha lanciato le regole.

Nell’intervento di ieri, con cui ha aperto la riunione del Comitato esecutivo dell’Associazione bancaria italiana alla presenza del Ministro degli Affari Europei Vincenzo Amendola, Patuelli ha puntato il dito sulla necessità di “rendere flessibili anche altre normative” del settore bancario “pensate e decise ben prima della pandemia”, auspicando in primis proprio una riforma del calendar provisioning.

Secondo il numero uno dell’Abi, infatti, la norma “tende ad irrigidire l’erogazione del credito ed a scoraggiare i prestiti bancari a imprese e famiglie in una fase in cui le istituzioni europee ed italiane incoraggiano, invece, nuove possibilità di finanziamenti per la resilienza e il rilancio dell’economia”.

Patuelli ha sottolineato anche la necessità di rivedere la nuova definizione di debitori in default, cioè non più in grado di rimborsare la banca come da impegni presi, visto che le nuove regole dispongono modalità e criteri più stringenti per i crediti a imprese e famiglie.

Le autorità Ue accoglieranno l’appello? In realtà la Supervisione bancaria della Bce, proprio qualche giorno fa ha lanciato un chiaro attenti, intimando alle banche di procedere a una classificazione dei crediti a rischio, al fine di farsi trovare pronte per gestire un eventuale valanga di NPL.

Fondamentale, non nascondere le sofferenze sotto il tappeto, in vista di uno shock di NPL superiore a 1 trilione di dollari, che riproporrebbe la drammatica ipotesi di nuovi bailout di banche.

Report PwC: maggiori oneri patrimoniali/di conto economico per le banche

Un rapporto di PwC spiega in modo esemplare quelle che potrebbero essere le conseguenze del calendar provisioning:

“Il Calendar Provisioning obbliga le banche a rivedere strategie e modalità di gestione degli NPE (esposizione verso asset non performanti) a fronte degli accantonamenti predefiniti sui nuovi flussi. Gli effetti vengono così riassunti”:

“Il Calendar Provisioning obbliga le banche a rivedere strategie e modalità di gestione degli NPE (esposizione verso asset non performanti) a fronte degli accantonamenti predefiniti sui nuovi flussi. Gli effetti vengono così riassunti”:

- Maggiori oneri patrimoniali / di conto economico per le banche, considerando l’accantonamento equivalente al 100% dell’ammontare del debito residuo entro tempi prefissato.

- Necessità di rivedere la strategia di gestione scelta e i Piani NPL in vista dei nuovi requisiti minimi di copertura di BCE.

- Accelerazione delle attività di recupero con l’obiettivo di ridurre il livello degli accantonamenti.

- Incremento del numero di operazioni di cessione al fine di ridurre il livello totale degli accantonamenti e delle perdite sostenute.

- Potenziale variazione dei prezzi frutto della combinazione di incremento delle operazioni di cessione e aumento del potere contrattuale dei potenziali buyer di NPL.

Proprio riguardo all’accelerazione delle attività di recupero, oggi il Sole 24 Ore scrive nell’articolo in prima pagina “Banche: su Npl regole più flessibili ma in Europa c’è chi sta frenando” che nell’Unione europea “c’è qualche paese che ha già cominciato a storcere il naso (nei confronti dell’Italia): se le banche italiane possono avere un maggiore impatto a fronte, del credito deteriorato, è anche perché i tempi delle giustizia civile non consentono un rapido recupero di quel finanziamento, ad esempio con l’escussione delle garanzie. Una riforma strutturale, avrebbe fatto notare qualcuno in sede Ue, alla quale il governo italiano avrebbe dovuto mettere mano sin dalla scorsa primavera E cioè dopo l’onda d’urto del lockdown che ha dimostrato come ogni paese deve accelerare per superare le impasse che tengono al palo la crescita economica”.