A Piazza Affari è tempo di guardare oltre ai nomi noti dell’indice. Da Ferrari a Interpump, le eccellenze dalle super performance non mancano (analisti)

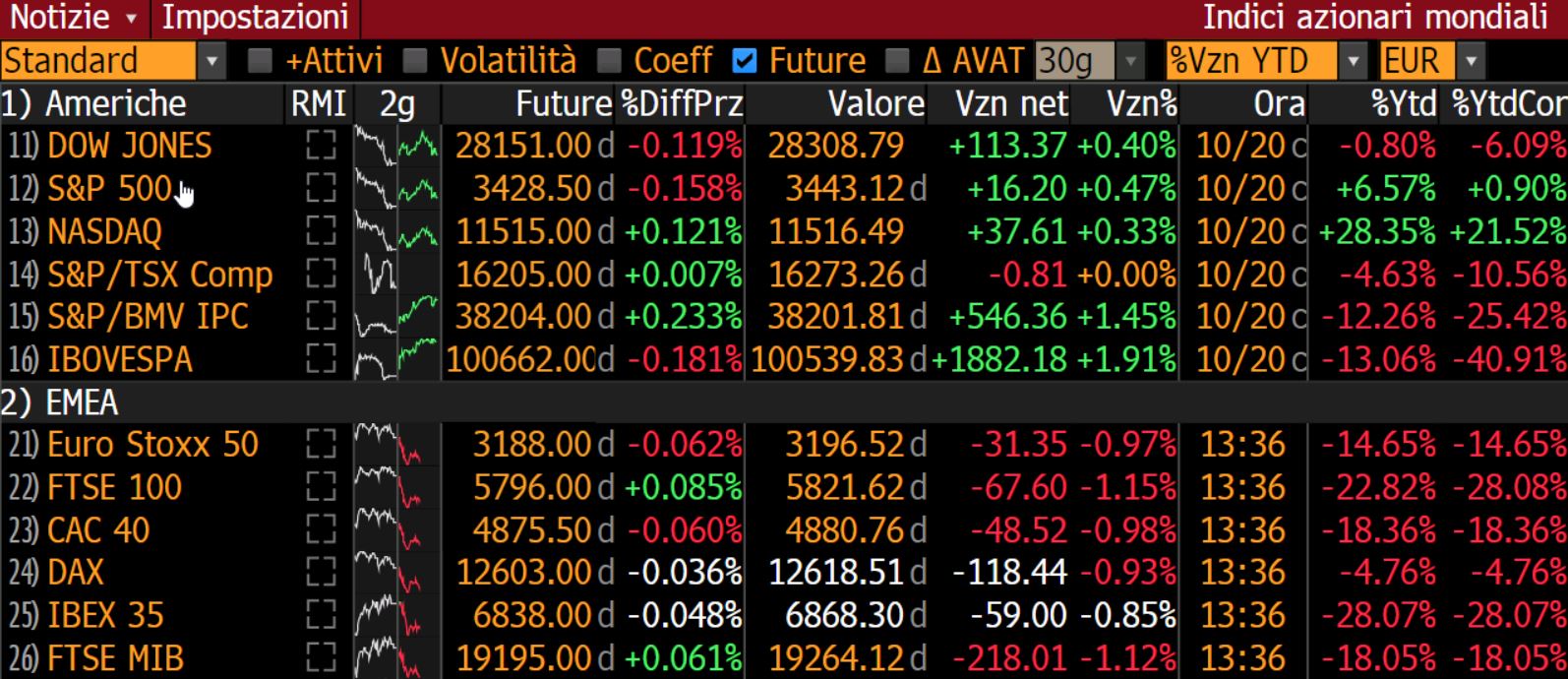

Guardando alle performance da inizio anno è alquanto arduo portare avanti una tesi a favore dell’appeal di Piazza Affari o altri listini europei quali Parigi e Madrid. Astraendo dal dominio incontrastato del Nasdaq (oltre +28%), lo S&P 500 – l’indice più vario e rappresentativo tra i tre principali di Wall Street – a poco più di due mesi dalla chiusura dell’anno veleggia in deciso territorio positivo (+6,5%) e a ridosso dei massimi storici.

Di contro il nostro Ftse Mib, così come il Cac 40 francese, viaggia a oltre -18% Ytd. E c’è chi fa peggio con l’IBEX 35 addirittura a -28%, frutto del crollo più marcato dell’economia iberica in scia alla crisi Covid. Unico grande indice europeo a contenere il rosso è il DAX di Francoforte con -4,76%. Anche in questi giorni il leit motive appare lo stesso con Wall Street in grado di performare bene mentre l’Europa sembra pagare l’aggravarsi della seconda ondata di contagi.

Cosa c’è dietro queste differenze? In primo luogo va sicuramente guardata la composizione settoriale di indici quali il Ftse Mib, Cac 40 ed Euro Stoxx 50 dove incide il macigno rappresentato dalle performance deficitarie di settori quali banche ed energetici, entrambi protagonisti a livello europeo di cali superiori al 41% Ytd. Nel dettaglio il Ftse Mib al 30 settembre vedeva il peso delle banche (in totale sei titoli) attestarsi al 18,3% dell’intero indice, secondo solo alle utility (20,5%). Ingombrante anche il peso dei titoli oil con ENI & co. che incidono per il 9,51%.

Non mancano le eccezioni positive sul Ftse Mib

Composizione settoriale che quindi va a penalizzare l’andamento dell’indice, ma non per questo mancano le storie d’interesse tra i 40 maggiori titoli di Piazza Affari. In questo 2020 si sono distinti titoli minori quali Diasorin (+68%), Amplifon (+26%) e Recordati (+25%), ma ci sono anche altre realtà importanti che nel 2020 così come nel recente passato hanno dato soddisfazioni agli investitori.

“In un contesto di mercato volatile un’accurata selezione delle singole azioni da detenere in portafoglio è un elemento fondamentale. Proprio per questo, ogni mercato può offrire al suo interno interessanti opportunità di investimento, non da meno quello italiano”, asserisce Koen Bosquet, Fund Manager European Equity di DPAM.

Secondo Koen Bosquet, il mercato azionario italiano presenta opportunità d’investimento interessanti. Basti guardare alla Ferrari, il cui titolo è tra quelli con maggior peso all’interno del FTSE MIB (terzo maggior titolo con un’incidenza del 6,78%, ndr), e che negli ultimi anni ha ottenuto risultati significativamente migliori rispetto a molte altre aziende automobilistiche europee.

“Chiaramente, come in ogni mercato, anche in quello italiano è necessario adottare un approccio fondamentale nella selezione delle società da inserire in portafoglio. E bisogna essere disposti a guardare oltre i nomi noti dell’indice. Ad esempio, l’Italia ha una forte presenza nel settore dei macchinari e in quello ingegneristico; tuttavia, queste quotate spesso passano inosservate in quanto si tratta di aziende più piccole e di nicchia. Interpump, produttore di pompe per acqua ad alta pressione, ne è un esempio. Sono esperti nel loro settore, e la maggior parte del loro fatturato deriva da esportazioni in tutto il mondo”. E anche Interpump, che figura sul Ftse Mib dallo scorso giugno, è tra i titoli che vantano un saldo 2020 ampiamente positivo (+18,56%).

Guardare anche alla struttura proprietaria delle aziende

Un modo interessante per guardare alle imprese italiane consiste nel valutarne la struttura proprietaria. Le aziende dei Beni di Consumo e quelle Industriali sono spesso ancora imprese familiari per generazioni e a ragion veduta. Bosquet sottolinea come si tratta di alcuni dei modelli di business più redditizi, che includono alcuni dei marchi di auto sportive e di brand per aperitivi tra i più conosciuti al mondo, ma caratterizzati anche da un forte know-how ingegneristico che compete con l’eccellenza tedesca.” I loro proprietari hanno buoni motivi per non vendere”.

I settori delle utility e Oil&Gas sono invece caratterizzati dal coinvolgimento del governo. “Se è vero che l’Italia naviga spesso in acque piuttosto agitate, a livello politico, , è anche giusto sottolineare come il contesto normativo sia abbastanza stabile e che gli investitori privati sono i benvenuti quando si tratta di investimenti – altamente necessari – per le infrastrutture. Infine, la finanza italiana è caratterizzata da un mix di partecipazioni azionarie incrociate, pubbliche e familiari. Ciò significa che la governance richiede maggiore attenzione. Detto questo, troviamo che il settore del wealth management italiano comprenda alcuni degli attori più dinamici e digitalmente avanzati in Europa”, asserisce l’esperto di DPAM.

Infine, è importante fare attenzione anche all’approccio corretto da adottare nel valutare la Borsa Italiana rispetto alle altre borse europee. Bosquet, infatti, non è convinto che un confronto top down sia quello giusto. Se si facesse questo esercizio, si dovrebbe tener conto delle numerose e importanti differenze nella composizione degli indici. La finanza ha una presenza importante, mentre il peso delle aziende tecnologiche è chiaramente inferiore. Tuttavia, questo mercato è efficiente e le buone imprese vengono valutate di conseguenza. Per esempio, non esiste uno “sconto italiano” sulle aziende di lusso come Moncler o sui fornitori di auto come Brembo, almeno non strutturalmente.