Mps e le sinergie con Mediobanca: la view di Jefferies. Stime per “ultimo trimestre standalone”

Fonte immagine: Istock

Resta sotto i fari il settore bancario italiano che guarda alla Manovra 2026 e al potenziale contributo richiesto al comparto. In questo contesto, si guarda anche alle singole storie come quella di Banca Monte dei Paschi di Siena (Mps). Il titolo mostra una certa volatilità, e ora registra un leggero calo dello 0,3% circa sopra i 7 euro.

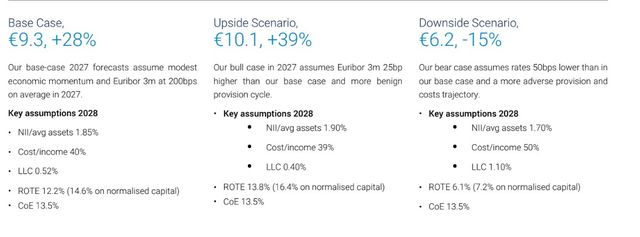

Oggi Jefferies ha avviato la copertura sulla banca senese con rating “buy” e target price a 9,3 euro, pari a un potenziale upside del 28%.

Intanto, gli analisti di Equita hanno snocciolato le stime su Mps in vista della pubblicazione il prossimo 7 novembre dei conti del terzo trimestre 2025, “ultimo trimestre su base standalone”.

Jefferies: “mercato sottovaluta il potenziale di sinergie”

Nel nuovo report, intitolato “Do you Believe in Synergies?”, gli analisti Marco Nicolai e Joseph Dickerson evidenziano che il mercato sottovaluta il potenziale di sinergie derivante dall’integrazione con Mediobanca, stimato in circa 700 milioni di euro. Secondo Jefferies, le sinergie porteranno l’EPS 2027–2028 fino all’11% sopra il consenso e un dividend yield oltre il 14%, sostenuto da una solidità patrimoniale tra le più alte in Europa (Cet1 al 17,5% nel 2028).

“Il dibattito sul titolo si concentra sulla logica dell’operazione e sulle sinergie“, sostengono gli esperti spiegando che la complementarità tra Mediobanca e Monte dei Paschi aumenta la diversificazione, ma anche la dipendenza dalle sinergie di fatturato.

Ecco i tre scenari di Jefferies

Preview Mps: Equita, “ultimo trimestre su base standalone”. Tp a 8,6 euro

I risultati finanziari di Mps relativi al terzo trimestre 2025 verranno pubblicati il prossimo 7 novembre. “Sebbene l’offerta per Mediobanca si sia chiusa prima della fine del trimestre, i risultati del terzo triemstre saranno interamente su base standalone a livello di P&L”, segnalano gli analisti di Equita Sim che si attendono “trend complessivamente in linea con quelli attesi a livello di settore“. In particolare, la sim milanese si attende un NII in riduzione del -2% su base trimestrale (-9% su base annua), con ulteriore calo dei tassi di interesse e repricing del portafoglio prestiti a tasso variabile in parte compensato da effetto calendario positivo. La dinamica commerciale dovrebbe continuare a mostrare una crescita delle erogazioni su base annua, con tuttavia effetti ancora limitati a livello di NII.

Ecco qui riassunte le stime di Equita per il terzo trimestre di Mps:

– NII: 542 milioni di euro (-2% QoQ, -9% YoY);

– Ricavi totali: 981 milioni (-6% QoQ, -3% YoY);

– Utile operativo: 505 milioni (-12% QoQ, -6% YoY);

– Utile pre tasse: 356 milioni.

Dalla sim milanese indicano, infine, che “verranno rifinite stime e target a seguito dei risultati terzo trimestre 2025, quando ci aspettiamo che Mps possa fornire ulteriori dettagli sul processo di integrazione e di generazione di sinergie“.