Toschi (J.P. Morgan AM): diversificare oltre Wall Street, è l’ora di “riscoprire l’Europa”

Fonte immagine: iStock

Un contesto ancora di grande incertezza, con dollaro che potrebbe proseguire la sua fase di debolezza ma senza perdere il suo ruolo centrale. Fed e Bce che dovrebbero tagliare i tassi, ma solo una volta nel 2025. E in termini di investimenti? L’idea è di utilizzare strategie di diversificazione azionaria regionale, andando quindi oltre la concentrazione su Wall Street e guardando alla “riscoperta dell’Europa”. Sono solo alcuni dei temi macro e di strategie d’investimento illustrati da Maria Paola Toschi, Global Market Strategist di J.P. Morgan Asset Management, in occasione della presentazione a Milano alla stampa dell’outlook per il secondo semestre 2025, dal titolo “Fondamenta stabili per un mondo instabile“.

Dollaro: ecco perché ha ancora spazio per scendere

Un intero capitolo è dedicato al dollaro e alla sua importante inversione di tendenza: da inizio anno ha perso terreno e potrebbe “avere ancora spazio per scendere”. “Da fine 2024 il dollaro ha iniziato un ciclo di debolezza particolarmente importante. E questo è avvenuto sebbene si sia assistito a una politica monetaria diversa tra gli Stati Uniti e l’Europa”. I temi che lo hanno influenzato maggiormente? “Il primo è legato al processo di rotazione e di diversificazione dei mercati visti da inizio 2025 – spiega Toschi -. Storicamente, il dollaro si è mosso per ‘cicli’ che coincidono con una forte concentrazione dei flussi verso l’America”.

Una seconda tematica è il fatto che il dollaro è sempre stato sopravvalutato visto che gli Stati Uniti sono stati considerati un porto sicuro. “Il dollaro è sopravvalutato rispetto ai modelli basati su una parità di potere d’acquisto. Oggi il premio si sta riducendo, forse gli Stati Uniti non sono più considerati quel porto sicuro di una vola per via della leadership di Trump”, spiega la strategist che però puntualizza che “non stiamo però andando verso un processo de-dollarizzazione”. In sintesi, “il riposizionamento dei flussi è un tema importante, ma anche la leadership americana potrebbe portare ancora a una debolezza del dollaro”.

Attenzione all’inflazione

“Permane un contesto economico che è relativamente solido e che ci fa pensare che, nonostante la fase di rallentamento sia attesa, non si arrivi a una situazione estrema di una recessione“. È di questa opinione Maria Paola Toschi che illustra alcuni motivi a supporto di questa previsione. “Uno di questi è il fatto che l’economia è ancora solida, soprattutto quella privata che è particolarmente resiliente. Ad esempio, la campagna degli utili societari è stata positiva”, aggiunge l’esperta che si attende un rallentamento nella seconda parte dell’anno e poi si potrebbe assistere a una fase di ripartenza nel 2026.

Un aspetto da considerare è anche la ripartenza dell’inflazione. “I punti interrogativi sono diversi sui prezzi. Basti pensare all’andamento della componente dei beni e dei servizi che hanno avuto un andamento molto diverso, soprattutto durante la fase di disinflazione vista negli ultimi due anni. Quella servizi è scesa più lentamente, mentre quella dei beni è calata a in maniera più rapida e forte. Ed è probabile che la componente servizi debba ancora scendere e potrebbe compensare la ripartenza dei prezzi dei beni, dove si concentrerà l’aumento delle tariffe“, illustra ancora.

E aggiunge: “Non stiamo vedendo nei dati sull’inflazione qualche segnale di surriscaldamento, è ancora tutto legato alle aspettative. Ed è lo stesso messaggio che ci sta dando la Fed che, in un contesto di forte incertezza, continua ad adottare un approccio molto attendista. Anche Powell ha sottolineato nelle ultime dichiarazioni come il rischio tariffe sia il tema principale e sta frenando l’introduzione di nuovi possibili tagli ai tassi”. In uno scenario in cui l’economia reale non sta fornendo “segnali di grande cambiamento”, tutto si base sulle “aspettative di crescita economica e di inflazione”. Saranno decisivi i prossimi due, tre mesi per capire se ci saranno i segnali di un forte cambiamento in scia a questa politica commerciale.

Mosse di Fed e Bce: le attese

Anche in Europa comincia a delinearsi un contesto in cui la politica fiscale potrebbe cominciare a giocare un ruolo importante. “Negli ultimi mesi abbiamo assisito a cambiamenti importanti in Europa che confermano che questa area tende ad agire quando ci sono seri rischi per la sua tenuta. Il primo è la Germania, il Paese con il maggiore spazio di crescita in termini di politica fiscale”. Un’Europa, ricorda Toschi, che mostra un livello di sostenibilità del debito migliore rispetto agli Usa (forse grazie alla componente tedesca). C’è anche da considerare un livello dei tassi che in Europa è più basso. “Una politica monetaria che è stata chiaramente più espansiva in Europa rispetto agli Stati Uniti, con la Bce che ha fatto un percorso importante e potrebbe esserci spazio per un nuovo taglio entro la fine dell’anno”, stima Toschi. Lato Fed, invece, “siamo più cauti e prevediamo un solo taglio, proprio per effetto dell’incertezza”.

Strategie: diversificazione (regionale) resta sempre la parola d’ordine

In tema di investimenti la parola d’ordine è sempre diversificazione. In un contesto che resta estremamente incerto, la strada che traccia J.P. Morgan Asset Management è quella verso la diversificazione geografica.

“Ancora più importante, riteniamo che, a differenza degli ultimi 10-15 anni, un portafoglio di investimento ben diversificato a livello geografico offrirà rendimenti corretti per il rischio migliori rispetto a portafogli fortemente concentrati sugli Stati Uniti (come illustrato nelle nostre Prospettive per il 2025). La rotazione dal mercato azionario statunitense verso altri mercati sviluppati si è verificata più rapidamente del previsto, ma riteniamo che ci sia ancora margine perché questa rotazione prosegua. Ciò implica che gli investitori possono beneficiare del ribilanciamento dei portafogli azionari globali che continuano ad avere significative sovraponderazioni azionarie negli Stati Uniti”

A livello regionale, spiega ancora la banca d’investimento Usa, “la nostra convinzione sui mercati europei, compreso il Regno Unito, rimane più forte della nostra convinzione sul Giappone”. Una posizione che riflette la previsione di un rafforzamento dello yen in diversi scenari macroeconomici, il che rappresenterebbe un freno per gli utili esteri rimpatriati e quindi un ostacolo per il mercato azionario giapponese, notoriamente orientato verso l’internazionalizzazione.

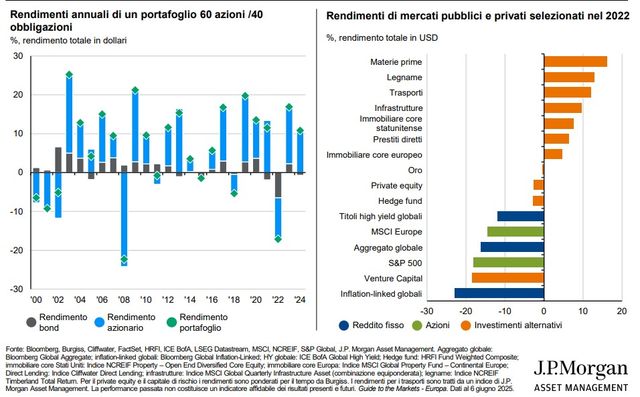

Alternativi, un diversificatore ideale

Spazio, infine, anche agli investimenti alternativi nella parte conclusiva della presentazione. Il punto di partenza sono sempre le attese d’inflazione. I consumatori statunitensi vedono nell’inflazione il rischio maggiore e nel caso gli alternativi possono rappresentare il diversificatore ideale. “Nel 2022 lo shock dell’inflazione ha portato un aumento dei tassi forte, con un impatto sia sul reddito fisso sia sull’equity. Un insegnamento che vale ancora oggi”, afferma che ricorda come gli alternativi siano molteplici, come materie prime, infrastrutture, trasporti.