Tra coraggio e azzardo: intervista a Mazziero sul DEF

Giovedì 4 ottobre il Governo ha trasmesso al Parlamento e alla Commissione Europea la Nota di aggiornamento del Def 2018 (NaDEF).

Una manovra che, nell’ottica del Governo giallo-verde, ha “l’obiettivo primario di promuovere una ripresa vigorosa dell’economia italiana, puntando su un incremento adeguato della produttività del sistema paese e del suo potenziale di crescita e, allo stesso tempo, di conseguire una maggiore resilienza rispetto alla congiuntura e al peggioramento del quadro economico internazionale”.

I contenuti del NaDEF hanno spaccato l’opinione pubblica tra chi la ritiene una manovra coraggiosa e chi invece azzardata e rischiosa. Sicuramente a non aver apprezzato la manovra troviamo la Commissione Europea. In una lettera di due pagine Bruxelles ha bocciato il Documento di economia e finanza e avvertito che con quei numeri l’Europa sarà costretta a respingerla. Il vicepresidente della Commissione Valdis Dombrovskis e il titolare agli Affari economici Pierre Moscovici hanno infatti dichiarato che “Il Def a prima vista sembra costituire una deviazione significativa dal percorso di bilancio indicato dal Consiglio Ue il che è motivo di seria preoccupazione”.

La bocciatura è arrivata anche da parte del mercato. Dal 4 ottobre infatti il Ftse Mib ha ceduto circa il 4%, sottoperformando l’Euro Stoxx 50 che, nello stesso periodo, ha perso meno circa l’1,8%. Situazione ovviamente che riflette le tensioni sul mercato obbligazionario, con i rendimenti del decennale a quota 350 basis point e lo spread sul Bund sopra i 300 punti, massimo dal giugno 2013.

Per comprendere meglio che cosa stia spaventando il mercato e il perché, abbiamo intervistato Maurizio Mazziero. Analista finanziario, docente SIAT e autore del libro “La crisi economica e il macigno del debito”, Mazziero, da diversi anni, è anche responsabile dell’osservatorio sui dati economici italiani pubblicati trimestralmente sul sito Mazziero Reaserch.

Maurizio, hai appena pubblicato un documento di analisi e commento sul NaDEF. Ci puoi dire secondo te quali sono i punti di forza e quali invece i rischi insiti in questa manovra?

“Pur considerando che per dare un giudizio definitivo al documento bisognerà attenderne gli effetti sull’economia reale, possiamo però fare alcune considerazioni oggettive”.

“Questa è sicuramente una manovra espansiva, e forse questo è il punto di forza della proposta giallo-verde. Infatti l’elemento di pregio e discontinuità di questa nota di aggiornamento è la crescita degli investimenti che, se rivolta a infrastrutture e ammodernamenti del Paese, potrebbe realmente stimolare l’occupazione e sostenere il PIL”.

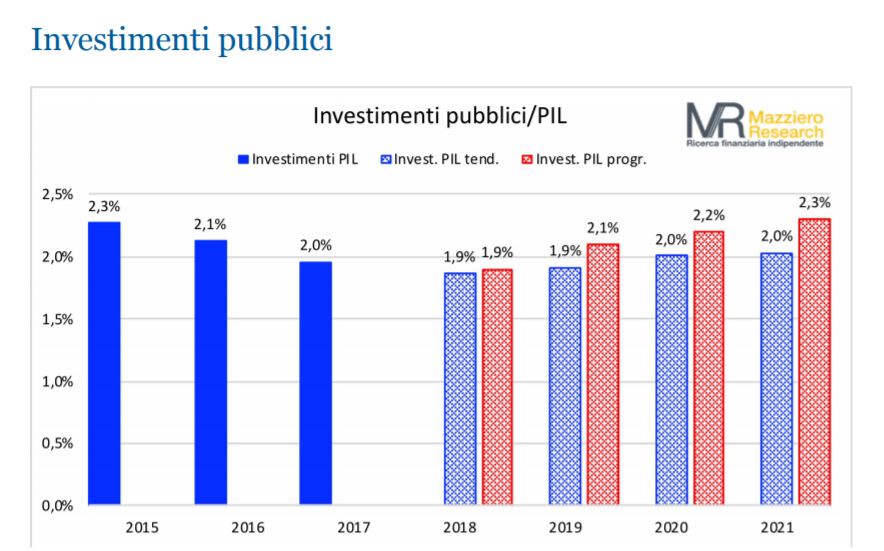

Il grafico sotto evidenzia proprio questo aspetto, ovvero l’evoluzione degli investimenti lordi tendenziali (valori indicati dal DEF di aprile) e programmatici (valori indicati da questo NaDEF).

È evidente, prosegue Mazziero, “che negli ultimi anni (2015-2016 e 2017) vi sia stata una costante riduzione degli investimenti per far spazio a una maggiore spesa corrente. Nello scenario tendenziale, dunque del Governo precedente, questa tendenza sarebbe proseguita anche nel 2018 e 2019. Lo scenario programmatico invece mostra una chiara inversione di tendenza. Il rapporto investimenti pubblici/PIL era infatti passato dal 2,3% del 2015 al 2% del 2017, e 1,9% del 2018. Valore che rimane invariato anche con questa nuova manovra, ma che conta di tornare al 2,3% entro il 2021, contro una sostanziale stabilità dello scenario tendenziale. Le somme destinate agli investimenti passano infatti nel triennio 2018-2021 da 33 a 45 miliardi l’anno (+35%)”.

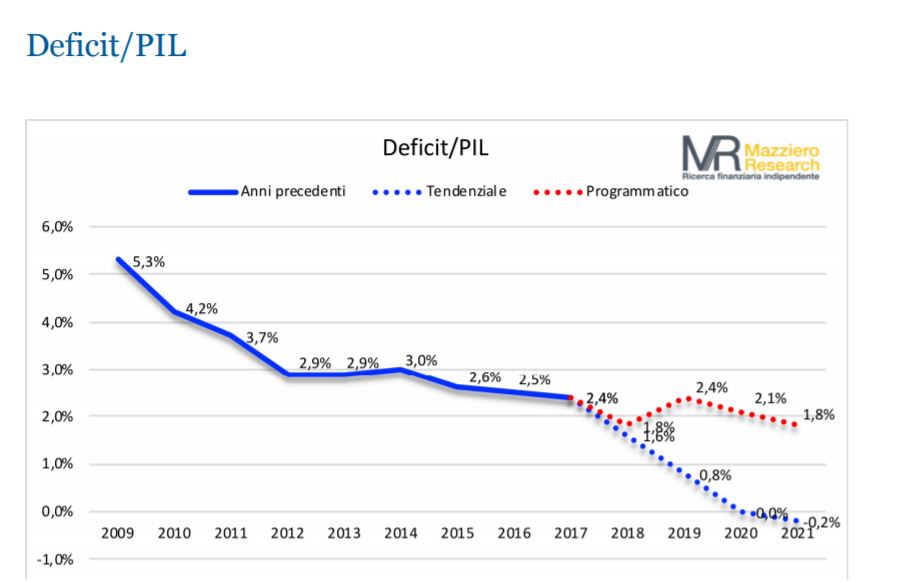

“Detto questo però il governo si prende un bel rischio. Pur non superando mai la soglia del 3%, il rapporto deficit/PIL si mantiene tra il 2,4% e l’1,8% nel triennio, valori ben superiori allo scenario tendenziale”.

Come si può vedere dall’immagine sotto infatti dal 2009, ovvero dall’inizio dell’ultima crisi, il rapporto deficit/PIL è stato praticamente sempre rivisto al ribasso, passando dal 5,3% del 2009 al 2,4% del 2017. Per il 2018 in realtà la differenza in termini di maggior spesa tra il tendenziale (1,6%) e il programmatico (1,8%) risulta di circa 3,5 miliardi, dunque contenuta. La forchetta tra quanto previsto in precedenza (tendenziale) e quanto previsto da questo Governo (programmatico) sale invece molto a partire dal 2019. La maggior spesa in deficit infatti ammonta a oltre 29 miliardi nel 2019, quasi 40 miliardi nel 2020 e 38,8 miliardi nel 2021.

“L’evoluzione del rapporto deficit/PIL, prosegue Mazziero, “rappresenta sicuramente un forte rischio, perché porterà anche il rapporto debito/PIL a livelli ben maggiori rispetto a quanto atteso precedentemente. Consideriamo infatti che secondo i dati del MEF, il ratio rimarrà sostanzialmente stabile nel 2019 al 130% (128% quello tendenziale), per poi scendere al 128,1% nel 2020 (contro il 124,7% previsto precedentemente) e 126,7% del 2021 (122% tendenziale). Il grosso rischio è che tale scenario si fonda su dei livelli di crescita del PIL che appaiono quanto meno sfidanti”.

Ieri il Ftse Mib ha lasciato sul terreno oltre il 2% infrangendo i 20.000 punti. Un bruttissimo segnale. Come mai questa reazione dei mercati?

“In parte lo abbiamo già detto. Il rapporto debito/PIL target nel triennio proposto dal Governo è ottenuto considerando una crescita del PIL piuttosto ambiziosa e ben più alta rispetto a quanto evidenziato dai dati tendenziali. Nel 2019 il Governo giallo-verde si attende una crescita del 1,5%, del 1,6% nel 2020 e del 1,4% nel 2021, contro lo 0,9% stimato precedentemente per il prossimo anno e 1,1% in quelli successivi”.

Tali previsioni del Governo sembrano particolarmente ottimistiche, visto soprattutto la maturità del ciclo economico espansivo mondiale e la trade war che sta portando ad un abbassamento delle prospettive di crescita (vedi FMI di recente). Occorre anche considerare che il nostro Paese ha mostrato tassi di crescita ben al di sotto della media mondiale ed europea e risulta difficile pensare che possa esserci una crescita contro tendenza nel prossimo triennio.

“Il mancato raggiungimento, prosegue Mazziero, di questi ambiziosi obiettivi peggiorerebbe significativamente i rapporti debito/PIL e deficit/PIL, determinando pesanti ripercussioni sui mercati e sui tassi di finanziamento, introducendo dunque criticità nella stabilità dei conti. Tali incognite sono ciò che probabilmente sta spaventando maggiormente i mercati. Non dimentichiamoci poi che questo mese Moody’s e S&P pubblicheranno i loro giudizi sul merito di credito italiano. Anche in questo caso il mercato teme l’impatto della revisione al ribasso del rating sul debito italiano long term”.

Nel complesso dunque, osserva Mazziero, “la nota di aggiornamento del DEF si può definire coraggiosa, ma molto precaria negli equilibri a causa di molti elementi che, anche al di sopra delle volontà, potrebbero trasformarla in azzardata. Difficile appare dunque il compito di questo Governo, visto anche il concludersi degli stimoli monetari che avrebbero reso più agevole questo percorso”.

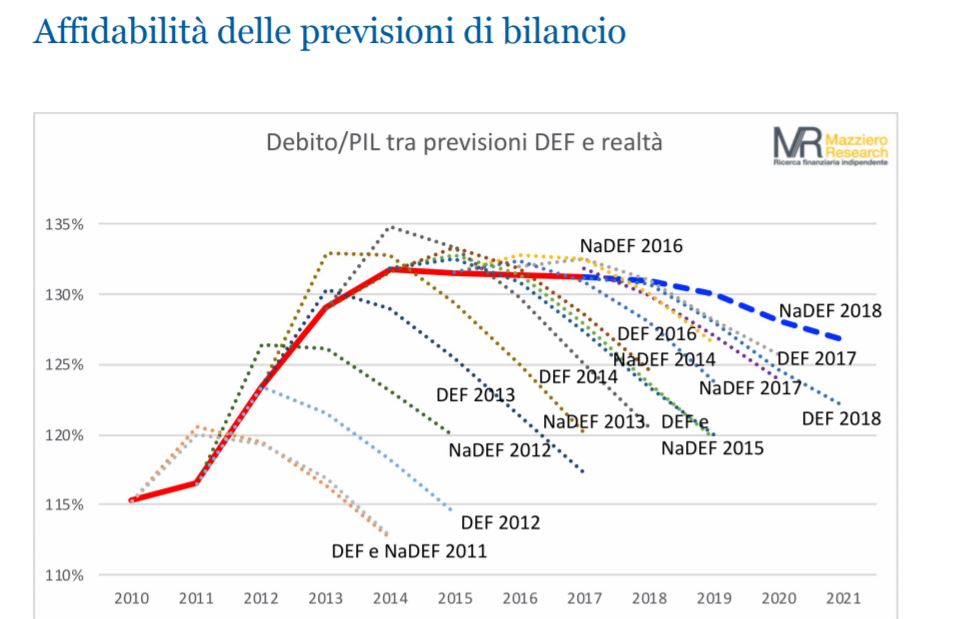

Riproponiamo anche questo grafico presente all’interno della nota pubblicata da Mazziero e che può aiutarci a comprendere la reazione dei mercati finanziari. Come si vede infatti, l’attuale manovra presenta una curva debito/PIL per il triennio molto meno discendente rispetto a quanto atteso in precedenza. Non solo, la curva è meno inclinata rispetto a quanto i governi italiani avevano abituato gli operatori di mercato nel susseguirsi dei DEF e NaDef passati. Previsioni che poi venivano puntualmente disattese nei fatti. Il che potrebbe far pensare al mercato che visto la lieve inclinazione della curva frutto delle stime del Governo, l’impatto reale sui conti potrebbe essere veramente notevole.