Salvini tuona contro WSJ e “poteri forti”. Ma è ansia spread, outlook da brivido. Il consiglio “Shortate BTP”

L’articolo del Wsj snerva il vicepremier e ministro dell’Interno, Matteo Salvini, che dimostra così di non riuscire a essere del tutto impermeabile neanche lui alla minaccia dello spread italiano. Qualche ora fa, nel far riferimento alla fine della crisi della Grecia, il Wsj ha paventato il rischio Italia per la tenuta dell’euro, affermando che si potrebbe parlare di fine della crisi dell’Eurozona, se non fosse però per l’Italia.

“As Euro Crisis Ends, Italy Stokes Fear of Revival”: è questo il titolo dell’articolo pubblicato sul Wall Street Journal e firmato da Marcus Walker:

“La fine del bailout maratona della Grecia, nella giornata di lunedì (oggi), decreterebbe anche la fine della crisi dell’Eurozona, se solo non fosse per l’Italia, e a causa dei timori assillanti sul fatto che, dopo tutto, l’euro non sia stato messo in sicurezza”.

Nuovo allarme sul rischio rottura dell’euro, insomma, stavolta non per il pericolo Grexit, ma per l’Italia.

Occhio a quanto ha affermato, interpellato dal WSJ, Paul De Grauwe, tra gli economisti più prominenti in Europa. Nel menzionare il “Whatever it takes” del numero uno della Bce Mario Draghi, De Grauwe ha indicato come il rischio si presenterà quando Draghi dirà addio alla Banca centrale europea, l’anno prossimo. La domanda, ha fatto notare, è la seguente:

“Siamo sicuri che il prossimo numero uno della Bce avrà voglia di fare la stessa cosa (che ha fatto Draghi, ovvero mettere in sicurezza l’euro con frasi del tipo ‘l’euro è irreversibile’ e/o con interventi come il QE che lo stesso sottosegretario alla presidenza del Consiglio Giancarlo Giorgetti ora promuove?)”.

“Siamo sicuri – si chiede l’economista – che la configurazione politica dell’Eurozona lo permetterà?”.

“Se poi i leader politici interpretassero i movimenti dei mercati (dello spread BTP-Bund nel caso specifico) come una punizione contro l’Italia, allora l’avversione politica contro l’Eurozona potrebbe intensificarsi”.

Il Wsj ricorda che “un primo test arriverà quest’autunno, quando il nuovo governo populista dell’Italia dovrà presentare la legge di bilancio e spiegare come intende pagare quelle promesse costose che ha fatto agli elettori”.

Certo è che “per alcuni italiani – prosegue l’articolo – l’euro viene visto come una valuta straniera”.

Il quotidiano finanziario fa riferimento anche a quanto detto dal ministro euroscettico per gli Affari europei Paolo Savona, ovvero che l’euro “è una gabbia tedesca”. Concludendo, citando le parole di Jacob Funk Kirkegaard, professore senior presso il Peterson Institute for International Economics, di Washington, che alla fine il vero bastione per l’euro risiede nella volontà dei cittadini europei medi di non vedere i loro risparmi e i loro tenori di vita decimati, nell’eventualità di un caos scatenato da una sua eventuale fine.

“Questa è la lezione chiave della crisi greca – dice Kirkegaard – Lasciare l’euro forse non è impossibile, ma i costi sono così catastrofici che, politicamente, sarebbe insostenibile”.

Parole forti, che arrivano secondo il vicepremier Matteo Salvini da “poteri forti”, che vogliono in tutti i modi “stroncare” l’esperimento del governo M5S-Lega in Italia. Si tratta di “banchieri e finanzieri”, che “cercheranno in ogni maniera di stroncare l’esperimento italiano con il debito pubblico, lo spread, il declassamento delle agenzie di rating, i richiami e le penalità”.

Ma “noi non arretriamo di un millimetro”. Anzi, Salvini sobilla gli italiani che hanno permesso che al potere andasse un governo con un apprezzamento “ai massimi storici”, lanciando un appello:

“Quando inizieranno a bastonare ci sarà bisogno di voi, della vostra reazione“.

Ma l’articolo del Wsj non è certo una voce fuori dal coro. Tutt’altro:

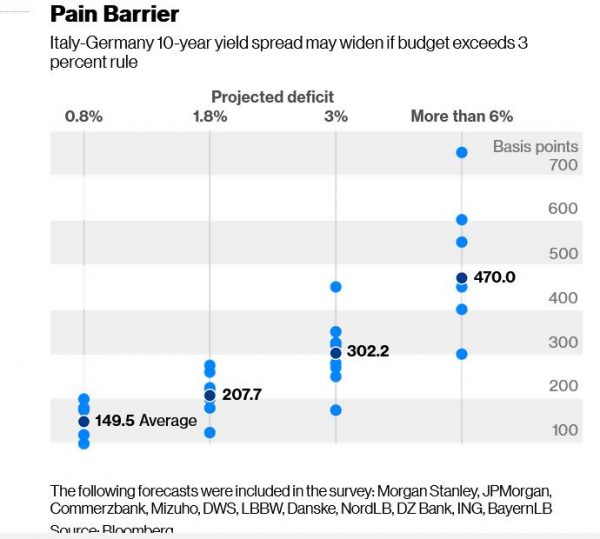

Da un sondaggio di Bloomberg emerge che, nel caso in cui il governo M5S-Lega dovesse decidere di sforare il tetto del deficit pari al 3% del Pil, lo spread BTP-Bund potrebbe volare fino a 470 punti base, livello record dalla crisi dei debiti sovrani in Europa. E’ quanto ritengono, in media, le banche che sono state interpellate da Bloomberg.

Giles Gale, responsabile dei tassi europei per NatWest Markets non ha dubbi:

Giles Gale, responsabile dei tassi europei per NatWest Markets non ha dubbi:

“La strategia sui BTP dipende da un numero: la stima sul deficit del 2019 che il governo renderà nota”. Per Gale il mercato starebbe prezzando una previsione del rapporto deficit-Pil al 2%. Ma “intravediamo rischi di una previsione meno positiva (per il mercato) e raccomandiamo di essere short sui BTP”.

Goldman Sachs prevede tra l’altro, se Lega e M5S adottassero tutte le riforme contenute nel contratto di governo, il rapporto deficit-Pil potrebbe volare in un range compreso tra il 6,4% e il 7,4% del Pil nel 2019. Se venisse concretizzata solo una parte di queste misure, comunque l’impatto sui conti pubblici sarebbe notevole, e il deficit-Pil si avvicinerebbe comunque al tetto del 3%. Si tratta di previsioni che cozzano del tutto con lo 0,8% del rapporto deficit-Pil stimato nel def, sebbene il ministro delle Finanze Giovanni Tria abbia detto proprio questo mese che il valore potrebbe salire all’1,2%, a causa del rallentamento della crescita.

Luke Hickmore, gestore senior presso Aberdeen Standard Investments, che raccomanda di evitare tutti gli asset rischiosi dell’Italia in attesa del budget:

“La speranza è che (il governo) sia consapevole del fatto che, in questo momento, i mercati finanziari sono molto nervosi guardando al rischio Italia. Se (l’esecutivo) riuscità a trovare il modo di rassicurare i mercati sul fatto che il pedale fiscale non continuerà a essere premuto, allora potrebbe riuscire a riportare la calma. Ma al momento, sembra che per il governo sia difficile agire in tal senso”.

E’ per questo che i tassi decennali sui BTP sono balzati fino al 3,12% alla chiusura della sessione di venerdì, in rialzo di 70 punti base soltanto nel corso dell’ultimo mese. E lo spread, di conseguenza, si è allargato a 282 punti base.

Intervistato anche lui da Bloomberg Giles gale, responsabile dei tassi europei per NatWest Markets non ha dubbi:

“La strategia sui BTP dipende da un numero: la stima sul deficit del 2019 che il governo renderà nota”. Per Gale il mercato starebbe prezzando una previsione del rapporto deficit-Pil al 2%. Ma “intravediamo rischi di una previsione meno positiva (per il mercato) e raccomandiamo di essere short sui BTP”.