Paura bond in Cina. E a borsa Shanghai il peggior sell off della storia del mondo

Ora che il Congresso del Partito Comunista si è concluso, i mercati cinesi tornano bruscamente alla realtà. E la realtà non è delle più semplici, se si considera che le autorità non scherzano nel perseguire il loro obiettivo di deleveraging. Prossime e imminenti regole più severe provenienti da Pechino potrebbero colpire quei bond che finora hanno resistito alle vendite: i corporate bond.

La paura è tale da essere stata fortemente scontata oggi sia dalla borsa cinese che dall’obbligazionario: o, più precisamente, il brusco sell off dei bond sovrani, innanzitutto, ha portato l’azionario cinese a capitolare.

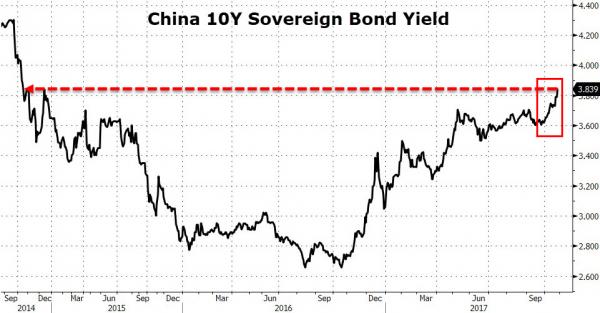

Le ennesime vendite sui titoli di stato cinesi si sono tradotte in un ennesimo aumento dei tassi decennali, che sono saliti per la sesta seduta consecutiva, segnando il balzo più forte dallo scorso maggio, attestandosi al record dall’ottobre del 2014.

Sono tra l’altro 10 giorni consecutivi che la curva dei rendimenti cinesi è invertita, il periodo di inversione più lungo in assoluto.

Ora, a preoccupare il mondo intero per l’effetto domino che ogni fenomeno, in Cina, rischia di scatenare, è il timore di forti smobilizzi anche sulle obbligazioni societarie.

Intervistato da Bloomberg David Qu, economista di mercati presso Australia & New Zealand Banking Group, a Shanghai, ha detto a tal proposito che “è molto probabile che assisteremo l’anno prossimo a un aumento significativo dei tassi dei corporate bond“.

L’elemento scatenante, a suo avviso, potrebbe essere rappresentato da regole più severe o da un default, in un contesto in cui “le banche stanno sottovalutando le intenzioni delle autorità di rendere più stringente la regolamentazione”.

E mentre i detentori di bond cinesi tremano, la borsa di Shangai diventa teatro del peggior calo di un titolo nella storia del mondo.

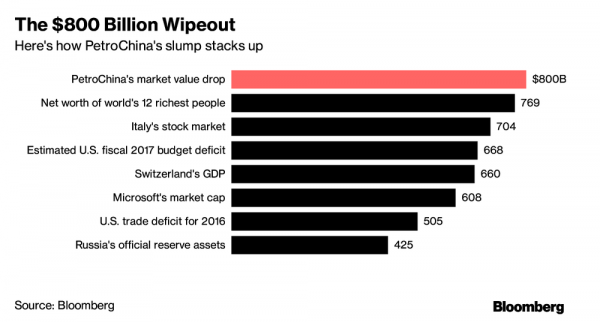

Il titolo è PetroChina, tartassata da sell off che, secondo diversi analisti, sono destinati a proseguire.

Da quando ha testato il massimo, nel suo primo giorno di contrattazioni alla borsa di Shanghai, dieci anni fa, PetroChina ha visto andare in fumo $800 miliardi: come fa notare un articolo di Bloomberg, una somma tale da poter essere utilizzata per acquistare ogni singola azienda italiana quotata in Borsa.

In termini di dollari, si tratta del valore di mercato più grande mai andato in fumo.

PetroChina ha scontato sicuramente le scelte di politica economica del governo cinese, che dopo aver seguito un modello di sviluppo economico fondato sull’utilizzo intensivo delle commodities, ha deciso di agire per frenare quelle stesse scommesse improntate alla speculazione che avevano reso il colosso cinese il primo, al mondo, con una capitalizzazione di mercato di 1 trilione di dollari, già nel 2007.

Il tonfo delle quotazioni del petrolio degli ultimi 10 anni non ha sicuramente aiutato PetroChina, così come non è stato sicuramente di sostegno il piano ambizioso del presidente cinese Xi Jinping volto a promuovere la vendita di auto elettriche.

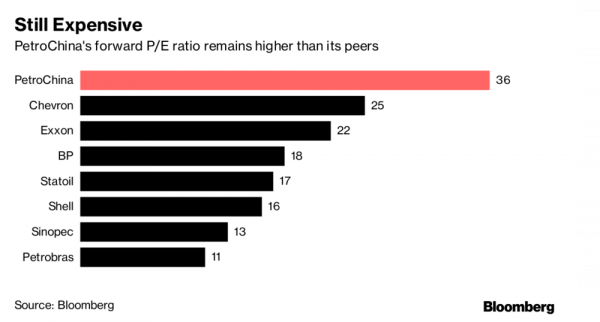

In più, a dispetto delle forti vendite, PetroChina rimane un titolo ancora costoso, essendo scambiato a un valore pari a 36 volte gli utili attesi a 12 mesi, a premio di ben il 53% rispetto alle società rivali.

Certo, fa notare Bloomberg, diversi sono i fattori esogeni che hanno pesato sul trend del titolo, su cui la società non ha avuto alcun controllo; quando è approdata alla borsa di Shanghai nel 2007, per esempio, PetroChina si è dovuta accollare gli effetti dell’esplosione della bolla speculativa sia nei mercati petroliferi che nell’azionario cinese, quando tra l’altro la crisi finanziaria globale era dietro l’angolo.

Alla luce di ciò, se paragonato al calo del 73% del sottoindice di riferimento del settore energetico CSI 300 Energy Index degli ultimi dieci anni, il tonfo di PetroChina, pari a -82%, non appare neanche così disastroso.

C’è da dire inoltre che le azioni H, approdate sul listino di Hong Kong nell’aprile del 2000, hanno garantito dal loro debutto un ritorno del 735% circa, sovraperformando l’indice Hang Seng di più di 500 punti percentuali.

Gli analisti sono ribassisti, piuttosto, sulle azioni del gigante scambiate a Shanghai; il produttore energetico ha infatti incassato più rating sell che buy, e la perdita attesa delle quotazioni, pari a -16%, deve essere letta considerando che il guadagno atteso, in media, per i titoli delle società a larga capitalizzazione scambiati sull’indice CSI 300, è del 10% circa.

Inoltre, a dispetto dei continui ribassi, il titolo PetroChina presenta un ratio forward price-to-earning superiore a ben +80% la sua media storica.