Goldman Sachs: codice rosso per azioni, bond, credito. Valutazioni mai così alte dal 1900

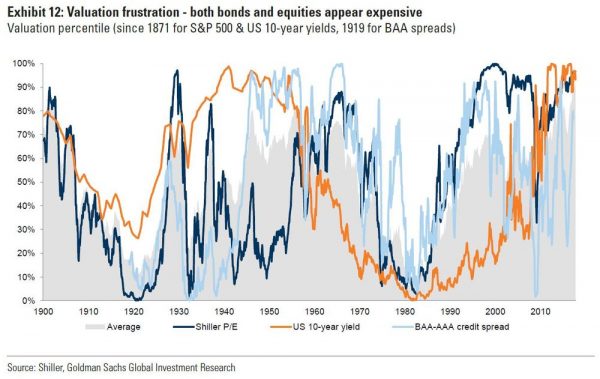

Goldman Sachs lancia un allarme sulle valutazioni troppo alte presenti sui mercati dei bond, delle azioni e del credito. In una nota firmata dagli strategist di Goldman Sachs International, tra cui spicca il nome di Christian Mueller-Glissman, si sottolinea come le valutazioni siano arrivate a testare il record dal 1900, stando alla performance di un parametro che misura il trend medio dei mercati. Si tratta della percentile media delle valutazioni di bond, azioni, e crediti, che negli Usa “è pari al 90%, record storico”.

“Di rado è accaduto che le azioni, i bond e i crediti raggiungessero valutazioni così costose allo stesso tempo, a parte nei Roaring Twenties (ovvero nei ruggenti Anni 20) e nei Golden Fifties (periodo d’oro degli anni Cinquanta)”. E il punto è che, “tutte le cose buone finiscono”.

Secondo gli strategist, ciò significa che “alla fine, ci sarà un mercato orso” e che gli investitori soffriranno.

Con le banche centrali che si apprestano a ridurre gli stimoli straordinari che hanno sostenuto finora i prezzi degli asset, ovvero i programmi di Quantitative easing, gli investitori chiederanno un aumento del premio per detenere i bond a più lunga scadenza; tale fattore porterà “probabilmente i ritorni a essere più bassi per diversi asset” nel medio termine.

C’è poi anche un secondo scenario contemplato dagli esperti di Goldman Sachs, stando a quanto riporta un articolo di Bloomberg. E’ uno scenario meno probabile, che comporterebbe “un dolore veloce” per gli investitori. Sia l’azionario che l’obbligazionario verrebbero colpiti da forti smobilizzi, e la differenza, nei sell off, dipenderebbe dall’elemento scatenante il dietrofront dei prezzi, che potrebbe essere rappresentato da uno shock negativo di crescita, o da uno shock sulla crescita accompagnato da un balzo dell’inflazione.

Nella nota l’outlook è spiegato chiaramente:

“Le valutazioni elevate aumentano il rischio di un dietrofront, per la semplice ragione che ci sono meno cuscinetti capaci di assorbire gli shock”.

Il riferimento è a un portafoglio costituito per il 60% da azioni dello S&P 500 e per il 40% dai Treasuries Usa. Tale portafoglio, hanno calcolato gli analisti, ha generato un ritorno adjusted in base all’inflazione, a partire dal 1985, pari a +7,1%, rispetto al +4,8% dell’ultimo secolo. Ora, “il peggior risultato per questi portafogli 60/40 sarebbe rappresentato da una inflazione elevata e in rialzo, situazione che tende a penalizzare sia le azioni che i bond, anche al di là delle recessioni”.

L’aumento dei tassi di interesse provocato dalle maggiori pressioni inflazionistiche “rimane un rischio chiave per i portafogli multi-asset. Il rischio duration presente sul mercato dei bond è molto più alto, in questo ciclo”.

Il principale scenario per gli strategist di Goldman Sachs rimane quello di rendimenti più bassi, ma positivi. In questo caso, gli investitori dovrebbero “rimanere posizionati nei loro investimenti e potrebbero essere anche attratti dall’aumentare il leverage”. Il suggerimento è quello di puntare maggiormente sull’azionario, visti i ritorni più alti su base risk-adjusted, e ridurre allo stesso tempo la duration nel reddito fisso.