Con fine QE a rischio doom loop. Goldman: tensione spread porterà banche italiane a fuggire dai BTP?

Fine del doom loop, ovvero dell‘abbraccio mortale tra i BTP e le banche italiane? Ben presto i bond italiani potrebbero perdere, oltre allo scudo del Quantitative easing, anche quello delle banche. Del pericolo parla in una nota Matteo Crimella, analista per l’Italia di Goldman Sachs:

“I cambiamenti che stanno interessando sia la regolamentazione che la supervisione, insieme al rischio di un deterioramento dei capital ratio-rating delle banche a causa della debolezza riscontrata nel mercato dei debiti sovrani potrebbero, tutti insieme, rendere più difficile per le banche domestiche farsi avanti” come acquirenti di bond (domestici)”.

Oggi lo spread rimane ai livelli massimi dalla fine di maggio, quando la grave crisi istituzionale italiana esplosa a seguito del no del presidente Sergio Mattarella alla nomina di Paolo Savona al dicastero dell’Economia fomentò un forte strappo tra il Quirinale e l’asse M5S-lega: strappo che poi rientrò con la nomina di Savona al ministero degli Affari europei.

Oggi lo spread BTP-Bund viaggia in rialzo sopra i 280 punti base, a fronte di tassi sui BTP decennali che avanzano al 3,1%. Fa impressione notare come a spaventare sia anche lo spread BTP-Bonos, che viaggia ai record dal 2011, a 172 punti.

E cosa succederebbe, in questa situazione in cui la tensione per le prossime mosse del governo in tema di legge di bilancio è evidente, se le banche italiane smettessero di fare incetta di BTP come hanno fatto finora? Bloomberg spiega in un articolo che ci sarebbe “un cambiamento strutturale potenzialmente enorme nella domanda (di bond) della seconda nazione più indebitata dell’Eurozona”.

Il problema è che le banche italiane avrebbero più di un buon motivo per spezzare l’abbraccio mortale (doom loop per l’appunto), che le ha sempre legate ai titoli governativi italiani, visto che tra qualche mese la garanzia della Bce, il famoso scudo BTP, verrà a mancare.

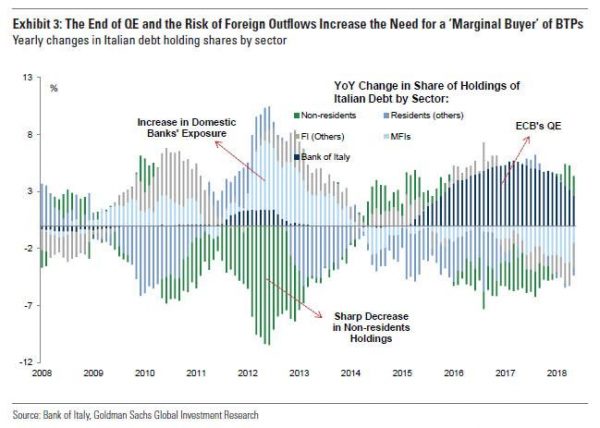

“Un interrogativo cruciale che permarrà nei prossimi mesi e forse anche anni è se le istituzioni finanziarie domestiche continueranno ad agire alla stregua di fonte stabile per il debito sovrano – scrive Crimella di Goldman Sachs- L’imminente fine degli acquisti netti (di asset) avvenuti con il QE della Bce, insieme alla tendenza degli investitori esteri a ridurre in modo significativo la loro esposizione ai debiti sovrani nei periodi di elevata volatilità, renderà ancora più necessaria la presenza di un ‘marginal buyer’, di un acquirente marginale che aspiri i BTP presenti sul mercato”.

Una ricerca di Citigroup aveva già messo in evidenza come la situazione, per il mercato dei titoli di stato italiani, fosse critica, visto che sembrava ormai che la Bce fosse diventata l’unica marginal buyer.

Il grafico di Goldman Sachs mostra come “la fine del QE e il rischio di una fuga degli investitori esteri aumentino il bisogno di un ‘Marginal Buyer’ dei BTP”.

Ci sarà per caso un nuovo marginal buyer dei BTP che prenderà il posto della Bce? E’ probabile che la risposta sia: nessuno.

Le banche italiane potrebbero infatti iniziare a far bene i loro conti e a decidere di abdicare al ruolo salvifico che fino a oggi hanno avuto nel determinare la sorte dei BTP: in quel caso, il doom loop potrebbe avere i giorni contati.

Doom loop, vicina la sua fine?

Goldman elenca due motivi per cui gli istituti potrebbero spezzare il famoso abbraccio mortale:

“Per prima cosa le banche italiane sono regolamentate da autorità sovranazionali, che sottopongono agli stress test le loro esposizioni ai debiti sovrani. Ciò significa che i supervisori ‘potrebbero decidere di opporsi gradualmente agli investimenti ‘home bias’ (quelli che vedono le banche di un paese X acquistare soprattutto bond dello stesso paese X), per rendere più diversificati i portafogli degli istituti. Seconda cosa l’Italia, come sempre, fa fronte a sfide domestiche, con i politici populisti che sembrano determinati a varare una manovra (di politica fiscale) espansiva, alimentando così i timori sulla sostenibilità del debito”.

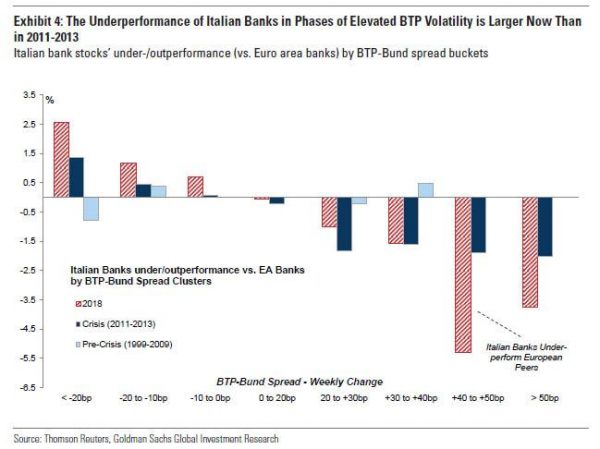

Sempre a proposito di doom loop e dei suoi effetti, Goldman rileva che “the Underperformance of Italian Banks in Phases of Elevated BTP Volatility is Larger Now Than in 2011-2013”, ovvero che, “in fasi di elevata volatilità del mercato dei BTP, le banche italiane tendono a sottoperformare (il mercato) più del periodo compreso tra il 2011 e il 2013“, anche se in questo momento non sembra che l’Eurozona sia preda di una crisi dei debiti sovrani, come in quegli anni.

“Abbiamo categorizzato i ritorni delle banche nei periodi in cui lo spread BTP-Bund a 10 anni è stato interessato da una forte riduzione (a partire da cali settimanali superiori ai 20 punti base ) e in quelli in cui lo spread ha riportato forti rialzi (maggiori di 50 punti base su base settimanale). Abbiamo rilevato che:

- Esiste una chiara correlazione negativa tra i momenti in cui i titoli bancari sottoperformano/sovraperformano il mercati e le fluttuazioni dello spread tra i BTP e i Bund.

- Questa correlazione è stata praticamente insignificante nel periodo precedente la crisi.

- Ma al momento la media delle volte in cui i titoli bancari italiani sotto-sovraperformano il mercato a seconda dei movimenti degli spread tra BTP e Bund appare più alta che durante la crisi del 2011-2013.

Di conseguenza, visto che, stando a Goldman Sachs “le banche italiane sono quelle che più di tutte si accollano il peso delle attuali turbolenze del mercato“, quale convenienza hanno a continuare ad acquistare BTP?

Di conseguenza, visto che, stando a Goldman Sachs “le banche italiane sono quelle che più di tutte si accollano il peso delle attuali turbolenze del mercato“, quale convenienza hanno a continuare ad acquistare BTP?

Allo stesso tempo, in loro assenza, la situazione diverrebbe critica per i bond italiani e, dunque, “la necessità di un marginal buyer” che acquisti i BTP potrebbe salire, soprattutto nel caso in cui il governo M5S-Lega dovesse presentare una manovra basata su misure di politica fiscale espansiva. In un tale scenario, qualsiasi riluttanza da parte delle banche domestiche ad acquistare BTP potrebbe scatenarsi in un forte calo della domanda” di titoli di debito italiani.

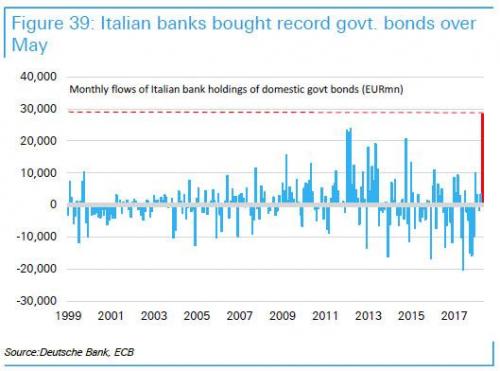

E per chi avesse dubbi sull’effetto salvifico che il doom loop ha avuto sulla carta italiana, basta guardare ai dati della Bce che dimostrano come la situazione sui mercati si sia rasserenata dopo la forte crisi dello spread a fine maggio, anche (soprattutto) grazie agli acquisti di BTP da parte degli istituti bancari italiani, ammontati nel mese al record di 28,4 miliardi di euro, più che all’ammontare assorbito durante la crisi del debito sovrano del 2012. Che fine farebbero dunque i bond governativi italiani senza l’assist delle banche?