BTP post Def e manovra. Outlook Goldman, BlackRock, Pimco, Aberdeen, SocGen

In attesa della nota di aggiornamento al Def e della legge di bilancio, i vari strategist ed esperti che seguono l’Italia snocciolano le loro previsioni sull’andamento dello spread BTP-Bund e su come – e soprattutto se – posizionarsi sui bond governativi italiani. Goldman Sachs è preoccupata in particolare per cosa avverrà quando la situazione sarà più chiara, ovvero quando la girandola sui numeri in particolare del deficit-Pil lascerà il posto a un target stabilito, che sarà scritto nero su bianco nel Def.

A tal proposito, anche se Roma dovesse rispettare – e così sembra, in base alle ultime dichiarazioni degli stessi vicepremier Luigi Di Maio e Matteo Salvini – il tetto massimo fissato dall’Ue sul deficit-Pil al 3%, determinanti saranno anche le stime sulla crescita del Pil.

Pimco e Aberdeen Standard Investments rimangono più che cauti, short o underweight sul debito italiano, mentre gli analisti di Société Générale raccomandano ai clienti di prepararsi a un sell off sui BTP nell’arco delle prossime due settimane, a seguito del rally che ha caratterizzato il mese di settembre. Sempre SocGen ha inoltre individuato la soglia pericolo, sforata la quale arriverebbe a suo avviso il taglio del rating da parte di Moody’s.

In una nota agli investitori, gli esperti spiegano che tale soglia è pari all’1,8%, un valore che da un lato “rappresenta il meglio che si possa sperare al momento”, dall’altro lato un numero che “non impedirà alle agenzie di rating di agire” sul debito dell’Italia.

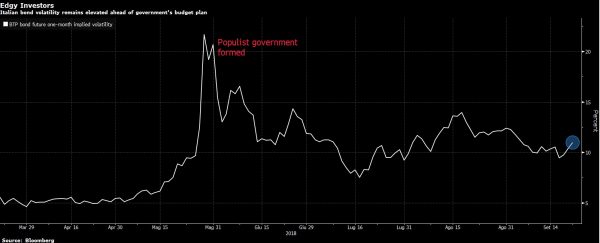

George Cole, strategist di Goldman Sachs, riferisce inoltre a Bloomberg che, a suo avviso, è improbabile che lo spread BTP-Bund possa scendere nel breve ai livelli precedenti lo scorso maggio: questo, anche se l’esecutivo, stando alle indiscrezioni riportate oggi dalla Stampa, dovesse iscrivere al Def un deficit-Pil inferiore al 2% (oggi si parla di un compromesso probabile all’1,9%, più alto dell’asticella dell’1,6% che era stata fissata dal ministro dell’economia, Giovanni Tria, e più basso della soglia attesa da Goldman).

La nota di aggiornamento al Def è prevista entro la giornata di giovedì, 27 settembre.

Cole continua, sottolineando che l’outlook difficile da stilare nel medio termine, dovuto all'”imminente manovra di espansione fiscale e al rallentamento di alcuni indicatori” in Italia dovrebbe comportare un calo dei rendimenti italiani solo temporaneo.

Se il target sul deficit-Pil dovesse confermarsi pari alla soglia di Goldman (del 2%), o inferiore, lo spread secondo Cole potrebbe restringersi anche a 210 punti base, ma non scendere sotto la soglia dei 200 punti base.

Oggi lo spread fa un poderoso dietrofront, rallenta fino a 230 punti base, a fronte di tassi sui BTP decennali che arretrano al 2,84%. C’è da dire che il calo del differenziale si spiega anche con le dichiarazioni da falco rilasciate dal numero uno della Bce Mario Draghi alla vigilia, nell’audizione al Parlamento europeo. Dichiarazioni che hanno scatenato alla vigilia un forte rialzo dell’ euro oltre la soglia di $1,18. Draghi ha ribadito tra l’altro anche il recente monito all’Italia.

Tornando alle view degli analisti, Andrew Balls, money manager di Pimco, ritiene che un target sul deficit inferiore alla soglia del 2% del Pil potrebbe scatenare un rally dei bond italiani nel breve termine, ma anche che le dinamiche preoccupanti del debito, con un rapporto debito-Pil superiore al 130%, permarranno, così come la volatilità dei BTP si confermerà elevata.

Balls crede tra l’altro che, nel caso dell’Italia, “il premio sul rischio dovrebbe essere ancora più alto”, se ci considera che ci sono “problemi, in un arco temporale più di lungo termine, che sono molto gravi. Di conseguenza, un investitore che ragionasse in un’ottica di lungo termine dovrebbe stare molto attento nei confronti dell’Italia”. Il gioco non varrebbe neanche la candela, “visto che non si viene pagati neanche così tanto (in più, per detenere i BTP). A quel punto meglio comprare un Treasury Usa che presenta un rendimento simile”, conclude Balls..

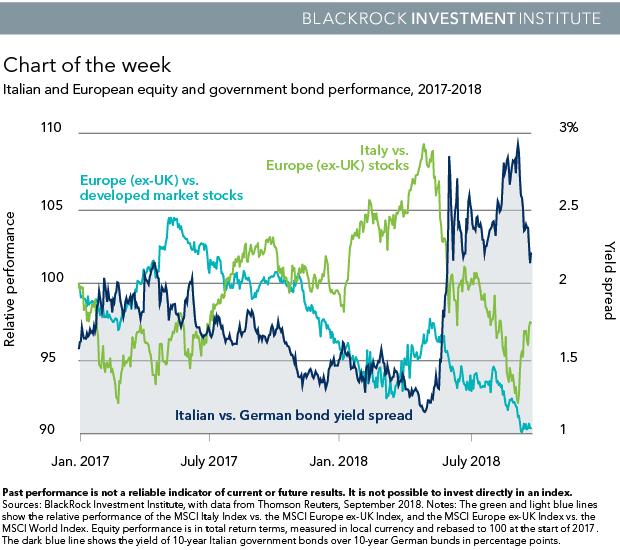

Occhio all’outlook di BlackRock, che presenta anche il grafico della settimana.

In generale, BlackRock intravede la “possibilità di un recupero ulteriore dei prezzi degli asset italiani, anche se non ai livelli precedenti le elezioni politiche dello scorso 4 marzo”.

Il motivo è la “presenza di diversi fattori strutturali che stanno pesando sia sugli asset italiani che europei e che aiutano a spiegare perchè i titoli azionari europei abbiano sottoperformato gli altri mercati dei paesi avanzati nel 2018”.

Sulla manovra, che BlackRock ricorda che “sarà annunciata questa settimana, per poi essere presentata alla Commissione europea entro la metà di ottobre“, la previsione è che sarà “moderata al punto giusto da aggiudicarsi l’approvazione dell’Ue. E proprio tale fattore potrebbe dare un margine di rialzo ai prezzi degli asset della periferia, che dovrebbero segnare una ulteriore ripresa”.

Tuttavia, i fattori strutturali rimangono al di sotto della superficie e un ulteriore deterioramento dei fondamentali economici già deboli dell’Italia – in particolare il debito-Pil al di sopra del 130% e un tasso di crescita potenziale inferiore all’1% -lascerebbero il paese vulnerabile a un indebolimento della crescita o a uno shock esterno, sebbene noi non crediamo che nessuno dei due scenari sia imminente”.