Nvidia: la mission non è non deludere, ma meravigliare

Fonte immagine: iStock

Nvidia si prepara a rivelare i conti del primo trimestre fiscale 2026 (FY26) il prossimo 28 maggio, e l’attesa è da finale Champions League. Dopo un 2024 clamoroso, i riflettori sono puntati non solo sui numeri, ma su quanto la società riuscirà ancora a stupire un mercato drogato da successi seriali.

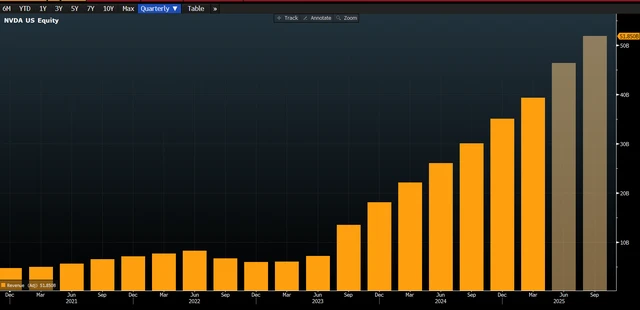

Il consenso prevede ricavi fra 43 e 44 miliardi di dollari, perfettamente allineati alla guidance aziendale. Una cifra che implica una crescita del 65% su base annua, numeri da capogiro per qualsiasi azienda, tranne che per Nvidia.

Eppure, c’è già chi punta il dito sui margini lordi. Il consensus li vede tra il 70% e il 72%, ma diversi analisti si stanno cautelando: tra svalutazioni legate allo stop dei chip H20 in Cina e costi di transizione alla nuova linea Blackwell, si vocifera che il margine reale potrebbe assestarsi ben sotto, forse attorno al 59-60%.

Storicamente, Nvidia ha sempre stracciato le stime, ma la vera sfida oggi è convincere un mercato che pretende l’incredibile ad ogni uscita. Non basta più superare le attese, bisogna demolire anche la stima più ambiziosa del più ottimista degli analisti.

Nvidia è diventata vittima della propria eccellenza: ha talmente abituato il mercato a risultati “miracolosi” da aver reso inaccettabile tutto ciò che è semplicemente straordinario. Il prezzo del successo? L’asticella si alza sempre, e se non voli, cadi.

In questa analisi approfondiremo gli elementi chiave che definiscono il momento attuale e le prospettive future di Nvidia, cercando di tracciare un quadro coerente che tenga conto di guidance, transizione tecnologica, rischi geopolitici e aspettative di mercato.

Il punto di partenza è la guidance, sempre più centrale per capire la traiettoria della società. Per il trimestre da pubblicare, Nvidia ha previsto ricavi per 43 miliardi di dollari e un margine lordo del 71%. Tuttavia, questa previsione si scontra con una realtà più complessa: il blocco statunitense sulle esportazioni di GPU H20 verso la Cina ha infatti imposto svalutazioni significative e rischia di comprimere i margini. Il consensus è più ottimistico, intorno ai 46,5 miliardi, ma alcune banche iniziano a ipotizzare una guidance più prudente, tra i 44 e i 45 miliardi, a causa della perdita del mercato cinese.

Allo stesso tempo, Nvidia sta vivendo un cambiamento tecnologico importante, passando da una generazione di chip all’altra. Fino al 2024, il cuore dei suoi prodotti per data center era l’architettura Hopper, usata nella GPU H100, ovvero un tipo di processore molto potente, pensato per gestire grandi quantità di dati e addestrare modelli di intelligenza artificiale. Ora, però, sta arrivando la nuova generazione chiamata Blackwell, ancora più avanzata. Le prime spedizioni di queste nuove GPU sono iniziate a fine 2024 e hanno già portato a entrate miliardarie solo nell’ultimo trimestre dell’anno. L’interesse da parte dei grandi clienti è altissimo: i quattro maggiori operatori di cloud computing (i cosiddetti hyperscaler) hanno ordinato in totale 3,6 milioni di GPU Blackwell, quasi il triplo rispetto alle vendite dell’intera gamma Hopper durante tutto il 2024.

In particolare, la serie GB300, attesa per il terzo trimestre, sarà compatibile con le attuali infrastrutture. Questo significa che le aziende potranno fare l’aggiornamento in modo rapido e senza dover rifare tutto da zero. È un passaggio chiave per Nvidia, perché permette di restare al vertice del settore e di continuare a mantenere prezzi molto alti grazie alla forte domanda.

Ma la questione cinese pesa come un macigno. Il blocco delle esportazioni ha costretto Nvidia a una svalutazione da 5,5 miliardi di dollari, con il mercato cinese che fino a poco tempo fa rappresentava il 13% dei ricavi data center. Oggi, la Cina non è più un semplice tema commerciale, ma un vero e proprio caso geopolitico. Nvidia non può più considerare il Dragone come un mercato su cui fare affidamento: deve adattarsi rapidamente, e lo sta facendo. L’azienda starebbe preparando chip “capped”, come i modelli 6000D o B40, per rispettare le normative statunitensi, e sta riallocando la capacità produttiva verso altri mercati. Secondo Morningstar, la domanda globale è così forte da assorbire tutta l’offerta disponibile. Inoltre, cresce la richiesta da aree emergenti come Medio Oriente, India e governi non occidentali, alimentata dalla spinta alla “sovranità dell’AI”.

Tuttavia, ci sono tensioni anche sui margini. I costi iniziali legati alla produzione di Blackwell, insieme ai colli di bottiglia produttivi, mettono pressione sulla redditività. Nonostante ciò, la domanda rimane talmente elevata che non si rilevano eccessi di inventario: ciò che Nvidia produce, viene immediatamente venduto. Questo le consente di mantenere un potere di prezzo senza precedenti, con prezzi medi per unità ai massimi storici.

Il vero rischio, però, non è tanto nella domanda o nell’offerta, quanto nel rapporto che Nvidia ha costruito con il mercato. Da sette trimestri consecutivi supera le aspettative, non solo quelle medie ma anche le più ottimistiche. Questo ha innalzato l’asticella al punto che anche una performance eccellente può essere accolta con freddezza, se non va oltre l’immaginabile. Nei trimestri recenti, pur battendo il consensus, il titolo ha perso terreno in after-hour perché non ha stupito abbastanza. È un campanello d’allarme in vista del 28 maggio: il pericolo non è deludere, ma non meravigliare.

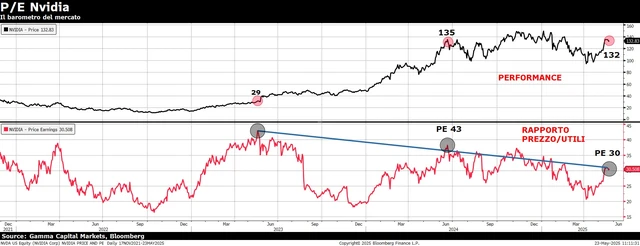

Per rispondere alla domanda che molti si pongono, ovvero “fino a quando potrà continuare a crescere Nvidia?” basta guardare il grafico sottostante. Nella parte superiore vediamo l’andamento del prezzo del titolo, in costante crescita. Nella parte inferiore, invece, è riportato il rapporto prezzo/utili (P/E), che misura quante volte il mercato è disposto a pagare gli utili dell’azienda.

Ed è proprio qui che sta la chiave: nonostante il prezzo salga, il P/E sta scendendo. Cosa significa? Che Nvidia sta continuando a macinare utili a ritmi superiori rispetto alla crescita del titolo. In altre parole, è il business che sostiene il prezzo, non la speculazione. Se eliminiamo il rumore di fondo, ovvero geopolitica, ban su chip, dinamiche di governo, e guardiamo solo alla sostanza, cioè alla capacità dell’azienda di generare utili, il messaggio è chiaro: il prezzo viene mosso dagli utili. E se gli utili crescono, il prezzo dell’azione ha ancora spazio per salire.

Certo, nel breve possono esserci oscillazioni, imprevisti o fasi di consolidamento. Ma finché la traiettoria di lungo periodo rimane quella di un’azienda che innova, domina e monetizza, allora chiedersi “quando finirà la crescita” è come chiedere a un fiume perché continua a scorrere.

Oggi, Nvidia è molto più di un’azienda di semiconduttori: è diventata il barometro della rivoluzione AI. Con una capitalizzazione di oltre 3.200 miliardi di dollari e un peso crescente sull’S&P 500, rappresenta un indicatore della fiducia globale nel futuro tecnologico. Come Walmart misura i consumi negli Stati Uniti, Nvidia misura il ritmo dell’innovazione. E se Jensen Huang dovesse mancare anche solo di poco l’appuntamento con le attese, l’eco si propagherebbe ben oltre la Silicon Valley.