La BCE ha vita facile. Per ora

Fonte immagine: Getty Images

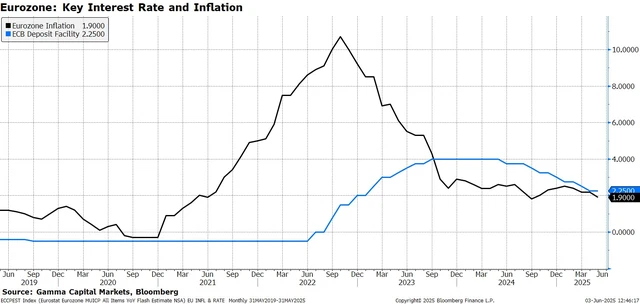

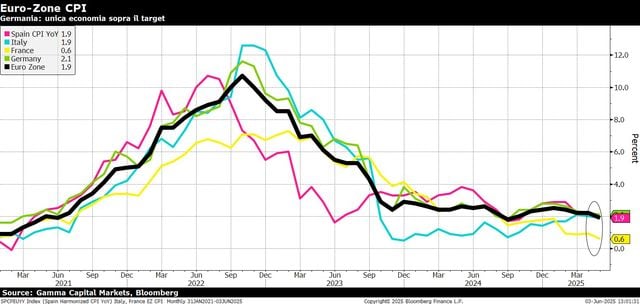

In un mondo in cui l’inflazione è diventata il nuovo spettro da esorcizzare, la BCE ha la strada facile. Non per merito, ma per circostanza. I prezzi al consumo nell’Eurozona sono scesi oggi all’1,9%, quelli “core” al 2,3%. Christine Lagarde può permettersi di tagliare i tassi senza troppi dubbi. E lo farà. Ma attenzione: il fatto che oggi sia tutto più facile non significa che la situazione sia davvero solida.

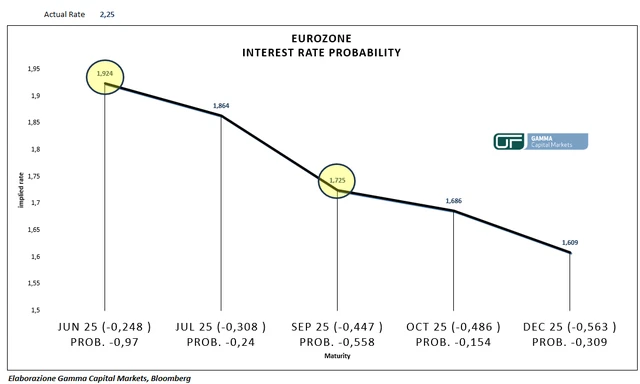

Da giugno 2024 a oggi, sette tagli: il più lungo ciclo di allentamento mai visto nell’Eurozona. E ora arriva l’ottavo.

Ma questo non è un taglio tecnico, né un intervento per stimolare l’economia. È un taglio figlio delle circostanze. L’inflazione è scesa sotto il target molto prima del previsto infatti a marzo la BCE si aspettava un 2,3% per il 2025 e solo un ritorno all’1,9% nel 2026. E invece ci siamo già, a maggio 2025. Ma non è merito della BCE. Il merito, semmai, sta altrove:

- L’euro più forte rende più convenienti le merci importate: se l’euro vale di più rispetto al dollaro o ad altre valute, i beni che compriamo dall’estero, com le materie prime o componenti industriali, costano meno e questo contribuisce a tenere bassa l’inflazione.

- I prezzi dell’energia sono in calo, anche per via delle aspettative di un rallentamento dell’economia globale. Se il mondo cresce meno, c’è meno domanda di petrolio e gas, e questo si riflette nei costi di produzione più bassi.

- I salari stanno rallentando, cioè crescono meno del previsto e anche se la disoccupazione è ai minimi storici, non ci sono forti pressioni salariali. E senza salari che spingono in alto i prezzi, l’inflazione resta sotto controllo.

- I dazi americani, quelli del “Liberation Day” di Mr TACO Trump, stanno già colpendo l’export europeo. Se le imprese vendono meno all’estero, riducono i prezzi, o almeno non li alzano. E se la domanda interna dovesse calare a causa dell’incertezza, la dinamica si accentuerebbe.

L’inflazione è scesa, sì. Ma non è stata “made in Francoforte”. La stretta monetaria della BCE ha fatto la sua parte, certo. Ma il grosso del lavoro l’hanno fatto altri. A guidare la disinflazione, più che la politica monetaria, è stata la geopolitica. Paradossalmente, è stato Donald Trump a dare una mano a Lagarde. Con la delicatezza di un elefante in una stanza, ha rilanciato la guerra commerciale 2.0, minacciando dazi ovunque. Il risultato? Domanda globale più debole, imprese europee con meno spazio per alzare i prezzi, pressioni salariali sotto controllo. E così l’inflazione si raffredda. Anche senza troppi sforzi da parte della BCE.

Non era questo l’obiettivo? No. Ma funziona. E la BCE, di fatto, lo ammette: “le tensioni commerciali spingono giù le aspettative di inflazione”.

Insomma, la BCE sta raccogliendo frutti che non ha coltivato. E ora può permettersi il lusso di tagliare i tassi con una certa nonchalance. Il vero rischio ora è che tagli troppo. Che lo faccia perché può, non perché deve. E che così facendo alimenti squilibri silenziosi, quelli sotto superficie.

Ma non dobbiamo per forza essere pessimisti, solo perché europei (anche se ormai ci viene spontaneo). Qualche segnale positivo c’è: nel primo trimestre del 2025, la Germania è cresciuta dello +0,4%, il doppio rispetto alle attese, e anche la Francia ha fatto leggermente meglio delle stime. I PMI dell’Eurozona stanno risalendo, e nel 2026 è atteso un robusto stimolo fiscale tedesco. Certo, non è un boom economico. Ma è meglio di quanto ci si aspettasse dopo mesi anzi anni così complicati.

Complicati non tanto per i tassi o per l’inflazione, quanto per quello che oggi è diventato il vero rischio per chi investe: la geopolitica. La guerra commerciale. Non siamo più nel 2012, quando bastava tagliare i tassi o iniettare liquidità per tenere in piedi il sistema. Oggi l’economia europea è molto più esposta alle decisioni di Trump che a quelle di Lagarde. E questo è un problema: perché mentre la politica monetaria si può calibrare, la politica commerciale è spesso impulsiva, instabile, incontrollabile. E soprattutto, arriva da fuori.

A luglio, con l’eventuale escalation dei dazi tra Stati Uniti e Unione Europea, l’Europa rischia una significativa revisione al ribasso delle prospettive economiche. L’introduzione di tariffe del 50% da parte degli Stati Uniti su acciaio e alluminio europei, prevista per il 9 luglio, potrebbe innescare una guerra commerciale con effetti negativi sul PIL dell’Eurozona. Secondo stime di Eurostat e della Conference Board, una tariffa del 20% potrebbe ridurre lo 0,2% del PIL annuo dell’UE, mentre un’aliquota del 50% potrebbe provocare una contrazione ben superiore, fino allo 0,5% . La Commissione Europea ha espresso forte rammarico per l’aumento dei dazi statunitensi e ha annunciato l’intenzione di imporre contromisure equivalenti se non si raggiungerà un accordo entro la scadenza.

In questo contesto, la BCE potrebbe trovarsi a dover affrontare nuove sfide, con l’inflazione sotto controllo ma con rischi geopolitici e commerciali in aumento. La politica monetaria potrebbe non essere sufficiente a contrastare gli effetti di una guerra commerciale, rendendo necessarie ulteriori misure di politica fiscale e coordinamento internazionale.

E poi non dimentichiamolo: oggi l’euro forte fa comodo, perché aiuta a tenere giù i prezzi importati e spegne l’inflazione. Ma domani potrebbe trasformarsi in un problema strutturale. Perché un euro troppo forte, in un contesto di domanda globale debole e barriere commerciali crescenti, non è solo un problema per l’export, ma è anche una trappola competitiva. Le imprese europee, già sotto pressione tra margini risicati e costi crescenti, rischiano di perdere terreno sui mercati internazionali proprio quando avrebbero bisogno di recuperarlo. In un’Europa che cresce a fatica e taglia i tassi più per riflesso che per necessità, un cambio fuori controllo potrebbe diventare il nuovo nemico invisibile.