Wall Street e MSCI World corrono a perdifiato, non Piazza Affari. Effetto Draghi finito? Per Credit Suisse l’Italia è al momento ‘ora o mai più’

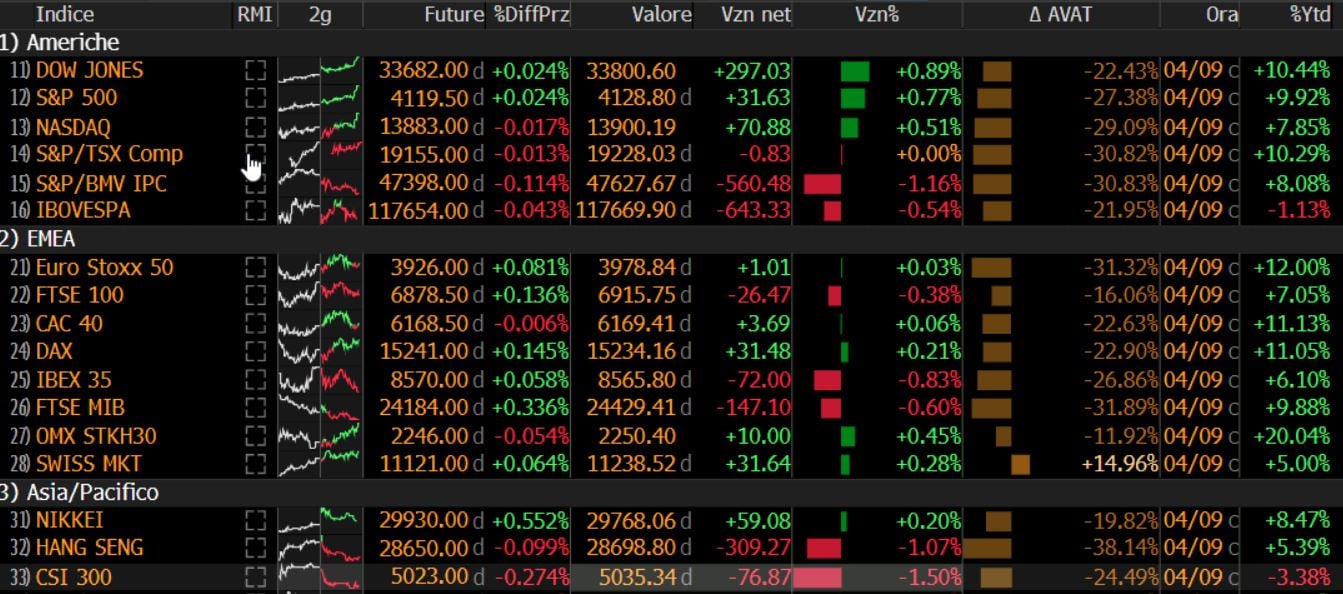

Nuovi record per Wall Street. La Borsa di New York ha chiuso in bellezza una settimana improntata al rialzo. L’S&P 500 e il Dow Jones hanno raggiunto nuovamente i record salendo ieri rispettivamente dello 0,77% a 4.128 punti e dello 0,89% a 33.800 punti. In prima fila i titoli finanziari in vista dei conti trimestrali in agenda la prossima settimana.

In questa prima parte di aprile Wall Street ha ripreso a fare la voce grossa rispetto alle altre maggiori Borse mondiali. I ripetuti record hanno spinto gli indici USA a mettere a segno un saldo di tutto rispetto da inizio mese: +3,92% lo S&P 500 e addirittura +4,93% il Nasdaq che è tornato a volare. I tecnologici si giovano del calo delle tensioni sui tassi con rendimenti dei Treasury in ritirata dai picchi del mese scorso.

Record per l’equity globale, ma il Ftse Mib non si accoda all’euforia

Ottimismo di Wall Street che ha fatto breccia su tutto l’equity globale. L’MSCI World, indice globale delle borse dei paesi sviluppati, ha inanellato otto sedute positive di seguito (e 10 su 12) con valori ai nuovi top storici. “Decisamente un inizio trimestre positivo per i mercati azionari USA e Globali – sottolinea Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr – . favorito dal discorso di Jerome Powell all’IMF virtual meeting, nel quale il Presidente Fed ha ribadito che le survey stellari non bastano e servono miglioramenti sostanziali dei dati macro. Powell ha messo l’accento sull’occupazione, chiarendo che serve una stringa di reports come quello di marzo per giustificare la preparazione di un tapering degli acquisti. Quindi si tornerà a guardare ai dati occupazionali con parecchia attenzione nei prossimi mesi”.

Borse UE a velocità ridotta, Milano rimane indietro

Saldo positivo anche per le Borse UE nonostante la campagna vaccinale in Europa vada a rilento rispetto agli USA. Sia Euro Stoxx 50 che Dax segnano un progresso nell’ordine dell’1,5 per cento, poco meglio il Cac 40 (+1,68%). Riguardo il Covid, in Eurozona si dovrebbe andare verso una robusta accelerazione da metà aprile in avanti, quando comincerà ad arrivare la fornitura di Johnson & Johnson. Secondo uno studio di Bloomberg di qualche giorno fa, che riprendeva un memorandum della Commissione Europea, nel secondo trimestre dovrebbero arrivare 360 mln di dosi (200 mln da Pfizer) contro i 100 mln che si sono visti nel primo trimestre.

Scende fuori dal coro Piazza Affari (-0,89% il Ftse Mib da inizio mese) che è così interrotto una serie di cinque settimane consecutive di rialzi.

Dopo il break pasquale la Borsa di Milano ha perso slancio con banche in affanno (oltre -5% Unicredit nell’ultima settimana, -4,5% Banco BPM) così come altri titoli importanti quali Telecom Italia (-5,7%) e il plotone dei titoli oil (-2,6% ENI, -5% Tenaris).

Una sottoperformance marcata che ha portato il Ftse Mib a perdere l’abbrivio positivo che l’aveva portato ad essere nei primi mesi dell’anno uno dei migliori indici mondiali sull’onda anche dell’effetto Draghi. Adesso il saldo da inizio anno vede il Ftse Mib a +9,88%, peggio del DAX e del CAC (+11% entrambi) così come di S&P 500 (+9,9%) e Dow Jones (+10,4%).

Tra gli analisti continua ad esserci comunque una forte fiducia verso le prospettive di Piazza Affari. Secondo Credit Suisse, ci sono tre fattori principali per cui pensiamo che l’Italia rappresenti un’opportunità: un ridotto rischio politico, rischio politico/BTP italiano, fase del ciclo e valutazione. “Pensiamo che il rischio politico italiano sia ora il più basso degli ultimi anni. Il nuovo governo italiano di unità nazionale sotto la guida di Mario Draghi è sostenuto dai maggiori partiti italiani, tra cui M5S, Lega, FI e PD, garantendo un’ampia maggioranza. Questo dovrebbe renderlo più stabile e metterlo in una buona posizione per approvare misure fiscali e riforme”, argomenta Credit Suisse che vede il ridotto rischio politico riflesso nello spread ma non nelle valutazioni azionarie. Credit Suisse ritiene che il rischio principale è che ci sono grandi questioni strutturali da affrontare e l’Italia sembra effettivamente essere al momento “ora o mai più”. La crescita del PIL pro capite dell’Italia è stata la più bassa di qualsiasi paese della zona euro nell’era pre-COVID-19. Infatti, il CAGR è stato negativo tra il 2000 e il 2019.

Earning season al via

La nuova earning season vedrà da mercoledì le principali banche dare in pasto agli investitori i primi riscontri sul 2021. Secondo i dati IBES di Refinitiv, gli utili complessivi dell’S&P 500 dovrebbero aumentare del 25% nel primo trimestre 2021 rispetto a un anno fa. Si tratterebbe del più grande guadagno trimestrale dal 2018, quando i tagli alle tasse voluti da Donald Trump avevano determinato un’impennata dei profitti.

Per tutto il 2021, la crescita degli utili dell’S&P 500 è stimata di ben +26,5% contro un calo del 12,6% lo scorso anno.

Un rischio in prospettiva per le società è la possibilità di aumenti delle tasse corporate con il presidente Joe Biden che ha intenzione di portarli dall’attuale 21% al 28%, che porterebbe al 7,4% di sconto sugli utili per azione delle società S&P 500 secondo UBS.