Il legame tra volatilità e durata della recessione, guardare il VIX per capire quanto lontana è la svolta per mercati ed economia

Una variabile spesso trascurata è la volatilità sui mercati statunitensi. A marzo sia quella implicita nelle quotazioni dei derivati (indice VIX), sia quella realizzata sui mercati azionari ha raggiunto il suo picco. Poi ad aprile c’è stata la netta inversione di tendenza dei corsi azionari e l’indice VIX si è ridimensionato anche se ha continuato a mantenersi molto al di sopra della sua media storica. Nonostante la volatilità sia diminuita tra aprile e maggio, i mercati rimangono sensibili a un possibile peggioramento della situazione economico-sanitaria, come testimoniato dal forte calo dei prezzi azionari e dall’aumento del VIX osservati giovedì 11 giugno.

Sul mercato riesploderà la volatilità. Ne è convinto Art Hogan di National Securities secondo cui l’aumento avverrà in estate. Il consiglio dell’esperto? “Avere un piano, attenersi ad esso e avere un equilibrio nella parte azionaria del proprio portafoglio. “Attenersi al proprio piano è una delle cose migliori che si possono fare al momento” sottolinea Hogan secondo cui sarebbe opportuno riequilibrare rigorosamente il classico 60% del portafoglio azionario e il 40% del portafoglio a reddito fisso su base trimestrale.

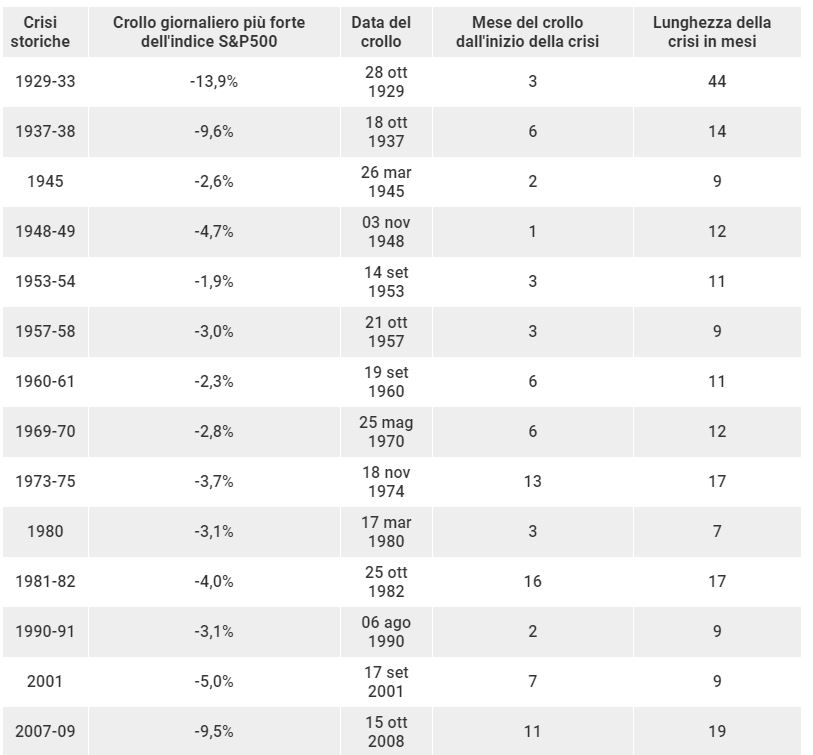

Il VIX nelle precedenti crisi

Ma quanto durerà la crisi attuale considerando la volatilità di oggi? Storicamente, i momenti di maggiore disordine nei mercati finanziari, come quello di marzo 2020, sono avvenuti ben prima che le crisi volgessero al termine. In due delle tre crisi succedutesi dal 1990, ovvero da quando esiste, l’indice VIX ha toccato il suo picco almeno sette mesi prima che si raggiungesse un punto di svolta. Il che suggerisce che brusche contrazioni che hanno inaugurato fasi di alta volatilità sono avvenute ben prima di intravedere un punto di svolta.

Due economisti di Bankitalia, Valerio Ercolani e Filippo Natoli, hanno pubblicato su Lavoce.info un articolo proprio sul legame tra volatilità e durata delle crisi. Tentando di utilizzare le informazioni contenute nell’indice VIX per prevedere la durata della recessione attuale, i due economisti utilizzano un modello standard di previsione per le recessioni che si basa sulla pendenza della curva dei rendimenti e lo “aumentano” aggiungendo il VIX. Il risultato è che le probabilità che gli Stati Uniti saranno in recessione nei prossimi 24 mesi rimangono sopra il 40 per cento fino a giugno 2021. Il 40 per cento è una soglia sopra la quale, utilizzando il modello previsivo standard, le recessioni previste si sono effettivamente realizzate, almeno dagli anni Ottanta in poi. Di contro, le probabilità di recessione associate al modello standard, basato sulla sola pendenza dei rendimenti non superano mai il 20 per cento per tutto il 2020.

La volatilità attesa sui mercati finanziari fa intendere che l’attuale recessione potrebbe andare ben oltre il 2020. L’attuale recessione rischia quindi di evolvere più a una U che a una V e la ripresa dei mercati in aprile, dopo il crollo di marzo, andrebbe interpretata con maggior cautela in quanto associata a un’elevata incertezza sull’andamento futuro dei mercati e dell’economia, catturata dall’indice VIX.

Scenario verso cui sembra propendere anche la Fed, finita nuovamente nel mirino di Donald Trump che dicontro ha indicato previsioni ultra-ottimiste per l’economia Usa nei prossimi due trimestre e per tutto il 2021. E’ sostanzialmente quello su cui hanno scommesso i mercati in questi ultimi mesi, ossia una vigorosa ripresa a U.