Utility Piazza Affari: grande resilienza e prospettive rosee, sguardo ai titoli con più appeal

Il comparto delle utilities italiane si mantiene, in questo sfortunato 2020, tra gli indici sicuramente più interessanti. In virtù del carattere difensivo di questi titoli e grazie alle politiche monetarie ultra espansive delle banche centrali infatti, l’indice FTSE Italia All Share Utilities ha sovraperformato il FTSE Italia All Share del 20%, tornando sui livelli di inizio anno.

In questo articolo intendiamo approfondire le ragioni della tenuta di questo comparto in Borsa e soprattutto le prospettive delle utilities italiane. Per farlo abbiamo intervistato Marco Riva, analista e gestore specializzato sulle utilities e small cap italiane.

Ancora una volta il comparto utility italiano si è dimostrato difensivo per eccellenza e all’altezza delle sfide Covid. Nei mesi del lock-down infatti il settore ha sovraperformato decisamente Piazza Affari. Da cosa dipende la resilienza di questi titoli?

“I dati del comparto relativi al primo semestre hanno evidenziato una sostanziale tenuta dei margini anche laddove il livello del fatturato è sceso sensibilmente per le minori quantità di energia venduta. Si veda tra tutti il caso di Enel dove a fronte di un calo del fatturato del 18,5% il margine è sceso solo del 2.9%. La spiegazione si trova in una minore generazione da fonti fossili compensata da un maggior peso delle fonti rinnovabili. Da notare come gli ambiti regolati delle utilities abbiano protetto mediamente i bilanci; queste componenti di ricavo prescindono quasi totalmente dai volumi trattati, siano essi gas o energia elettrica, e sono legati agli investimenti infrastrutturali e remunerati attraverso un sistema predefinito dall’Autorità di Regolazione per Energia, Reti e Ambiente e rivisto nelle sue specifiche ad intervalli di tempo predeterminati (periodo regolatorio). Aziende totalmente regolate come Snam rete Gas, Italgas, Terna ma non solo, lo hanno evidenziato in questo momento di forte stress. In questo caso i ritorni sono legati alla remunerazione degli investimenti infrastrutturali; Snam rete Gas ha visto ricavi in crescita dell’8% e margini in crescita del 4.6% e Terna ha avuto ricavi in aumento del 7.8% e margini su’ del 3.5%. Anche la stessa Italgas ha visto i propri ricavi in crescita del 6,1% e il margine lordo in aumento del 6.6%. Nell’ambito prettamente delle rinnovabili prendiamo il caso di Falck che ha visto i ricavi in crescita del 5.3% con un aumento seppur marginale dell’Ebitda. Numeri che vanno letti alla luce di un prezzo dell’energia particolarmente basso, effetto di un fortissimo calo della domanda di energia dovuto al blocco di molte attività produttive. Con le rinnovabili è cresciuto l’aspetto finanziario del comparto, più dipendente dalla componente incentivi che dalla componente legata al prezzo degli idrocarburi”.

L’Europa sta stanziando ingenti fondi per lo sviluppo e crescita dell’industria energetica green (Green Deal). Quale dovrebbe essere il riscontro per i titoli del settore e quali sono i titoli italiani del comparto utility che ne beneficeranno di più nel medio lungo termine?

“Il contesto appare molto favorevole per il comparto. Il processo di de-carbonizzazione auspicato ed ora pianificato a livello europeo, coinvolge l’intero contesto. Si va dalla progressiva diminuzione della produzione di energia da fonti fossili, allo sviluppo di nuove tecnologie per la generazione di energia, passando per uno sviluppo delle stesse reti di distribuzione. Non si può pensare ad un processo radicale e immediato quanto ad un processo graduale vista la necessità di avvicendare la capacità in dismissione con nuove fonti. Si veda l’esempio di Enel che ha annunciato e concertato con il Ministero dello Sviluppo l’anticipata dismissione del gruppo 2 della centrale a carbone di Brindisi, la Federico II che verrà sostituita da una centrale ibrida, con generazione a Gas, rinnovabili e sistemi di accumulo. Questo processo va però osservato nel suo complesso. Il sistema elettrico nazionale era nato con presupposti diversi, con una distribuzione a stella su fonti produttive ben localizzate. Il sistema attuale, ma soprattutto quello futuro, sarà dei sistemi sempre più complessi. Questo comporta aspetti tecnici di adeguamento delle reti, capaci di coniugare fonti di produzione impulsive, come le rinnovabili, a fonti di modulazione delle forniture per soddisfare le esigenze di consumo. Questo riguarda sia le reti elettriche sia quelle del gas; saranno necessari ingenti investimenti per adeguare e sviluppare le reti. E qui si apre anche il tema idrogeno”.

“Quanto ai titoli, propendo per le aziende maggiormente esposte a questo processo, come Snam, Terna, Enel, Italgas che offrono quotazioni interessanti e una remunerazione di tutto rispetto. Vedo valore anche nelle municipalizzate (Iren, Hera e A2A) che offrono una molteplicità di servizi alle comunità”.

La strategia sull’idrogeno è vista dall’UE come fondamentale per attuare con successo il Green Deal, quali le potenzialità dell’‘idrogeno verde’ e che tempi di sviluppo possiamo attenderci?

“Probabilmente tempi meno brevi di quelli auspicati visto che solo pochi mesi addietro il tema era meno all’attenzione del pubblico, più dei tecnici. L’Europa ha fondamentalmente due necessità: la prima allontanarsi dalle fonti fossili per ridurre l’inquinamento, la seconda diminuire la propria dipendenza da “ecosistemi esteri”; se per il petrolio e per il gas l’Europa è sempre dipesa da altre aree geografiche, l’dea di spostarsi sull’elettrificazione comporta il dipendere in modo eccessivo dai paesi del far east per le forniture di dispositivi e batterie. Il che non è propriamente ideale. Ecco che le istituzioni europee stanno sempre più incentivando sia la costruzione di una filiera europea delle batterie sia, in termini ben più corposi, sostenendo lo sviluppo dell’idrogeno. Se nel primo caso si parla di circa 3 miliardi di euro, nel secondo si parla di sostegni ben superiori per sviluppare la produzione di idrogeno verde, ovvero prodotto da fonti rinnovabili, per entrare nel sistema energetico integrato con l’installazione di capacità produttiva per dieci milioni di tonnellate di idrogeno e di almeno 40 GigaWatt di produzione elettrica attraverso elettrolizzatori ad idrogeno. Ma si parla di 2024-2030 per poi diventare massivo in un orizzonte che porta al 2050. I tempi sono necessariamente lunghi, ma riguardano sia la produzione di energia, sia i trasporti terrestri e marittimi ma anche il sostegno futuro a produzioni energivore come ad esempio l’acciaio che necessita di forte produzione di calore”.

Vista la situazione attuale ancora di forte incertezza a causa del Covid e dell’imminente elezione presidenziale USA, come vedi il comparto nei prossimi mesi? Ancora un’opportunità?

“Viviamo un contesto di difficile lettura, sia per chi opera nell’economia reale sia per chi deve investire. Se lock-down e vaccini guidano e giustificano l’oggi, non possiamo dimenticare che ci troviamo in una recessione epocale seppur anestetizzata da un’azione decisa delle banche centrali; incertezza e scarsa visibilità rendono veramente difficile trovare la via maestra. Aspetti più o meno tecnici sui mercati si aggiungono all’incertezza sulle prossime elezioni presidenziali statunitensi. Penso sia difficile per un europeo, la storia lo dimostra, leggere quanto accade al di là dell’oceano: si tende a farlo con occhio europeo. Per il comparto in oggetto, stante quanto detto sopra, penso vi siano più opportunità che rischi. Da una parte il costo del debito è particolarmente basso e potrebbe rimanere tale ancora per un buon arco temporale. Lo spread continua a scendere e il rendimento offerto da queste aziende in termini di dividendi, attuali e prospettici, risulta particolarmente attraente. E vi sono veramente tanti investimenti alle porte”.

Le big oil invece hanno sofferto enormemente in Borsa. Sono tutte impegnate nella transizione green (ENI punta su bioraffinerie, rinnovabili e idrogeno), lo vedi come uno sforzo adeguato? Potranno in futuro riclassificarsi alla stregua delle utility?

“Più che adeguato è inevitabile. A dettarlo non sono solo gli obiettivi di decarbonizzazione ma anche le richieste degli investitori. Essere sostenibili è diventata una necessità per entrare nel radar di molti investitori. Ma per farlo bisogna ricordare che servono investimenti; un livello del petrolio basso e soprattutto un livello di consumi basso non aiuta la generazione di cassa. E questo ha portato anche a rivedere il piano investimenti, almeno in termini temporali. Al di là di questo aspetto, non secondario, bisogna forse approcciare un discorso più ampio. Secondo alcuni esperti le produzioni da nuove fonti di energia verranno assorbite dall’aumento della domanda di energia e il consumo di petrolio faticherà a scendere dai circa 100 mln di barili al giorno di una situazione “normale”. Attualmente non siamo in una situazione “normale”: i consumi hanno subito un calo epocale mai visto arrivando poco sopra i 90mln di barili giorno mettendo in forte difficoltà il settore, scatenando forti azioni di dumping commerciale. Comunque, per rispondere alla domanda, sarei portato a dire di si. Ma in tempi molto lunghi. La borsa guarda all’oggi; non è detto che le difficoltà di oggi non siano le opportunità di domani. L’energia la vogliamo tutti, magari pulita. Ma poi bisogna anche fare i conti con la realtà”.

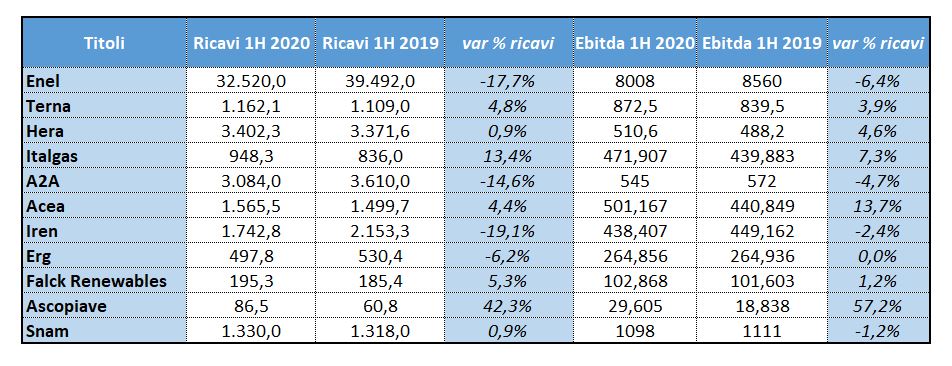

“La tabella propone qualche dato riassuntivo delle performance reddituali del primo semestre 2020 rapportato al medesimo periodo 2019; questo permette di osservare le realtà che si sono dimostrate più resilienti nel corso del primo semestre a fronte di un contesto particolarmente difficile. I dati in tabella danno anche una immagine del livello delle quotazioni dei titoli; anche se ciascuna storia ha caratteristiche proprie, evidenziano quotazioni interessanti. La lettura deve essere poi affinata per tipicità dei business al fine di ponderare l’investimento al proprio livello di rischio. La lettura non può prescindere da una normalizzazione come nel caso di Ascopiave dove il perimetro aziendale è mutato dopo l’operazione con Hera; titolo che con l’ultima operazione ha incrementato la propria visibilità sui ritorni ed evidenzia una invidiabile redditività. I multipli nella tabella sottostante fanno vedere ancora un livello interessante ai fini dell’investimento”.