Utilities sotto stress, il sottile gioco dell’inflazione

di Marco Riva (analista finanziario)

Quali sono gli impatti dell’inflazione e perché il mercato ogni qual volta si parla di inflazione se la prende con le utilities?

Sarebbe opportuno partire da quali sono i fattori che possono incidere sugli economici delle utilities e a cosa sono legati i loro ricavi.

La componente regolata, che rappresenta in non pochi casi la quasi totalità dei ricavi di queste aziende è legata a vari parametri. Uno di questi è appunto l’inflazione.

E’ il tema del Wacc e della remunerazione della base regolata. Per semplificare, queste aziende costruiscono e gestiscono delle infrastrutture e per questo sono remunerate. Quindi il costo del capitale si riferisce a vari parametri tra cui appunto l’inflazione, il tasso dei titoli decennali, il rischio paese ed altri elementi peculiari relativi ad aspetti specifici dei vari business.

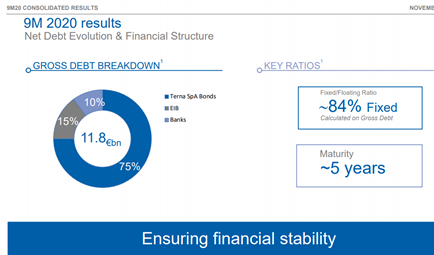

In questa specifica fase del mercato osserviamo un costo dell’indebitamento particolarmente basso e una duration media abbastanza alta. Prendiamo tra tutti la posizione debitoria dei due player più grossi, quali Terna e Snam. La prima ha l’84% del suo debito a tasso fisso; per Snam questa componente assomma al 75%. Il 75% è anche il caso di Enel che ha le principali scadenze dell’indebitamento posizionate oltre il 2024.

Il problema è forse da cercarsi negli Etf settoriali che non distinguono tra le singole realtà in funzione delle loro caratteristiche ma soggiacciono a dinamiche appunto settoriali.

E’ anche vero che se da una parte la componente inflattiva viene recuperata nel successivo periodo di osservazione per il calcolo del Wacc, il mercato tende a scontare i flussi nell’immediato. Tassi più alti, denominatori più penalizzanti. Ma se la durata media finanziaria, ad esempio, del debito di Terna è di 5 anni, mentre il periodo regolatorio è di tre anni, un rialzo dei tassi tenderà prima a riflettersi positivamente sulla remunerazione e successivamente sul costo del debito.

Per volgerla in termini di battuta ci sarebbe da chiedersi come può una azienda più redditizia valere di meno. Dipende da dove si posiziona il valore, se nei flussi distribuiti oppure nella valorizzazione della capitalizzazione.

Ma a questo punto dovremmo porci un problema ancor più grosso sui titoli cosiddetti Growth, laddove le valutazioni tendono a rispecchiarsi nelle attese più remote, quelle che al momento dell’attualizzazione dovrebbero risultare più penalizzate.