Un mercato ideale per l’azzardo morale, i market mover dell’estate con 3 grandi insidie sotto l’ombrellone

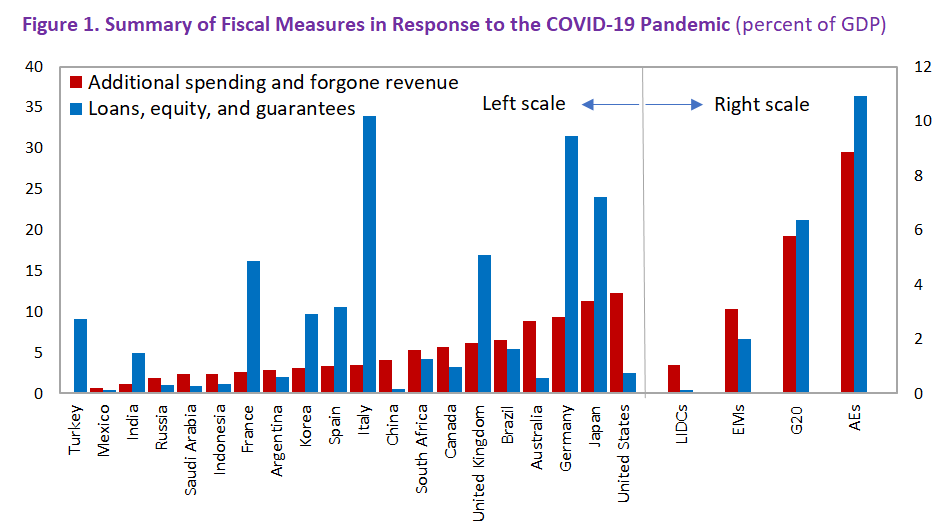

Anno bisesto, anno funesto recita un antico adagio popolare. E in effetti dal 2008 in poi, ogni 4 anni è successo sempre qualche evento raro ed imprevedibile che ha inciso sui mercati. Lo si legge nel report Market Outlook di luglio stilato da Mps Capital Services, secondo cui questa volta è stata la pandemia che ha messo knock out l’economia globale con un gancio destro e sinistro (shock prima di offerta poi di domanda) senza precedenti. Senza precedenti sono state anche le misure messe fin qui in campo dai diversi governi in questo primo semestre del 2020 (più di 9.000 miliardi di dollari tra prestiti, garanzie e spesa vera e propria da parte dei Paesi sviluppati del G20), cui si devono aggiungere il nuovo piano di stimolo infrastrutturale Usa e la versione finale del Recovery Plan.

Come non parlare poi delle Banche Centrali. La Fed, spiegano gli esperti di Mps Capital Services, ha messo in piedi tutta una serie di misure utili ad attenuare le disfunzionalità del mercato, in particolare di quello monetario e della liquidità in dollari. Inoltre, in soli tre mesi ha acquistato più di 2.400 miliardi di dollari di titoli (quasi quanto la somma dei precedenti piani di Qe). Da quest’altra parte dell’Atlantico, anche la Bce ha fatto sentire la sua presenza sul mercato. Stiamo parlando in questo caso, precisano gli analisti, di oltre 600 miliardi di dollari di acquisti lordi tra Pepp e App, con circa i 3/4 che hanno riguardato i governativi, e deviazione significativa dalle Capital Key che ha visto favoriti i titoli dei paesi periferici.

Mercati prezzano scenario pre-Covid

In questo contesto, si legge nel report, ha meravigliato la performance dei mercati azionari: l’iniziale rimbalzo innescato a fine marzo dalle misure introdotte da governi e banche centrali, si è trasformato prima in un rialzo in scia all’appiattimento della curva di contagi e, successivamente, in bull market grazie ai dati macro che, in scia alle riaperture, hanno sorpreso in positivo. A questo punto, i mercati azionari, in particolare quelli a stelle e strisce, prezzano il migliore degli scenari possibili ovvero quello di un rapido ritorno (scenario a “V”) ai livelli economici pre-Covid.

Attenzione. Mps Capital Services segnala che ha utilizzato l’espressione i mercati “prezzano” e non i mercati “si aspettano” non a caso. Gli attuali livelli valutativi non poggiano, secondo gli esperti, su robuste basi fondamentali nonostante il tentativo di alcuni analisti (disorientati) di andare a guardare ratio diversi (P/B al posto del P/E) o spingendosi a guardare al P/E 2022 in un contesto di scarsissima visibilità degli utili aziendali. Il rialzo trova piuttosto giustificazione in una sorta di applicazione al campo finanziario di quello che in fisica è conosciuto come il principio di Archimede: quando sale la marea (di liquidità) solleva tutte le barche grandi e piccole. Liquidità e tassi bassi (a proposito il mercato obbligazionario sembra pensare più ad una ripresa a “U”), se da una parte rappresentano una sorta di coma farmacologico per l’economia, dall’altra sembrano aver ridotto notevolmente la sensazione di pericolo ed aumentato l’azzardo morale tra gli investitori consapevoli che eventuali ricadute possono sempre essere limitate con nuovi stimoli.

Lockdown 2.0

A tendere, i driver di mercato continueranno, secondo Mps Capital Services, ad essere rappresentati dall’evoluzione sul fronte banche centrali e su quello epidemiologico. Il contesto macro, nel quale ci muoviamo è quello di una progressiva, ma lenta ripresa economica e dell’inflazione. In linea con quanto espresso dalle proiezioni delle banche centrali e delle principali istituzioni internazionali (Ocse, Fmi), anche gli analisti di Mps Capital Services credono che saranno necessari circa due anni per recuperare il terreno perso e che la sorpresa sui dati macro sia destinata a venire progressivamente meno nei prossimi mesi, quando le indagini torneranno a catturare gli effetti delle rinnovate misure di lockdown (sebbene questa volta circoscritte) in particolare negli Usa e in quei Paesi (soprattutto emergenti come Brasile e Messico) in cui all’iniziale negazionismo è seguita un’uscita affrettata dalle misure di contenimento e distanziamento sociale. Il virus sembra stia mutando diventando sempre più virulento, ma meno letale e una seconda ondata autunnale è uno scenario di rischio non marginale, sebbene questa volta i vari Paesi siano maggiormente preparati per affrontarlo.

Le mosse delle banche centrali

Le banche centrali rallenteranno il passo durante l’estate confortate dai recenti dati macro che indicano una contrazione dell’economia che potrebbe essere più lieve delle attese. La Fed, si legge nel report, tornerà ad accelerare successivamente, quando, con la fine dell’estate dovrebbero giungere a scadenza (se rinnovate entro fine luglio) alcune importanti misure governative come Paycheck Protection Program e l’estensione della cassa integrazione. Stessa cosa per la Bce che dovrebbe tornare a spingere sul Pepp in vista degli importanti appuntamenti autunnali come la nuova legge di bilancio e il secondo round di agenzie di rating. Nel frattempo, precisa Mps Capital Services, è probabile che l’Istituto con sede a Francoforte decida di inserire un waiver per i fallen angel sui governativi al fine di prevenire eventuali sorprese negative, misura diversa dall’estensione degli acquisti ai corporate high yield, di recente esclusa, almeno per il momento, da alcuni membri.

Recovery Plan ed elezioni Usa

In questo contesto, i tassi core dovrebbero rimanere imbrigliati all’interno del trading range valido da fine marzo. L’eurodollaro, secondo Mps Capital Services, dovrebbe muoversi lateralmente con tendenza al rialzo nel breve termine in vista dell’approvazione del Recovery Plan, mentre successivamente, dalla fine di settembre, potrebbe tornare a scendere leggermente in vista delle elezioni Usa. A questo riguardo, i sondaggi indicano un chiaro vantaggio (di quasi 9 punti percentuali) per Biden rispetto a Trump, reo di aver prima minimizzato e poi mal gestito l’emergenza sanitaria. Il Presidente americano in carica farà di tutto per recuperare lo svantaggio, facendo anche leva sul crescente sentimento anticinese sia all’interno del Congresso che dell’elettorato. Si votasse oggi, anche considerato l’errore statistico, lo spazio per le sorprese sarebbe marginale. Tuttavia, si legge nel report, al più sarà una guerra di parole: entrambi i Paesi non possono infatti al momento permettersi un ritorno alla guerra commerciale vera e propria.