Un anno fa le elezioni politiche in Italia. Oggi outlook più precario per economia, c’è chi avverte su ‘miscela esplosiva’

E’ passato un anno esatto dalle elezioni politiche italiane del 4 marzo del 2018, che hanno portato al potere, dopo settimane di trattative, la coalizione tra il M5S e la Lega: Bloomberg fa il punto della situazione, avvertendo sull’outlook “più precario” dell’economia italiana e mettendo in evidenza gli avvertimenti sul futuro dell’Italia, che arrivano da più parti.

“La terza economia più grande dell’Eurozona ha assistito a un continuo deterioramento dell’attività manifatturiera, nel mese di febbraio, giorni dopo che i dati sulla fiducia hanno rafforzato i timori sul rischio che la recessione continuerà nel 2019“, si legge nell’articolo firmato da Fergal O’Brein e Chiara Albanese.

La minaccia che mette tutti sul chi va là è che l’Italia non riesca a risollevarsi dalla recessione tecnica in cui è scivolata alla fine dello scorso anno e che, in una situazione vicina alla stagnazione, con un tasso di disoccupazione inchiodato su due cifre percentuali e nessun progresso nella riduzione del suo “enorme carico del debito”, finisca con il terminare l’anno con un tasso di crescita del Pil negativo.

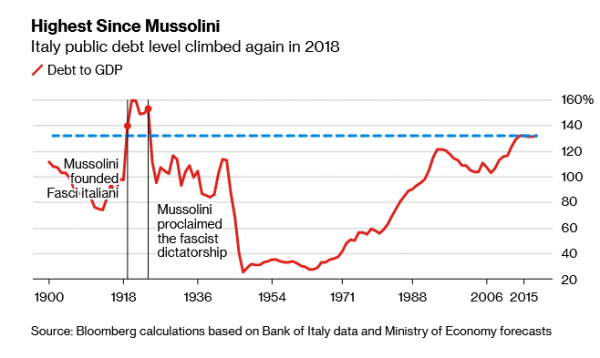

In generale, riporta Bloomberg, gli economisti prevedono un’espansione praticamente nulla nel trimestre in corso, pari a un tasso dello 0,1%, in un contesto in cui il debito italiano, stando alle ultime stime diramate venerdì scorso dall’Istat, viaggia ai livelli massimi dai tempi di Mussolini in rapporto al Pil, come indica questo grafico.

Sullo sfondo, ci sono i vari outlook niente affatto confortanti non solo dell’Fmi (con tanto di shock italiano a Davos) e della Commissione europea – che ha parlato di rischio contagio per gli altri paesi dell’Eurozona, intravedendo per quest’anno una crescita dello 0,2%, rispetto al +1,2% precedente – ; gli economisti di banche del calibro di Barclays e di JP Morgan sono ancora più pessimisti. Quest’ultima prevede, per esempio, un calo del Pil italiano per l’intero 2019, mentre Barclays spaventa con l’ incubo di una recessione duratura con tanto di rischio di elezioni anticipate.

C’è poi chi come Corrado Alberto, responsabile dell’associazione di imprenditori di Torino Api, ammette a Bloomberg: ‘L’Unione europea ha ragione sull’Italia. Chi parla di stagnazione è anche troppo ottimista, noi ci troviamo di fronte a una recessione reale”.

Outlook più precario, ma BTP tengono

Detto questo, nonostante la carrellata di avvertimenti, non c’è alcun segnale preoccupante di turbolenza nei mercati finanziari.

I tassi sui BPT decennali oscillano quest’anno attorno a una media del 2,8%, in deciso ribasso rispetto al massimo del 3,8% testato a ottobre.

“In parte ciò è dovuto alla decisione del governo di fare dietrofront rispetto alle sue ambizioni di budget, accettando di fissare un target sul deficit più basso” (dal 2,4% inizialmente difeso strenuamente e inciso nella nota di aggiornamento al Def, al 2,04%).

Ma, come avverte Vincenzo Longo, analista di IG, “l’outlook rimane molto incerto e le aziende italiane sembrano esserne consapevoli. I principali rischi sono legati al contesto internazionale e a quello interno, con l’incertezza politica sotto le lenti degli investitori”.

Anche il quotidiano La Repubblica torna sul caso Italia, facendo riferimento a quegli “ingredienti della miscela esplosiva”, che sono sempre lì, pronti ad innescarsi a vicenda:

“Se i mercati punissero i titoli di Stato italiani – si legge nell’articolo di Maurizio Ricci – le banche italiane farebbero crack, in una spirale autodistruttiva”.

Il riferimento è al noto fenomeno del doom loop, l’abbraccio mortale tra gli istituti di credito italiani e il debito sovrano che ingolfa i loro bilanci, tornato tra altro al centro dell’attenzione, con i nuovi dati della Bce sull’esposizione del settore bancario al debito pubblico.

“Dopo la tempesta dell’autunno – continua il quotidiano – è arrivata la bonaccia dell’inverno: febbraio era un mese temuto, perché si accumulavano le emissioni da collocare sul mercato. Sono anche le prime settimane, in cui si sente l’assenza di un compratore sicuro, costante e massiccio: la Banca centrale europea di Draghi. Invece, gli investitori si sono affollati alle aste e il Tesoro si è rifinanziato sempre problemi”.

L’interrogativo che rimbalza ovunque è il seguente:

“Durerà? La situazione è fragile e paradossale. Il dato negativo, infatti, è che la bonaccia attuale si regge su due paradossi. Il dato positivo è che i due paradossi stanno in piedi, grazie ad una scommessa che è, a sua volta, un terzo paradosso, ma che potrebbe anche – salvo cataclismi politici – riuscire, almeno per un po’. Il primo paradosso è che l’appetito degli investitori per i titoli italiani si basa sul fatto – per noi negativo – che i rendimenti offerti sono alti rispetto a quanto offre altrove il mercato e ai rendimenti di un anno fa: Bankitalia ha già calcolato che, entro il 2020, avremo speso 9 miliardi di euro in più in interessi, rispetto a quanto avremmo pagato se i rendimenti fossero rimasti quelli di inizio 2018. La tranquillità che ci stiamo comprando oggi, ci costerà cara in futuro. Il secondo paradosso è che, a comprare titoli in questi mesi sono, in prima fila, proprio le banche. Invece di alleggerire i propri bilanci, li stanno appesantendo di titoli, i cui prezzi potrebbero facilmente crollare. Dallo scorso aprile, hanno messo in cassaforte 45 miliardi di euro in Btp, 11 miliardi solo questo gennaio (appunto, la questione del doom loop). C’è chi compra i titoli, insomma, ma sono le mani meno sicure. Il primo e il secondo paradosso sono resi possibili dal terzo e cioè che l’economia europea va male: questo rende più probabile la recessione, ma convince la Bce a tenere bassi i tassi d’interesse e rende più appetibili e facilmente comprabili i titoli italiani. La scommessa che riassume i tre paradossi e su cui si regge la tregua attuale per il Tesoro è che, contrariamente alle attese di qualche tempo fa, la banca centrale europea lascerà le cose come stanno ora”.

A tal proposito, c’è molta attesa sull’imminente riunione della Bce, prevista tra qualche giorno, giovedì 7 marzo. ING ha presentato il suo outlook, mettendo in evidenza il dilemma del numero uno Mario Draghi, che dovrà mostrare di essere capace di trovare un equilibrio tra la necessità di ricorrere a un’azione preventiva – che potrebbe essere percepita come un segnale di panico – e un’attitudine wait-and-see – che potrebbe essere percepita come compiacenza”. E che secondo molti potrebbe annunciare il ritorno delle aste TLTRO in chiave, come sempre, anti-credit crunch.