Ue: oltre 500 mld anti-covid, ma serve nuovo bazooka Recovery Plan

Giovedì 9 aprile l’Eurogruppo è riuscito a trovare l’accordo sul documento economico di sostegno ai Paesi membri. Come sempre, la lettura e comprensione di questi documenti complessi non è mai facile e la confusione che ne deriva è in parte comprensibile, in parte voluta. Per fare chiarezza sul documento ma soprattutto sui numeri e l’impatto che questi avranno per l’Italia abbiamo intervistato Maurizio Mazziero. Analista finanziario, docente SIAT e autore del libro “La crisi economica e il macigno del debito”, Mazziero, da diversi anni, è responsabile dell’osservatorio indipendente sui dati economici italiani pubblicati trimestralmente sul sito Mazziero Reaserch.

L’accordo di giovedì scorso è solo il punto di arrivo di una serie di misure già varate dalla Commissione Europea nell’ultimo mese, alcune di natura finanziaria e altre no. Quali sono le principali?

“Sono diverse le misure già avviate prima dell’Eurogruppo del 9 aprile. Intanto c’è il programma SURE (Support to mitigate unemployment risks in emergency), lanciato il 2 aprile ufficialmente che, con 25 miliardi di garanzie, sbloccano 100 miliardi per integrare la cassa integrazione dei Paesi colpiti dal Covid-19 (misura confermata poi all’Eurogruppo). Uno strumento dunque pensato per contrastare la disoccupazione. Ci sono poi gli 8 miliardi messi a disposizione dal FEI (Fondo europeo per gli investimenti) e disponibili dal 6 aprile. Una misura a sostegno di 100.000 imprese europee. Le imprese, recita il documento, ‘potranno richiedere direttamente il sostegno presso le banche locali e/o i finanziatori che partecipano al programma’. Una cifra pensata in affiancamento a quanto già stanziato dai singoli Paesi a sostegno delle proprie economie. Ci sono poi altri 15,6 miliardi messi a disposizione l’8 aprile sotto forma di finanziamento per le strutture sanitarie non solo per l’Europa ma anche per Africa (3,25 mld), Asia (1,22 mld) e America Latina (0,9 mld)”.

Ci sono poi altri provvedimenti, alcuni finanziari e altri no e che, per chi volesse approfondire, si trovano al seguente link.

Anche la BCE ha fatto la sua parte con il QE e il PEPP. Che obiettivo ha raggiunto la Banca Centrale Europea con queste misure e quali sono gli interventi che invece ora toccano alla politica nazionale ed europea anche per ottimizzare l’intervento della BCE?

“La Bce con il suo intervento ha calmierato l’incremento dei rendimenti sui Titoli di Stato Governativi. Incremento che si traduce in un costo importante per ogni Paese ed ipoteca sul nostro futuro. Infatti, con tutte le spese che i Paesi Europei stanno mettendo in campo per l’emergenza coronavirus, crescerà notevolmente il debito e dunque anche il costo del finanziamento sul mercato, per non contare poi la speculazione sempre pronta ai pasti facili. L’intervento della Bce è stato di incrementare di 120 miliardi il Quantitative Easing per il 2020 e altri 750 miliardi di acquisti del PEPP (Pandemic Emergency Purchase Programme) fino a fine anno, con una potenza di fuoco notevole, per dare la sicurezza ai Paesi europei nell’emissioni dei Titoli di Stato a condizioni favorevoli e per contrastare la speculazione. Tra l’altro, ricordiamo che il PEPP non ha neanche il vincolo dell’investiment grade del QE e di fatto in questo modo la Bce può comprare anche i titoli di Paesi come la Grecia attualmente con rating speculativo (non investiment grade). Il ruolo dell’Unione Europea è invece quello di dare supporto ai singoli stati con dei finanziamenti per la lotta al Covid-19 e il sostegno all’economia reale”.

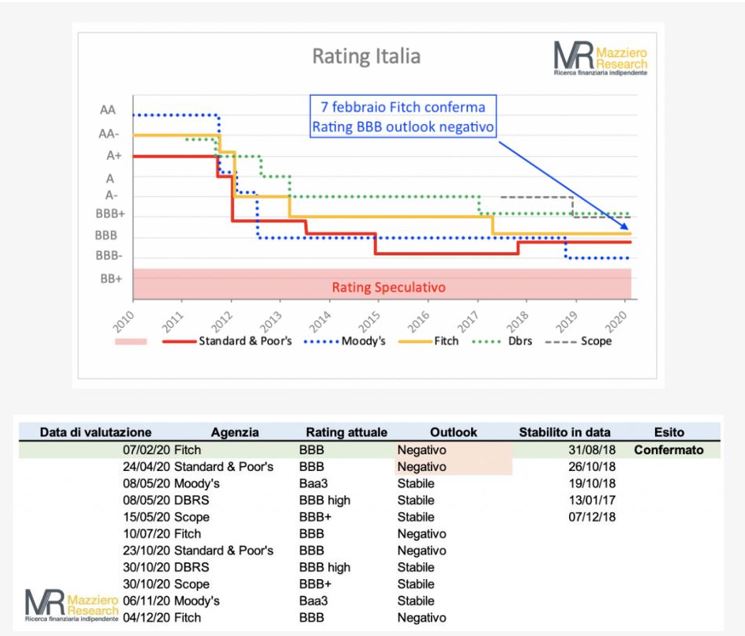

Non solo, aggiungiamo che nei prossimi mesi arriveranno anche per l’Italia le valutazioni delle agenzie di rating, di cui nell’immagine sotto riportiamo le attuali valutazioni (fonte mazzieroresearch.com). Anche se lo riteniamo poco probabile in questa fase (visto la situazione di emergenza), il rischio di un downgrade nei prossimi mesi c’è. Il PEPP, in tal caso, verrebbe dunque incontro anche alla nostra situazione, calmierando le pressioni sugli interessi pagati sul debito.

Veniamo all’Eurogruppo di giovedì 9 aprile. Un commento a caldo, come ti sembra la risoluzione dell’Eurogruppo? Sei positivo o negativo?

“Io sono abbastanza positivo sul piano lanciato dall’Eurogruppo, magari ci si poteva arrivare prima, ma meglio tardi che mai. I fondi messi a disposizione per l’emergenza sanitaria da Covid-19 sono molto importanti. Parliamo di 36 miliardi solo per l’Italia, il valore di un’intera finanziaria italiana. Il MES infatti mette a disposizione i soldi eventualmente anche per vaccinare tutta la popolazione, si parla infatti di ‘assistenza sanitaria diretta e indiretta, costi di cura e prevenzione per il Covid-19’. Anche sul Piano Economico e di sostegno all’economia reale, quanto deciso mi pare ragionevole, si poteva fare di più, ma da nessuna parte si esclude che possano esserci altri strumenti da mettere in campo nelle prossime settimane. Pensiamo per esempio al Recovery Fund da 500 miliardi, su cui si sta già discutendo. Se dunque quanto stabilito è una tappa intermedia in attesa del Recovery Plan il mio giudizio è positivo”.

Quali sono le quattro misure stabilite/confermate giovedì dall’Eurogruppo e a quanto ammonta la potenza di fuoco messa a disposizione dei Paesi Europei?

“Sono 4 le misure messe a disposizione dall’Eurogruppo di giovedì 9 aprile: 240 miliardi del MES light; 100 miliardi del programma SURE; 200 miliardi della Bei e 500 miliardi di Recovery Fund (o Recovery Plan). Su quest’ultimo punto però tutto è ancora in realtà da definire. Diciamo dunque che oltre 500 miliardi ci sono e altri 500 sono in cantiere, per complessivi 1.000 miliardi”.

Entriamo allora in verticale su ogni singola misura delle quattro. Partiamo dal MES light, quella senz’altro più discussa. A quanto ammonta? Perché permane tanto scetticismo sull’utilizzo di questa soluzione di compromesso?

“Come abbiamo detto il MES, definito light, mette a disposizione un totale di 240 miliardi. La quota parte dell’Italia è di circa 36 miliardi, il MES infatti ha un limite del 2% del Pil. I tempi di richiesta sono anche molto veloci. Fino a che è in atto la crisi, il Paese può richiederli e il tempo di finanziamento è di due settimane. Mi sembra dunque un’offerta più che ragionevole. Ma allora qual è il problema? Perché anche Conte non lo vuole firmare? Le condizioni sono light, ovvero questi soldi vanno usati solo per scopi sanitari. C’è poi ‘l’impegno successivo’, ovvero i soldi vengono prestati ma, dopo la fine dell’emergenza, i Paesi che hanno usufruito del prestito dovranno tornare nei vincoli di bilancio stabiliti. Ma questo è l’impegno che già prima c’era per tutti i Paesi membri e che dopo la crisi comunque saranno ripristinati. È il famoso patto di stabilità. Di conseguenza, l’unico vincolo reale è quello legato all’utilizzo dei fondi per ragioni sanitarie. A mio parere, l’Italia dovrebbe usufruire del MES light per almeno tre ragioni: accesso a finanziamento a tassi favorevoli; eviteremmo di dover emettere ulteriori Titoli di Stato, evitando così di accrescere ulteriormente il debito; maggiore credibilità verso gli investitori internazionali, proprio per la clausola successiva di ritorno nei parametri di stabilità. Tutta la polemica della politica italiana sembra dunque più una questione strumentale di story telling, di narrazione delle parti, che non legato a ragioni reali e di opportunità”.

Qual è la differenza tra Eurobond e Coronabond e perché tanta ostilità da parte dei Paesi del Nord? Sono così necessari o si possono trovare alternative valide?

“Eurobond e Coronabond sono alla fine la stessa cosa, i Coronabond sono pensati come emissione di debito comunitario limitato alla fase attuale, gli Eurobond diverrebbero una nuova fonte di finanziamento senza vincoli temporali. In ogni caso, si tratta di emissione di Titoli di Stato europei che hanno la caratteristica di avere tassi d’interesse legati al merito di credito dell’UE. Inoltre, tutti gli Stati sono obbligati in solido. Questo significa che se un Paese non paga, devono pagare gli altri. E questo è il problema per i Paesi del Nord. Non si fidano tanto dei Paesi del Sud. Se ci troviamo con dei Paesi del Sud che magari poi fanno default o decidono di uscire dall’Europa, chi paga? Ecco la ragione del no di alcuni Paesi. Il tasso di interesse poi sarebbe vantaggioso per i Paesi del Sud, Italia inclusa ovviamente, che pagherebbero tassi di interesse più bassi, ma sicuramente non per quelli del Nord, come per esempio la Germania, che si troverebbe a pagare tassi più alti. Quindi i tedeschi, e non solo, non hanno convenienza perché pagherebbe un costo del debito più alto. Ritengo che la questione degli Eurobond potrebbero passare solo se vincolati a determinate condizioni. Ma così torneremo allo stesso problema del MES. Non penso dunque andranno mai in porto, se non a determinate condizioni”.

Più facile il compromesso in sede all’Eurogruppo su Bei (Banca Europea per gli Investimenti) e SURE (Cassa Integrazione Europea). Cosa prevede l’accordo dell’Eurogruppo per la Bei? Qual è la cifra messa a disposizione ed è funzionale alle esigenze europee e soprattutto italiane?

“Come abbiamo detto, l’Eurogruppo ha previsto l’attivazione di un Fondo di garanzia dei paesi europei da 25 miliardi che permetterà alla BEI di reperire sui mercati fino a 200 miliardi da tramutare poi in prestiti agevolati alle imprese con un occhio di riguardo a quelle medio-piccole. Credo che la Bei sia abbastanza funzionale alle esigenze italiane. Il problema qui è un altro. La Bei fa delle emissioni finalizzate a determinati progetti. Ad esempio, la ristrutturazione di un Porto o ripristino del territorio e sui progetti fanno l’emissione. Il punto sta nella capacità del Paese di richiedere i soldi. Sembra un assurdo, ma l’Italia ha sempre dimostrato difficoltà ad ottenere i finanziamenti europei, per ragioni più burocratiche e politiche. Bisogna essere veloci a fare in fretta le pratiche per chiedere quei soldi. Chi prima arriva meglio alloggia”.

Quanto al SURE, cosa prevede l’accordo? A quanto ammonta la richiesta di Cassa Integrazione in Italia ad oggi? Integrerà bene le necessità italiane?

“Il SURE, a fronte di garanzie per 25 miliardi, potrà sbloccare fino a 100 miliardi per integrare la cassa integrazione dei vari Paesi. Di questa cifra noi avremmo accesso a circa il 13%, quindi circa 13 miliardi. Questi sarebbero disponibili in un massimo di due settimane. Secondo i miei calcoli dovrebbero essere più che sufficienti per supportare la cassa integrazione nazionale italiana. Se guardiamo i dati disponibili ad oggi, ovvero quelli di gennaio e febbraio 2020, l’INPS ci dice che sono state chieste circa 42 milioni di ore di cassa integrazione, che di fatto coprono circa 133.000 posti di lavoro al 100%. Se ipotizziamo che l’indennità è di 1.000 euro mediamente a persona, il costo è stato per due mesi di circa 133 milioni. Con circa 13 miliardi messi a disposizione dall’Europa più quelli del Decreto Cura Italia, il 2020 è abbondantemente coperto”.

Rimane poi sul piatto il discorso del Recovery Fund. Si parla di 500 miliardi da mettere a disposizione dei Paesi per il rilancio dell’Economia. Cosa ne pensi?

“Sul Recovery Fund tutto è più nebuloso e da definire, si parla di altri 500 miliardi, la cui cifra però non è riportata nel documento ufficiale della Commissione Europea. Non si capisce bene ancora neanche il funzionamento, tutto secondo me è ancora sul piatto ed è da decidere. Vedremo nelle prossime settimane. Certo è importante a mio avviso che agli oltre 500 miliardi già stanziati vi si aggiungano altre misure indirizzate al rilancio dell’economia. Consideriamo infatti che la Commissione Europea e lo stesso ministro dell’economia e delle finanze italiano Gualtieri parlano della necessità di stimoli per 1.500 miliardi. Siamo nella giusta direzione ma ci aspettiamo tutti ulteriori misure nelle prossime settimane”.