UniCredit, Intesa & Co: con zavorra Russia boom +82% accantonamenti. Outlook banche con guerra e rialzo tassi Bce

UniCredit, Intesa Sanpaolo, Banco BPM, Banca MPS e BPER: come si destreggeranno nei prossimi mesi e nel medio lungo termine, con le due Big UniCredit e Intesa SanPaolo che scontano la loro esposizione verso la Russia – rumor a parte che stanno interessando le mosse che il ceo di UniCredit Andrea Orcel starebbe lanciando per uscire dalla trappola di Putin – e con tutte che, inevitabilmente, fanno fronte a un contesto macro cambiato, divenuto più fragile con il conflitto Russia-Ucraina e la costante minaccia dell’inflazione?

DBRS Morningstar commenta le trimestrali che sono state riportate dagli istituti nella nota “Italian Banks: Good Underlying Performance in Q1 but Risks From Russia’s Invasion of Ukraine Remain”, ovvero “Le banche italiane: Buona performance sottostante nel primo trimestre, ma rimandono i rischi legati all’invasione dell’Ucraina da parte della Russia”: è il titolo del report, incentrato sulle banche che DBRS Morningstar copre, ovvero, per l’appunto, UniCredit, Intesa Sanpaolo, Banco BPM, Banca MPS e BPER.

DBRS Morningstar commenta le trimestrali che sono state riportate dagli istituti nella nota “Italian Banks: Good Underlying Performance in Q1 but Risks From Russia’s Invasion of Ukraine Remain”, ovvero “Le banche italiane: Buona performance sottostante nel primo trimestre, ma rimandono i rischi legati all’invasione dell’Ucraina da parte della Russia”: è il titolo del report, incentrato sulle banche che DBRS Morningstar copre, ovvero, per l’appunto, UniCredit, Intesa Sanpaolo, Banco BPM, Banca MPS e BPER.

La buona notizia è che le banche sono considerate ben posizionate per beneficiare di un rialzo dei tassi nell’area euro da parte della Bce di Christine Lagarde, così come gli istituti dovrebbero riuscire a fronteggiare il fattore Russia. Fattore che rimane tuttavia, indiscutibilmente, una macchia sui loro conti:

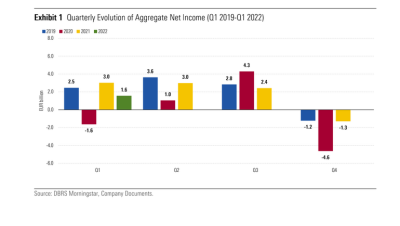

DBRS Morningstar ha calcolato che, a livello aggregato, le banche italiane hanno riportato un utile netto di 1,6 miliardi di euro nel primo trimestre del 2022, in flessione su base annua del 48%, “principalmente a causa degli accantonamenti più alti che hanno dovuto effettuare (LLPs – accantonamenti per far fronte al rischio di perdite sui prestiti erogati) per tutelarsi dai rischi (di perdite sui crediti) legati all’invasione dell’Ucraina da parte della Russia, così come da quelli legati al peggioramento delle condizioni macroeconomiche a causa, sempre, del conflitto in Ucraina.

Escludendo gli accantonamenti legati al conflitto Russia-Ucraina, i profitti netti sarebbero saliti del 4% su base annua nel primo trimestre del 2022″.

Fortunatamente, le trimestrali hanno messo in evidenza anche il miglioramento dell’attività di business degli istituti e una crescita dei rispettivi fatturati:

Fortunatamente, le trimestrali hanno messo in evidenza anche il miglioramento dell’attività di business degli istituti e una crescita dei rispettivi fatturati:

“Nel primo trimestre del 2022, il fatturato delle banche italiane è stato sostenuto da volumi e attività di business in crescita, in un contesto di ripresa graduale dell’economia dalla pandemia, nonostante l’aumento della volatilità e l’incertezze dovuti alle attuali tensioni geopolitiche”.

Banche ben posizionate di fronte a rialzo tassi Bce

Inoltre già da quest’anno, potrebbe arrivare un assist alla loro redditività: con l’inflazione che galoppa, una stretta monetaria anche da parte della Bce di Lagarde è ormai alle porte. E le “banche italiane sono ben posizionate per beneficiare di un qualsiasi eventuale rialzo dei tassi di interesse, a partire dal secondo semestre del 2022, con i benefici che aumenteranno quando i tassi raggiungeranno il territorio positivo”.

Cosa dire invece del costo del rischio?

“Sebbene lievemente in crescita rispetto all’anno fiscale 2021, il costo annualizzato del rischio, in media, è rimasto nel primo trimestre del 2022 al di sotto dei livelli del 2019 e del 2020. Il costo riportato del rischio, ovvero quello che include l’impatto del conflitto, potrebbe essere considerevolmente diverso dal costo del rischio di più lungo termine, sebbene questo dipenda dall’evoluzione delle tensioni geopolitiche e dalle conseguenti implicazioni indirette per le economie europee”.

DBRS Morningstar sottolinea comunque che le banche potrebbero essere ben blindate: presupponendo infatti che la pandemia Covid rimanga sotto controllo, “riteniamo che parte delle riserve precedentemente accantonate per il Covid-9 potrebbe essere utilizzate per coprire i rischi legati alla Russia e all’Ucraina”.

Così Andrea Costanzo, Vice President del team globale di istituzioni finanziarie di DBRS Morningstar.ì:

“Il deterioramento della qualità degli asset successivo alla fine delle moratorie è rimasto contenuto nel primo trimestre del 2022, a fronte della prosecuzione del de-risking. Crediamo che le banche italiane riusciranno a fronteggiare l’impatto negativo delle loro esposizioni dirette verso la Russia e l’Ucraina, considerando che l’esposizione è concentrata nelle banche più grandi e ben capitalizzate, che presentano anche un buon livello di diversificazione del business. Le implicazioni indirette rimangono in questa fase difficili da valutare; tuttavia, potrebbe emergere una qualche pressione sulla qualità degli asset nel medio-lungo termine, come risultato delle pressioni inflazionistiche elevate e persistenti, così come per l’aumento dei prezzi energetici e le interruzioni nelle catene dell’offerta”.

Boom accantonamenti per Russia e Ucraina

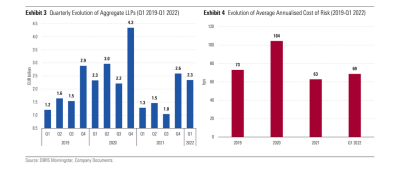

Guardando ai numeri, il report mette in evidenza che gli LLP, loan loss provisions, ovvero gli accantonamenti effettuati per far fronte a perdite future sui prestiti sono balzati dell’ 82,6% su base annua attorno a 2,3 miliardi di euro, contabilizzati principalmente per le esposizioni dirette verso la Russia e l’Ucraina e come risultato del peggioramento dell’outlook economico.

Escluso l’impatto dell’invasione dell’Ucraina da parte della Russia, gli LLP sarebbero stati inferiori a 300 milioni di euro nel primo trimestre del 2022, in calo significativo rispetto ai trimestri precedenti dal 2019, e grazie al miglioramento dei profili di rischio sottostanti delle banche.

Escluso l’impatto dell’invasione dell’Ucraina da parte della Russia, gli LLP sarebbero stati inferiori a 300 milioni di euro nel primo trimestre del 2022, in calo significativo rispetto ai trimestri precedenti dal 2019, e grazie al miglioramento dei profili di rischio sottostanti delle banche.

Il costo medio del rischio su base annualizzata si è attestato a 69 punti base nel primo trimestre del 2022, lievemente superiore rispetto i 63 punti base del 2021 ma ancora inferiore ai 104 punti base riportati nel 2020 e rispetto ai 73 del periodo precedente la pandemia.

Tra l’altro, mettono in evidenza da DBRS Morningstar, “le banche rimangono fiduciose sul fatto di riuscire a raggiungere un costo del rischio di 50-60 punti base circa nel 2022, escludendo l’impatto della Russia e dell’Ucraina”.

Il report segnala la notevole fase di derisking che le banche italiane stanno portando avanti:

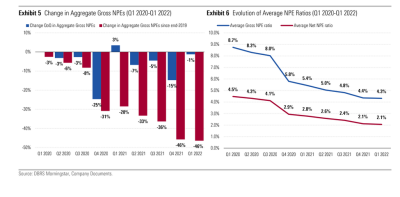

“Il primo trimestre del 2022 ha confermto un altro trimestre di riduzioni dello stock di NPEs, ovvero di esposizioni non performanti, a livello aggregato, delle grandi banche italiane, elemento che si è tradotto in un calo cumulato del 46% circa rispetto alla fine del 2019. Il risultato è che gli NPE ratio lordi e netti si sono attestati alla fine di marzo 2022 rispettivamente al 4,3% e 2,1%, in ribasso in modo significativo dal 9% e 4,6% di fine 2019. Noi – dicono da DBRS – prevediamo che gli sforzi legati al de-risking proseguiranno nei prossimi trimestri, sebbene a un ritmo più lento, considerando il fatto che i progressi raggiunti fino a oggi lasciano margini più bassi di manovra. Tutto ciò dovrebbe aiutare a mitigare un qualsiasi impatto aggiuntivo negativo sulla qualità degli asset dalla pandemia”.

“Il primo trimestre del 2022 ha confermto un altro trimestre di riduzioni dello stock di NPEs, ovvero di esposizioni non performanti, a livello aggregato, delle grandi banche italiane, elemento che si è tradotto in un calo cumulato del 46% circa rispetto alla fine del 2019. Il risultato è che gli NPE ratio lordi e netti si sono attestati alla fine di marzo 2022 rispettivamente al 4,3% e 2,1%, in ribasso in modo significativo dal 9% e 4,6% di fine 2019. Noi – dicono da DBRS – prevediamo che gli sforzi legati al de-risking proseguiranno nei prossimi trimestri, sebbene a un ritmo più lento, considerando il fatto che i progressi raggiunti fino a oggi lasciano margini più bassi di manovra. Tutto ciò dovrebbe aiutare a mitigare un qualsiasi impatto aggiuntivo negativo sulla qualità degli asset dalla pandemia”.