Tesoro Usa contro Fed, Mnuchin vuole indietro $455 miliardi fondi anti-COVID non utilizzati. Basta con assist a ETF corporate bond

Mossa shock del Tesoro americano contro la Federal Reserve, proprio mentre i nuovi casi di coronavirus inanellano record giornalieri negli States, costringendo diversi stati a reintrodurre restrizioni come lockdown mirati e/o coprifuochi.

Steven T. Mnuchin, Secretary, Department of the Treasury, left, elbow bumps Jerome H. Powell, Chairman, Board of Governors of the Federal Reserve System, after the Senate’s Committee on Banking, Housing, and Urban Affairs hearing examining the quarterly CARES Act report to Congress on September 24, 2020 in Washington, DC. The Coronavirus Aid, Relief, and Economic Security Act, also known as the CARES Act, is a $2.2 trillion economic stimulus bill passed in response to the economic fallout of the COVID-19 pandemic in the United States. (Photo by Toni L. Sandys-Pool/Getty Images)

Il segretario al Tesoro Steven Mnuchin ha chiesto alla banca centrale Usa di restituire tutti i finanziamenti destinati a contrastare la pandemia da COVID-19 e ancora non utilizzati entro la fine dell’anno: un ammontare pari a $455 miliardi che, secondo Mnuchin, potrebbe essere utilizzato per altre iniziative. Wall Street non l’ha presa bene, con i futures sul Dow Jones scesi di oltre 200 punti, quelli sullo S&P 500 in calo dello 0,9% e quelli del Nasdaq 100 in flessione dello 0,5%.

La richiesta di Mnuchin riguarda tutti i prestiti di emergenza, o anche bazooka anti-Covid, che la Fed ha lanciato per proteggere l’economia e mettere in sicurezza il sistema finanziario, dopo che il panico di inizio anno ha minacciato l’accesso ai finanziamenti ad alcuni mercati chiave del debito da parte di investitori e imprese.

Così ha commentato in un’intervista al Financial Times Adam Marden, analista degli investimenti multi-asset di T Rowe Price, facendo notare che il ritiro delle misure – o meglio, il consentire alle misure di scadere senza rinnovarle – potrebbe avvenire in concomitanza con il ritiro di alcuni stimoli fiscali e il balzo di nuovi casi di coronavirus negli Stati Uniti. “Dalla prospettiva dei mercati, il rischio non è necessariamente rappresentato dalla scadenza degli strumenti della Fed. Il rischio è che doverse cose si verifichino tutte insieme”.

La legge stabilisce di fatto che i prestiti che vengono erogati dalla banca centrale presentino garanzie statali, ovvero il sostegno del dipartimento del Tesoro, che agisce in qualità di garante per le perdite sui prestiti.

In base a quanto stabilito lo scorso marzo, i programmi lanciati da Jerome Powell erano comunque destinati a scadere il prossimo 31 dicembre, a meno di un’estensione.

Da un punto di vista legale, la Fed e il dipartimento del Tesoro Usa hanno una responsabilità comune nel definire e autorizzare i programmi, alcuni dei quali sono stati creati dietro il volere del Congresso e convogliati in un massiccio piano di aiuti all’economia, il cosiddetto CARES Act, firmato dal presidente Donald Trump a marzo.

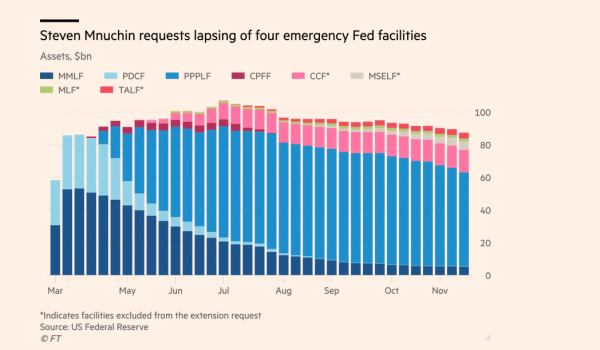

Quello che Mnuchin vuole fare, è lasciar scadere l’ampia gamma di garanzie statali che sta dietro ad alcuni programmi della Fed. Non tutte, come dimostra il grafico del Financial Times.

Così spiega il il New York Times, facendo capire come la mossa sia chiaramente anti-Biden. Quando salirà alla Casa Bianca, il neo presidente degli Stati Uniti si troverà infatti con diversi strumenti con cui poter aiutare l’economia (anche se in qualsiasi momento i vari backstop potranno essere riattivati con un nuovo accordo con la Fed).

“I piani dell’era della pandemia sono gestiti dalla Fed ma utilizzano i soldi del Tesoro per assicurarsi contro le perdite. Tali piani hanno dato un importante sostegno che ha calmato i mercati da quando la pandemia del coronavirus è esplosa a marzo. Rimuoverli significa lasciare angoli significativi del mondo finanziario vulnerabili a quel tipo di votalità che si è presentato a cascata attraverso il sistema, quando i timori sul virus sono montati in primavera”.

“I piani dell’era della pandemia sono gestiti dalla Fed ma utilizzano i soldi del Tesoro per assicurarsi contro le perdite. Tali piani hanno dato un importante sostegno che ha calmato i mercati da quando la pandemia del coronavirus è esplosa a marzo. Rimuoverli significa lasciare angoli significativi del mondo finanziario vulnerabili a quel tipo di votalità che si è presentato a cascata attraverso il sistema, quando i timori sul virus sono montati in primavera”.

C’è da dire che la potenza di fuoco di diverse iniziative non è stata in gran parte utilizzata.

Il programma “Municipal Lending” ha, per esempio, erogato solo un prestito, mentre quello “Main Street” ha erogato prestiti per un valore complessivo di appena $4 miliardi, a circa 400 aziende. Si tratta di un ammontare davvero contenuto rispetto al bacino di $600 miliardi di prestiti messo a disposizione con l’iniziativa, che è stata lanciata nell’ambito del piano Cares Act, con la garanzia di $75 miliardi da parte del Tesoro Usa. Mnuchin intende lasciar scadere la Municipal Liquidity Facility, ovvero il programma a sostegno della liquidità di stati e governi locali, il programma Main Street program e il Term Asset-Backed Loan Facility.

Che l’utilizzo delle risorse fosse stato minimo, i mercati però lo sapevano. Per gli investitori, la cosa più importante era l’essere stati rassicurati sul fatto che, in caso di gravi crisi di liquidità, la Fed sarebbe intervenuta prontamente, grazie a strumenti che aveva preventivamente dispiegato.

Tesoro Usa: da Mnuchin stop assist anche a corporate bond

Non solo: il segretario al Tesoro americano dice basta anche ai piani che hanno sostenuto il credito corporate sia nel mercato primario che in quello secondario del corporate credit, attraverso cui la Fed ha iniziato ad acquistare ETF sui corporate bond e corporate bond singoli emessi dalle società.

LEGGI La Fed fa scorpacciata di ETF, quasi il 50% degli acquisti su 7 prodotti iShares

C’è da dire che anche in questo caso la creazione di strumenti ad hoc per garantire la liquidità dei mercati dei corporate bond non si è tradotta, alla fine, in aiuti ingenti, tutt’altro.

Un articolo pubblicato da Seeking Alpha ha fatto notare che, stando agli ultimi dati della fine di settembre, la facility della Fed SMCCF (Secondary Market Corporate Credit Facility, che ha iniziato a fare shopping di ETF sui corporate bond a maggio) ha acquistato appena 13 miliardi di bond, rispetto alla sua capacità totale di 250 miliardi di dollari, mentre la PMCCF (Primary Dealer Credit Facility) non ha lanciato tuttora alcuna transazione.

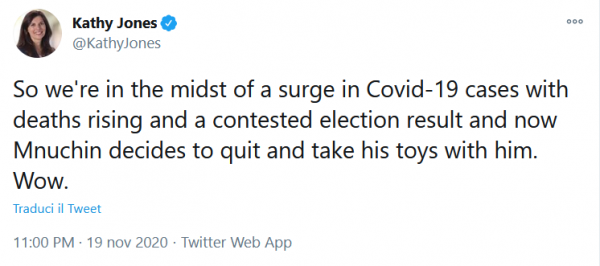

Qualcuno ha già commentato: ora che sa che si ritirerà dalle scene, visto che con la presidenza di Joe Biden non sarà più segretario al Tesoro, Mnuchin si vuole portare dietro i suoi giocattoli. Lo ha scritto chiaro e tondo su Twitter Kathy Jones, responsabile strategist della divisione di reddito fisso di Charles Schwab.

Peccato che questi giocattoli siano stati la flebo che ha mantenuto e sta tuttora mantenendo in vita sia Wall Street che l’economia Usa.

Peccato che questi giocattoli siano stati la flebo che ha mantenuto e sta tuttora mantenendo in vita sia Wall Street che l’economia Usa.

Così il segretario al Tesoro nella lettera inviata alla Fed:

“Sebbene alcuni settori dell’economia siano tuttora gravemente colpiti (dalla crisi COVID-19) e abbiano dunque bisogno di ulteriori aiuti fiscali, i mercati finanziari hanno risposto bene e l’utilizzo di questi strumenti è tuttora basso” (ovvero, non tutti i finanziamenti destinati agli aiuti sono stati utilizzati dalla Fed). “Sono stato personalmente coinvolto nella stesura di una parte rilevante di questa legge e credo che l’intento del Congresso…fosse quello di far scadere il prossimo 31 dicembre 2020 l’autorizzazione concessa per creare nuovi prestiti o acquistare nuovi asset (sia direttamente che indirettamente). Di conseguenza, chiedo alla Federal Reserve di restituire tutti i fondi che non sono stati utilizzati al Tesoro Usa“. (che ammonterebbero, per l’appunto, a $455 miliardi). Mnuchin ha aggiunto anche di ritenere “improbabile che in futuro si riproponga la necessità di reintrodurre uno solo di questi strumenti”.

La risposta della Fed: economia ancora vulnerabile e provata

Non poteva che essere immediata la risposta della Fed, arrivata tramite un comunicato. “La Federal Reserve preferirebbe che l’intera gamma di strumenti di emergenza lanciata durante la pandemia del coronavirus continuasse ad assumere il ruolo importante di scudo per la nostra economia, tuttora vulnerabile e provata“.

La mossa di Mnuchin sembra avere più un significato politico che economico, nel bel mezzo delle tensioni esplose con le elezioni presidenziali Usa dello scorso 4 novembre, che hanno decretato la vittoria del candidato democratico alla Casa Bianca, Joe Biden. Donald Trump, parlando di brogli elettorali e frodi varie, non ha ancora riconosciuto la vittoria allo sfidante.

Mnuchin ha agito in linea con quanto auspicato dal senatore repubblicano Pat Toomey che, nel caso in cui fosse confermato ufficialmente il comando dei repubblicani nel Senato post Election Day, deterrebbe la presidenza della Commissione bancaria. Toomey ha detto chiaramente che i programmi hanno raggiunto il loro obiettivo di sostegno all’economia, mostrandosi contestualmente preoccupato di una loro eventuale estensione: il rischio, ha detto, è che gli strumenti della Fed finiscano per sostituire il ruolo della politica fiscale, bypassando i poteri decisionali del Congresso e del presidente in materia fiscale e di spesa pubblica.

I democratici si sono invece opposti alla richiesta di Mnuchin, chiedendo tra l’altro alla Fed di rendere ancora più generosi i termini dei prestiti, visto che il peggioramento dell’outlook finanziario per diverse società ma anche di diversi stati aumenta il rischio che un numero ancora più elevato di americani che rimarranno senza un posto di lavoro.