Tassi BTP e spread alle prese con cocktail tossico Bce-timori economia. Draghi metta a tacere i pro-deficit

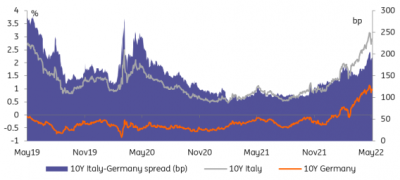

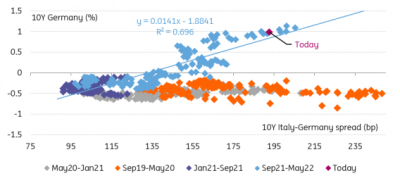

Inflazione, paura per una Bce più hawkish e timori recessione: un mix perfetto per i BTP italiani, che ieri hanno pagato il clima di avversione al rischio, finendo per essere penalizzati di nuovo dai sell. Gli smobilizzi hanno riportato i tassi sui BTP decennali a riagguantare e superare la soglia del 2,90% dopo che, la scorsa settimana, erano schizzati al di sopra della soglia del 3%, portando lo spread BTP-Bund ad allargarsi fin oltre quota 200.

Il boom dei tassi è poi rientrato, di pari passo con lo smorzarsi delle tensioni sui Treausuries Usa che, dopo essere volati a un passo dalla soglia del 3,2%, al record dalla fine del 2018, hanno imboccato il trend ribassista, scendendo anch’essi sotto la soglia del 3% (al momento in rialzo la 2,92%).

Il boom dei tassi è poi rientrato, di pari passo con lo smorzarsi delle tensioni sui Treausuries Usa che, dopo essere volati a un passo dalla soglia del 3,2%, al record dalla fine del 2018, hanno imboccato il trend ribassista, scendendo anch’essi sotto la soglia del 3% (al momento in rialzo la 2,92%).

Oggi lo spread viaggia attorno a 187, con i tassi decennali che scendono fino al 2,85%:

Non che la sfiammata dei rendimenti sia stata accolta dai mercati con entusiasmo: tutt’altro, visto che l’interpretazione data al loro dietrofront è stata quella di una ulteriore conferma del rischio recessione, negli Usa e nel mondo.

Detto questo, l’alert tassi scattato la scorsa settimana è stato tale che qualcuno ha lanciato l’allarme su una crisi euro 2.0, dopo quella dei debiti sovrani dell’area euro di un decennio fa.

Le dichiarazioni più da falco della Bce non sono state certo di aiuto: Francois Villeroy de Galhau,esponente del Consiglio direttivo della Bce guidata da Christine Lagarde – che ha affrontato anche lei il tema tassi pochi giorni fa– ha lanciato un avvertimento ai suoi colleghi dell’Eurotower, invitandoli a monitorare in modo attento l’euro, a causa dell’impatto che la moneta unica potrebbe avere sull’indice dei prezzi al consumo dell’area euro, continuando a perdere terreno, in un contesto in cui l’inflazione si è già infiammata: infiammata al punto che la Commissione europea è stata costretta ad annunciare ieri, a fronte del forte downgrade dell’outlook sul Pil dell’Eurozona (occhio a nuove stime Pil Italia), ad alzare in modo significativo le previsioni sull’inflazione.

A seguito delle dichiarazioni di Villeroy, governatore della banca centrale di Francia, i trader hanno confermato le loro scommesse su un rialzo dei tassi nell’area euro di 25 punti base a luglio, e di altre due strette monetarie entro la fine dell’anno.

La Bce, a loro avviso, sarebbe dunque già pronta a ritirare tutti i suoi bazooka monetari e a lanciarsi nel percorso di normalizzazione dei tassi, portando quelli di deposito anche al di sopra dello zero.

Se i BTP tremano è soprattutto per la fine del programma di acquisti di asset (APP), che finora hanno fatto da stampella alla carta italiana.

Come scrivono gli economisti di ING nel commento “A toxic cocktail for Italian bonds”, ovvero “Un cocktail tossico per i bond italiani”, in generale i “bond stanno attraversando un percorso difficile, quest’anno”.

Nel caso specifico “dei debiti sovrani italiani – spiegano da ING – la volatilità è stata rafforzata dall’influenza sproporzionata che gli acquisti della Bce hanno avuto nel determinare i prezzi del mercato”.

Nel caso specifico “dei debiti sovrani italiani – spiegano da ING – la volatilità è stata rafforzata dall’influenza sproporzionata che gli acquisti della Bce hanno avuto nel determinare i prezzi del mercato”.

In poche parole, non è stato certo il mercato a fare i prezzi dei BTP, ma la Bce.

“Questi acquisti sono destinati a terminare entro l’inizio di luglio e sono già scesi in modo significativo. Di fronte a questa nuova realtà che è stata ampiamente riconosciuta, visto che ai mercati è stato dato del tempo per affrontare un mondo caratterizzato da una politica monetaria più restrittiva, i bond italiani sono fuori pericolo?” si sono chiesti Paolo Pizzoli, Antoine Bouvet e Francesco Pesole, rispettivamente Senior Economist di Italia e Grecia, senior strategist sui tassi e strategist sul forex

Ovvero: il peggio, ovvero l’addio alla stampella del QE tradizionale della Bce, è stato già scontato?

LEGGI ANCHE Btp? Mattone? No grazie. Italiani ora sono più propensi a investire nei prodotti del risparmio gestito

BTP, ING: problema è medio termine con elezioni 2023

Il quadro è in realtà meno drammatico rispetto a quello che i violenti rialzi dei tassi sui BTP hanno lasciato paventare.

Intanto, “nel breve termine, non ci sono preoccupazioni sulla sostenibilità del debito” italiano, sottolineano da ING.

Certo l’Italia, “oppressa dal problema annoso del debito pubblico elevato, rimane vulnerabile agli aumenti dei tassi di interesse, ormai inevitabili a causa dell’ aumento dell’inflazione. E quando questi si materializzeranno, come sta avvenendo ora, il problema della sostenibilità del debito riemergerà”.

ING intravede tuttavia ragioni per non preoccuparsi per il trend dei tassi dei BTP e dunque dello spread BTP-Bund nel breve termine. Piuttosto, il problema è per il “medio termine”, in particolare per le elezioni politiche italiane in calendario nella primavera del 2023, che alimenteranno l’incertezza”.

BTP, maturity e Draghi stampelle al posto di Bce?

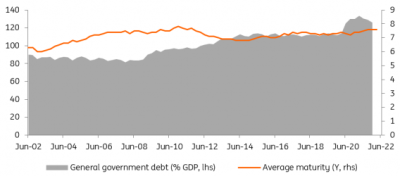

“Ci sono certo interrogativi su cosa farà la Bce con il portafoglio di BTP accumulato con il suo Quantitative easing“, si legge nel commento, ma gli strategist della banca olandese ritengono che, “nel breve termine, i rischi legati alla sostenibilità del debito” rimangano “contenuti, e per due ragioni. La prima si riferisce alla struttura della maturity che, in media, è lievemente superiore ai 7 anni”.

“Questo significa che la trasmissione di tassi di interesse più elevati all’intero stock di debito pubblico italiano richiede tempo”. Per fare un esempio, “un aumento sostenuto della curva, pari a 100 punti base, dovrebbe far salire di 3 miliardi di euro le spese per interessi (dello stato italiano) il primo anno, e di poco meno di 6 miliardi di euro nel secondo anno”. E questi, rimarcano da ING, sono “ammontari gestibili, in un contesto di non emergenza”.

La “seconda ragione è l’atteggiamento prudente che il presidente del Consiglio Mario Draghi e il ministro dell’Economia e delle Finanze Daniele Franco stanno adottando riguardo alla gestione dei conti pubblici. Entrambi – viene spiegato – appaiono ben consapevoli che, in un contesto di normalizzazione, l’Italia si muove un sentiero stretto per quanto riguarda le sue finanze pubbliche, e (proprio per questo) sono riusciti a resistere finora alle pressioni di alcuni partiti della coalizione di governo favorevoli all’aumento del deficit a livelli che deviano dai target: ciò è avvenuto anche a fronte dei recenti eventi drammatici (guerra Russia-Ucraina)”.

Al riguardo, è stato ricordato, “l’ultimo decreto, che ha prolungato le misure per aiutare aziende e famiglie a fronteggiare la tempesta dei prezzi energetici, è un esempio, visto che è stato deciso che le spese extra saranno finanziate da un aumento delle tasse sui produttori di energia”.

In questa situazione, ING ritiene che Draghi farà il massimo per non arrendersi, ben consapevole del fatto che, se la Commissione Ue dovesse prorogare la sospensione delle regole del Patto di stabilità e crescita al 2023, gli spiriti di chi propone di fare più deficit nel governo tornerebbero a scattare, soprattutto nell’anno pre-elettorale (dove, di fatto, si sta facendo già campagna elettorale)“.

Questi ragionamenti non rinnegano tuttavia un fatto: la Bce non è più il compratore di ultima istanza del debito pubblico italiano tanto che, secondo ING, chi parlava di Bce put, alla fine non era tanto lontano dal descrivere la realtà dei fatti:

“Gli acquisti della Bce sono stati uno strumento per rimuovere il rischio di coda di investire nei bond italiani. Il risultato è che (i BTP) sono stati percepiti alla stregua di asset meno rischiosi, e gli investitori si sono sentiti giustificati a inseguire rendimenti più bassi”.

Per questo già ci sono indiscrezioni sul lancio di un ipotetico strumento, da parte della Bce, volto a “prevenire la frammentazione (espressione che la Bce sfodera in riferimento all’allargamento degli spread”.

Per questo già ci sono indiscrezioni sul lancio di un ipotetico strumento, da parte della Bce, volto a “prevenire la frammentazione (espressione che la Bce sfodera in riferimento all’allargamento degli spread”.

ING spiega che la strategia (di Lagarde & Co) sembra quell di voler deliberatamente dare il numero più basso di informazioni possibile agli investitori”. Ma certo, “se la strategia vuole evitare che i mercati finiscano per testare (e dunque dare importanza a) livelli specifici di spread o di tassi, sicuramente ha i suoi meriti, ma per noi comunque fallirà. Una strategia del genere ammetterebbe infatti che i bond italiani non possono essere oggetto di trading in assenza di un sostegno della banca centrale”.

Spread BTP-Bund fino a quota 250? Nuovo assist Bce?

Senza un intervento della Bce, tuttavia, l’allargamento degli spread andrebbe avanti.

Dunque? ING precisa che “non abbiamo timori di carattere fondamentale sull’Italia. La sostenibilità del debito non è ancora fonte di preoccupazione, e i passi preliminari per sistemare l’architettura fiscale dell’Eurozona sono stati fatti con il piano di ripresa NextGeneration EU, che si concentra in modo più costruttivo sugli investimenti pubblici”.

Dunque? ING precisa che “non abbiamo timori di carattere fondamentale sull’Italia. La sostenibilità del debito non è ancora fonte di preoccupazione, e i passi preliminari per sistemare l’architettura fiscale dell’Eurozona sono stati fatti con il piano di ripresa NextGeneration EU, che si concentra in modo più costruttivo sugli investimenti pubblici”.

Detto questo, “per ora, l’attuale contesto di mercato caratterizzato dal peggioramento dell’appetito per il rischio e da condizioni monetarie più restrittive è tossico per i bond sovrani, Italia inclusa”.

Di conseguenza, “ci aspettiamo che i mercati sfideranno la Bce nel breve termine, portando lo spread BTP-Bund fino a 250 punti base. Nel lungo termine, grazie a un sosptegno più concreto della Bce, e a fronte dello smorzarsi della volatilità, ci aspettiamo che gli investitori guardino all’Italia, come emittente di debito, in modo più sereno”.

E tuttavia, visto che “l’inflazione europea toccherà il picco solo alla fine di quest’anno, il trend incerto dei bond europei dovrebbe proseguire ancora per qualche mese”, ha commentato in un’intervista rilasciata a Bloomberg Antoine Bouvet, strategist senior sui tassi di ING.