Tassi vicini al 2% del Btp 2040 scaldano gli investitori, Tesoro fa en plein da 10 mld. BlackRock consiglia tre alternative alle azioni

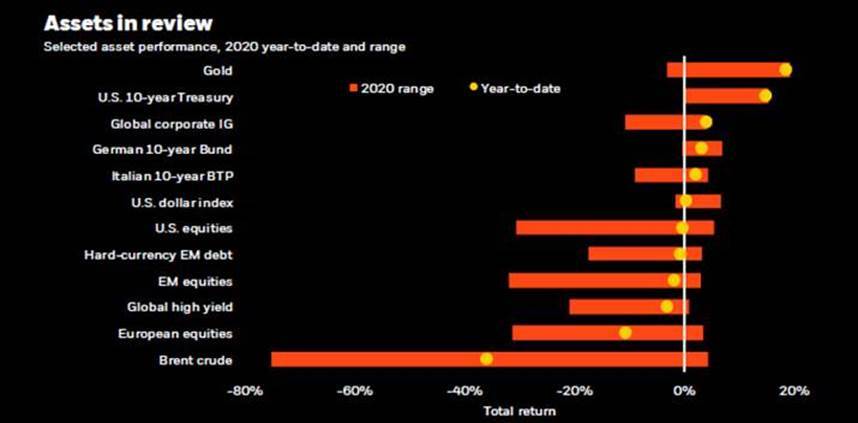

I BTP continuano ad attirare molti investitori come evidenziato dall’asta di oggi e figurano tra gli asset meglio performanti in questo 2020 insieme all’oro e ai titoli di Stato di Usa e Germania. Guardando alle performance degli ultimi mesi, aver puntato sui BTP da inizio anno risulta una scelta vincente quasi al medesimo livello di chi ha fatto il pieno di Bund e Treasury.

L’oro primeggia come asset più luccicante con +20% circa, seguito dal Treasury decennale con +15% e poi obbligazioni Investment Grade, Bund e Btp decennali anche loro con performance positive. Sul fronte opposto anno da dimenticare fino a oggi per il Brent a -35%, mentre l’azionario Europa segna oltre -10%.

Caccia al Btp 2040 nell’asta di oggi

L’asta Btp di oggi ha visto una calda accoglienza degli investitori con l’assegnazione del massimo dell’ammontare previsto, ossia 10 miliardi. Nel dettaglio, il Tesoro ha assegnato 3,5 mld di euro del Btp triennale con scadenza agosto 2023 (range era 3 e 3,5 mld) al tasso di assegnazione dello 0,30%, in calo di 30 punti base rispetto a un mese fa. Il bid to cover è stato di 1,57 con richieste vicino ai 5,5 miliardi.

Poi il Btp a 7 anni con scadenza settembre 2027 ha visto l’assegnazione di 4,5 mld (range era 4-4,5 mld) al tasso dello 0,95%, in calo di 15 pb rispetto all’asta di giugno. Il rapporto di copertura è stato di 1,38 con la domanda che ha superato i 6 miliardi. Allocato, infine, il Btp ventennale (scadenza marzo 2040) per 2 miliardi, anche in questo caso il massimo dell’ammontare previsto (1,5-2 mld). Il tasso di assegnazione è stato 1,91%, in ribasso di 59 punti base rispetto all’asta precedente. La domanda è stata di oltre 2,8 miliardi con rapporto di copertura di 1,41. A riprova che un rendimento vicino al 2% che è una rarità ad oggi sul mercato obbligazionario anche per scadenze ben più lunghe rispetto al titolo ventennale italiano.

La view di BlackRock

BlackRock Investment Institute (BII), nel commento settimanale intitolato “Why we like credit”, sottolinea come la pandemia abbia accelerato le tendenze strutturali chiave e chiede una revisione globale dell’asset allocation strategica. BlackRock ha aggiornato il credito a overweight in seguito all’aumento dei rendimenti attesi a cinque anni in tutti i settori del credito rispetto alle aspettative pre-virus. “Le valutazioni del credito investment grade erano notevolmente diminuite a partire da metà aprile e sembravano essere meno trascinanti sui rendimenti futuri rispetto alla fine del 2019. Questo effetto ha più che compensato la resistenza negativa derivante da un aumento previsto delle perdite derivanti da declassamenti e inadempienze aziendali”.

La Federal Reserve per la prima volta acquista “fallen angels” che hanno perso lo status di investment grade. Di conseguenza, BlackRock preferisce il credito rispetto alle azioni ed è sovrappeso nel credito investment grade, nell’high yield e nel debito periferico dell’area dell’euro. “Questi settori offrono entrate interessanti in un mondo in cui è difficile trovare risorse con rendimenti decenti. Il credito (in particolare il debito societario ad alto rendimento) è rimasto in ritardo rispetto alle azioni nel rally di ritorno e ciò lo rende più interessante su base relativa”.

Il credito e le azioni offrono anche diverse esposizioni settoriali. I finanziari hanno un peso maggiore nel credito, mentre la tecnologia ha un peso fuori misura nelle azioni. “Preferiamo assumere un’esposizione finanziaria nel credito in virtù del forte sostegno politico. Le azioni del settore finanziario affrontano sfide come tassi bassi e la frenata sui pagamenti dei dividendi che potrebbero limitare il rialzo”, asserisce l’asset manager più grande al mondo che poi si chiede se i mercati del credito abbiamo già corso troppo lontano? “Per ora, non la pensiamo così. Gli spread delle obbligazioni investment grade e periferiche rimangono più ampi rispetto ai livelli pre-Covid. A dire il vero, la ripresa dei casi di Covid-19 negli Stati Uniti comporta rischi a breve termine. Ma nel complesso, vediamo la rivoluzione politica e un forte appetito degli investitori per il reddito alla base dei mercati del credito. I mercati azionari sembrano più vulnerabili alla flessione degli utili societari, nonché a qualsiasi deterioramento dei segnali chiave che stiamo osservando”.