Strategist SocGen: altro che Fed e Bce, sarà il “Great Unwind” di questo paese a far scappare i tori

Il mercato toro potrebbe essere agli sgoccioli. E non soltanto a Wall Street, ma nell’azionario di tutto il mondo. E’ la previsione che suona come una condanna, firmata da Albert Edwards, lo strategist di SocGen noto per le sue view ultra-bearish.

Edwards identifica la vera minaccia che incombe sui mercati nel Giappone: in particolare, spiega, in quelle manovre che la Bank of Japan sta mettendo in atto e che, pur se riportate, non stanno destando quelle preoccupazioni che dovrebbero invece scatenare.

Per Edwards, il Giappone scuoterà i mercati di tutto il mondo lanciando quello che a Wall Street è conosciuto come “The Great Unwind”, ovvero l’insieme delle operazioni attraverso cui una banca centrale inizia a liberarsi di quegli asset che ha acquistato nell’ambito di operazioni di Quantitative easing: asset che ingolfano il suo bilancio e che dunque vengono smobilizzati sul mercato.

Proprio riguardo al “Great Unwind”, Edwards fa notare come l’attenzione degli investitori sia tutta focalizzata sulla Federal Reserve e sul dubbio “Tapering o no” della Bce, mentre invece è la banca centrale del Giappone quella che sarebbe sul punto di rivoluzionare completamente la propria politica monetaria, rimuovendo stimoli straordinari che vanno avanti da anni. E stimoli che, così come nel caso della Bce di Mario Draghi, hanno preso la forma di acquisti di asset da parte dell’istitito e di tassi negativi.

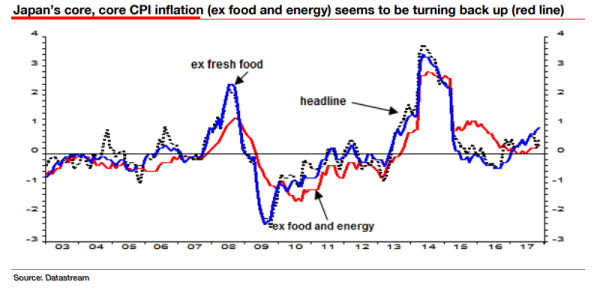

La Bank of Japan e la Bce hanno in comune, d’altronde, lo stesso obiettivo: continuare a dare la caccia alla crescita dell’inflazione che, se non latitante come prima, sicuramente non è né convincente, né in linea con le attese.

Tuttavia, sebbene anche in Giappone l’inflazione sia ben inferiore al target della BoJ, pari al 2%, Edwards fa notare l’effetto sorpresa che potrebbe arrivare dal paese e che potrebbe finire con lo spiazzare gli investitori e i trader di tutto il mondo.

Nel corso della conferenza annuale che si è svolta ieri a Londra, lo strategist di SocGen ha affermato che “tra gli elementi che potrebbero sorprendere, c’è la possibilità che la Bank of Japan inizi a propendere anch’essa verso il (Quantitative Tightening) e decida di seguire la Fed e la Bce, adottando una qualche forma di tapering”.

“Tale fattore potrebbe rivelarsi molto più importante della Fed. Molti, tra i principali trend di mercato, nascono in Giappone, a cui gli investitori non prestano a mio avviso una sufficiente attenzione“.

C’è da dire a tal proposito che i mercati non sono rimasti del tutto indifferenti alle dichiarazioni con cui martedì scorso la Bank of Japan ha reso noto che avrebbe acquistato una quantità inferiore di titoli di stato di lungo termine.

La notizia ha scosso subito le quotazioni dei bond, scatenando un rialzo dei rendimenti a livello globale, con quelli sui Treasuries a 10 anni che sono balzati oltre il 2,5% per la prima volta dal marzo del 2017, e quelli sui Treasuries a 30 anni che hanno messo a segno il balzo giornaliero più forte dallo scorso 19 dicembre. Alcuni strategist, tuttavia, hanno spiegato la reazione con motivi di natura prettamente tecnica. E ciò potrebbe significare che i vari investitori e trader potrebbero cadere dalle nuvole, nel caso in cui la BoJ decidesse di cambiare strategia.

Ciò che Edwards vuole evidenziare, insomma, è che più della Bce e della Fed, è la Bank of Japan che potrebbe fare la grande differenza, provocando forti turbolenze sui mercati, e scatenando il sell off sugli asset rischiosi, visto che la sua politica monetaria ultra accomodante viene data quasi per scontata dai mercati.

Le cose starebbero cambiando in Giappone, visto che l’inflazione core ha toccato il fondo, mentre più del 60% delle famiglie giapponesi prevede per il futuro non più la deflazione, ma l’inflazione.

“Cosa accadrebbe se la BoJ, invece di allentare, decidesse a favore di una stretta monetaria? Cosa accadrebbe se lo yen si rafforzasse e il dollaro bucasse la soglia di JPY 107? Sarebbe sicuramente una grande sorpresa”, avverte Edwards, che identifica dunque anche la soglia pericolo nel rapporto tra il dollaro e lo yen.

Tra l’altro lo yen si sta già muovendo, e non di poco, se si considera che il rapporto USD-JPY è sceso da un valore superiore a JPY 113 a JPY 111,80 circa (la flessione è stata provocata tuttavia soprattutto dai rumor sugli acquisti dei Treasuries da parte della Cina).

Non solo SocGen: la view di Allen Sinai

Un eventuale Quantitative Tigthening della Bank of Japan finirebbe per sconvolgere ovviamente non solo l’azionario globale, ma anche per tramortire il forex. Per non parlare del fatto che tra le vittime ci sarebbe lo stesso Giappone che, vista la dipendenza dalle esportazioni, vede un eventuale apprezzamento dello yen come un incubo.

Edwards non è inoltre l’unico a prospettare uno scenario del genere. Intervistato da Bloomberg, anche Allen Sinai, numero uno di Decision Economics, ritiene che il mondo intero stia sottovalutando le potenzialità di crescita sia dell’economia che dell’inflazione del Giappone.

“Sia io che i mercati – dice, riferendosi alla reazione all’annuncio che la Bank of Japan ha fatto pochi giorni fa -, guardando ai fondamentali dell’economia giapponese, stiamo anticipando una sorpresa potenzialmente al rialzo sia per la crescita che per l’inflazione, e dunque una sorpresa dalla BoJ”.

Decision Economics ritiene che la Banca centrale del Giappone “diventerà meno accomodante” nei prossimi tre-sei mesi, permettendo ai tassi di interesse di salire e fissando contestualmente un limite più alto. E’ lo stesso Sinai a dire di stimare un rialzo del Pil del paese nel 2018 e nel 2019 pari rispettivamente a +2% e +2,5% e di prevedere, tra l’altro, che l’inflazione raggiunga il target del 2% anche prima rispetto all’outlook della BoJ, secondo cui l’obiettivo sarà centrato “attorno” all’inizio dell’anno fiscale, nell’aprile del 2019.

Lo scorso mese Haruhiko Kuroda, numero uno della Bank of Japan, ha detto che l’istituto non alzerà i tassi solo perchè l’economia sta migliorando, in quanto il suo fine principale è la crescita dell’inflazione ai livelli desiderati.

Ma alcuni analisti intervistati da Bloomberg non sembrano avere una view molto diversa da Edwards e Sinai: dal sondaggio emerge che dei 41 economisti che credono nel tightening della Bank of Japan, 19 sono dell’idea che la stretta arriverà quest’anno e 19 addirittura che si presenterà quest’anno, inclusi cinque che credono che la sorpresa arriverà già ad aprile.