Spread, punto di non ritorno? Salvini & Co. ‘salvano’ BTP ma ora si teme mossa Draghi prima del suo addio

Spread BTP-Bund: punto di non ritorno? I risultati dell’ultimo sondaggio Assiom Forex, stilato in collaborazione con Il Sole 24 Ore, fanno sorgere l’interrogativo, nonostante il differenziale abbia fatto nella settimana che si sta chiudendo retromarcia, tra l’altro in modo molto sostenuto. Merito delle parole dei vicepremier Luigi Di Maio e Matteo Salvini, che hanno smorzato i timori sull’imminente legge di bilancio. Fare una previsione azzeccata sul differenziale non è tuttavia semplice, visto che la cautela e il timore di uno scontro Ue-Italia è sempre dietro l’angolo.

L’incertezza degli operatori è tutta nell’esito del sondaggio di agosto di Assiom Forex. La maggior parte degli esperti interpellati ritiene infatti che il differenziale rimarrà sopra quota 200 punti base.

Tra gli intervistati, soltanto il 2% degli operatori (rispetto al 4% del mese precedente) ritiene che lo spread possa oscillare tra i 100 e i 150 punti, mentre crolla al 3% dal 17% precedente la percentuale di quanti ritengono plausibile un valore compreso tra 150 e 175 punti.

Calo sensibile anche per chi stima un valore tra 175 e i 200 punti: a credere in questo outlook è una percentuale del 17%, quasi dimezzata rispetto al 33% di luglio.

La maggioranza vede ormai in quota 200 una sorta di linea di demarcazione, o un punto di non ritorno, per l’appunto: il 78% degli operatori ritiene che il differenziale rimarrà stabile sopra la soglia dei 200 punti, rispetto al 44% di luglio.

Così Luigi Belluti, presidente di Assiom Forex:

“Mentre sull’andamento dell’eurodollaro sussiste un atteggiamento piuttosto attendista anche se il bias è comunque per un deprezzamento della moneta unica, è ancora lo spread il parafulmine di tutto. I giudizi in arrivo nelle prossime settimane da parte delle principali agenzie di rating e i lavori di preparazione della legge di bilancio vengono vissuti come venti potenzialmente forieri di uno spread che si potrebbe mantenere costantemente al di sopra di 200 anche per i prossimi sei mesi”.

Punto di non ritorno per spread? Determinante sarà la Bce

In generale, gli operatori sono più pessimisti, se si considera che solo per l’11% credono che la borsa salirà nel corso dei prossimi mesi, a fronte del 27% di luglio; per l’89% rimanente i mercati rimarranno stabili (43%), oppure soffriranno ribassi (46%).

Sentiment dunque improntato alla massima cautela, in attesa di conoscere il vero volto della legge di bilancio di questo governo, che improvvisamente, nel corso di questa settimana, si è scoperto più ligio al dovere.

Lo stesso vicepremier Luigi Di Maio, che aveva tanto anticipato un autunno caldissimo, ha espresso parole decisamente più docili nei confronti di Bruxelles parlando dell’impegno, da parte dell’esecutivo, di attenersi alle regole di bilancio dell’Unione europea.

Sono state proprio tali dichiarazioni a evitare che lo spread fosse colpito da nuove fiammate. Lo scorso venerdì, il differenziale era arrivato a salire oltre quota 290, a fronte di tassi sui BTP decennali superiori al 3,20%. Le dichiarazioni arrivate dall’esecutivo hanno fatto da altolà ai sell, insieme anche alla notizia del quarto buyback del debito da parte del Tesoro, i cui dettagli sono stati resi noti nelle ultime ore dal Financial Times.

Ma quanto durerà il rally dei BTP? Quella che si è appena conclusa è stata la settimana migliore per il mercato dei debiti sovrani italiani dallo scorso giugno. Basti pensare che i tassi dei bond a breve scadenza sono scesi di oltre 50 punti base nelle ultime sessioni.

Oggi i rendimenti dei BTP a 10 anni sono scivolati fino a -7 punti base al 2,83%, valore più basso in un mese, dopo essere arretrati in una settimana di 40 punti base, segnando in questo modo la flessione settimanale più forte dal mese di giugno e riportando uno dei cali più importanti dalla crisi dei debiti sovrani dell’Eurozona, stando a quanto fa notare un articolo di Reuters.

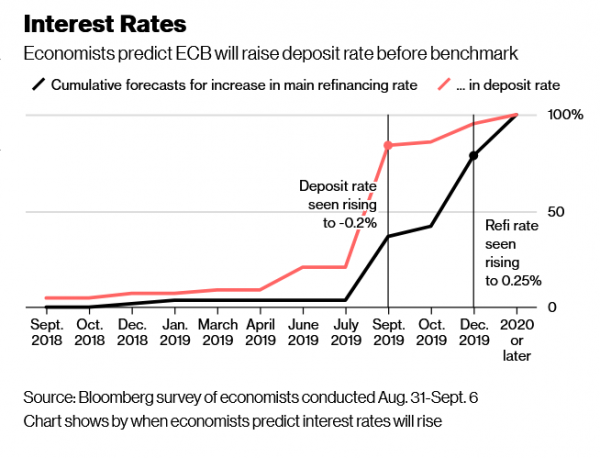

Ma un sondaggio di Bloomberg segnala che diversi economisti prevedono che, oltre a porre fine al Quantitative easing alla fine di quest’anno, come segnalato, la Bce di Mario Draghi alzerà i tassi di interesse prima dell’addio del suo numero uno, previsto alla fine del 2019. Il mandato scade esattamente il 31 ottobre del 2019.

L’outlook della maggior parte degli economisti interpellati è di un aumento dei tassi sui depositi (al momento fermi in territorio negativo a -0,4%) al -0,2% entro il settembre del prossimo anno, molto tempo prima dunque della stretta che i mercati anticipano solo al primo trimestre del 2020.

I tassi di rifinanziamento dovrebbero invece, sempre in base a quanto trapela dal sondaggio, essere alzati dallo zero attuale allo 0,25% nel dicembre dell’anno prossimo.

Ovviamente, gli economisti ammettono la presenza di rischi che potrebbero portare Draghi a gettare la spugna e a decidere di accomiatarsi dalla Banca centrale senza aver mai alzato il costo del denaro.

Ovviamente, gli economisti ammettono la presenza di rischi che potrebbero portare Draghi a gettare la spugna e a decidere di accomiatarsi dalla Banca centrale senza aver mai alzato il costo del denaro.

Intervistato da Bloomberg Alan McQuaid, responsabile economista presso Merrion Capital Group, fa notare per esempio che rimangono diversi ostacoli da superare prima che “la Bce possa sentirsi davvero in pace nell’alzare i tassi di interesse”.

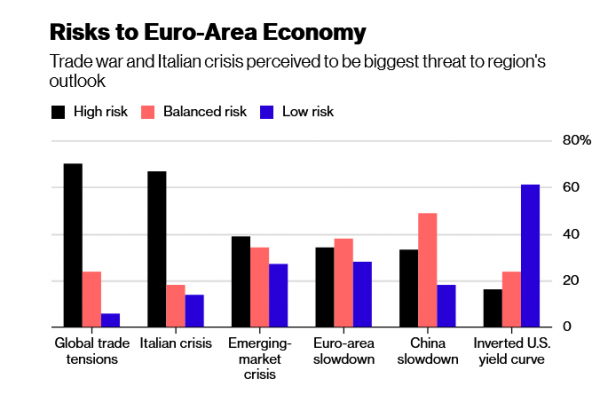

Tali fattori sono sia “economici che geopolitici” (come l’escalation della guerra commerciale), e per McQuaid è molto probabile che Draghi lasci la Bce senza aver mai varato una stretta monetaria. Il grafico mette inoltre in evidenza che, oltre alla guerra commerciale, proprio l’Italia viene considerata la minaccia più grande che incombe sull’outlook dell’Eurozona.

In ogni caso, la fine del QE prevista per quest’anno rappresenterà di per sé già un importante punto di non ritorno per i BTP e i bond dell’Eurozona, che perderanno quello che è stato un fondamentale sostegno che ha tenuto a galla le loro quotazioni.