S&P 500 e lo spauracchio Bear Market: analisi dei precedenti mercati ribassisti e le strategie per affrontare al meglio l’Orso

La settimana scorsa si è conclusa con uno S&P 500 sull’orlo di un mercato orso, mentre l’indice Nasdaq Composite è entrato in territorio ribassista già lo scorso marzo. I timori relativi alla guerra in Ucraina e all’elevata inflazione stanno pesando non poco sul sentiment di mercato e gli investitori tirano i remi in barca considerando la prospettiva di banche centrali sempre più aggressive nell’alzare i tassi ed economia sempre più sotto pressione. Sia il Dow Jones Industrial che lo S&P 500 hanno chiuso in calo per l’ottava settimana consecutiva, una striscia negativa che non si registrava dal 1932.

Come detto, nella giornata di venerdì 20 maggio lo S&P 500 si è portato in intraday sotto il famigerato livello del 20% dai massimi toccati il 3 gennaio 2022, per poi recuperare in chiusura di seduta. Un tonfo del 20% dall’ultimo picco è la definizione standard di bear market, ma di cosa si tratta e come lo si può affrontare?

Come vediamo in figura, una violazione al ribasso del 3.837 punti rappresenterebbe il livello di ingresso dello S&P 500 in bear market.

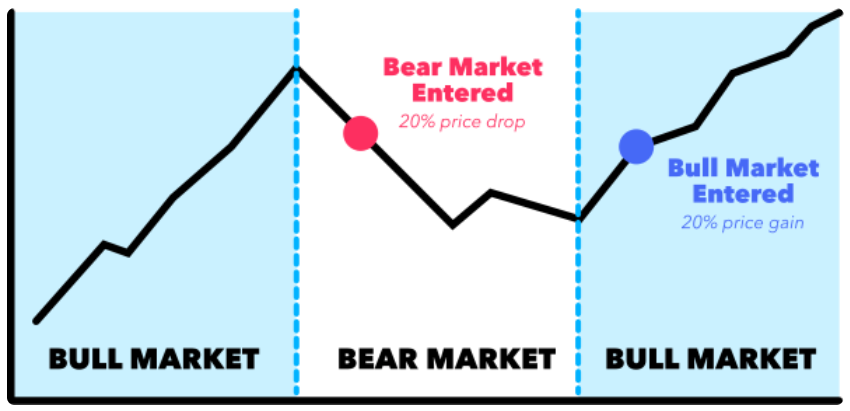

Cos’è un bear market

Non esiste una designazione ufficiale del mercato ribassista a Wall Street. Alcuni considereranno il calo del 20,9% ai minimi intraday di venerdì come conferma di un mercato ribassista, mentre altri strategist potrebbero dire che non è ufficiale l’ingresso nel bear market fino a quando l’S&P 500 non chiuderà il 20% sotto il suo massimo.

In Analisi Tecnica una fase di mercato orso consiste in una tendenza ribassista prolungata delle quotazioni del mercato azionario. La fase di mercato orso dura solitamente da qualche mese a qualche anno, durata che impedisce di confondere questa fase con i movimenti al ribasso più limitati nel tempo, come quelli definiti secondari, che possono durare da poche settimane a qualche mese mesi; o terziari che durano da qualche giorno a qualche settimana.

Generalmente un mercato ribassista incomincia quando un indice scende del 20% al di sotto del precedente massimo, mentre termina quando l’indice in questione risale del 20% dal minimo toccato durante il durante il mercato orso.

Una recessione non è la stessa cosa di un mercato ribassista, infatti, per avere una recessione il presupposto è una contrazione dell’economia per due trimestri consecutivi dell’anno. Tuttavia, se da una parte è possibile che un’economia vada in recessione senza che le sue azioni si trovino in una fase ribassista, spesso si verifica una recessione a seguito di un mercato ribassista. Un’altra definizione di mercato ribassista è quando gli investitori sono più avversi al rischio che alla ricerca del rischio e quindi preferiscono strumenti meno speculativi come le obbligazioni.

La soglia del 20% risulta da una stima “empirica” e quindi non deve essere considerata una certezza, infatti, a livello fondamentale non esiste una spiegazione valida per indentificare questo livello ma è rimasto tale nei decenni. Tuttavia da questo punto di vista molti trader e analisti vedono quella definizione del 20% come una metrica eccessivamente formale se non addirittura obsoleta, sostenendo che le azioni si trovano già in mercato orso da settimane. Infatti, negli ultimi 4 mesi i mercati sono scesi dal 15 al 30% a seconda degli indici e al momento il 61% delle società all’interno dello S&P 500 si trova in mercato ribassista.

Quattro fasi di un bear market

- La prima fase è caratterizzata da prezzi alti e da un elevato sentiment degli investitori. Verso la fine di questa gli investitori iniziano ad abbandonare i mercati per incassare profitti.

- Nella seconda fase, i prezzi delle azioni iniziano a scendere in modo brusco, l’attività di trading e i profitti aziendali iniziano a scendere e gli indicatori economici, prima positivi, iniziano a scendere al di sotto della media. Già in questa fase alcuni investitori iniziano a farsi prendere dal panico e iniziano a chiudere le loro posizioni.

- Nella terza fase incominciano ad entrare sul mercato gli speculatori aumentando di conseguenza la volatilità e i volumi degli scambi.

- Nella quarta fase, i prezzi delle azioni continuano a scendere, ma in modo più blando. In questa fase i prezzi bassi e buone notizie ricominciano ad attrarre gli investitori e così i mercati da ribassisti iniziano a virare verso un mercato rialzista.

Se da una parte le correzioni secondarie offrono una buona occasione di ingresso per gli investitori value, nei bear market diventa più difficile trovare dei punti di ingresso adeguato, in quanto è quasi impossibile determinare il fondo di un mercato ribassista.

Cosa dice la storia?

La storia mostra che quando l’S&P 500 entra in un mercato ribassista, tende a rimanerci per un po’. Dal 1929, l’indice S&P 500 è entrato in Bear Market 17 volte. Come riportano i dati raccolti dal CFRA Research (riportati in tabella) il periodo più lungo è durato 998 giorni, da settembre 1929 a giugno 1932; mentre il mercato ribassista più lungo in tempi recenti è stato di 929 giorni da marzo 2000 a ottobre 2002.

Di contro il periodo più breve è di soli 33 giorni, ed è stato proprio l’ultimo che si è verificato dal 19 febbraio 2020 al 23 marzo 2020 in scia allo scoppio della pandemia Covid.

In precedenza, l’ultimo mercato ribassista prolungato negli Stati Uniti si è verificato tra il 2007 e il 2009, a seguito della crisi finanziaria e durò circa 17 mesi, con uno S&P 500 che arrivò a perdere anche il 50% del suo valore in quel periodo.

Secondo le statistiche, in media i mercati ribassisti provocano un calo di circa il 38%, anche se dal 1946 la perdita media è stata inferiore al 33% e in media sono . I Bear Market con il passare dei decenni sono anche diventati meno frequenti, infatti, dal 1990 ce ne sono stati solo cinque.

Nella tabella sottostante sono riportati gli ultimi Bear Market dell’ S&P 500, con i relativi crolli e durata.

Il Dow Jones Industrial Average (DJIA), tra il 1900 e il 2018, ha avuto circa 33 mercati ribassisti, con una media di uno ogni tre anni. Anche in questo caso uno dei mercati ribassisti più importanti della storia recente si è configurato con la crisi finanziaria; in quel periodo il Dow Jones crollò del 54% nel periodo compreso tra ottobre 2008 e marzo 2009.

La storia è importante ma ricordiamo che i movimenti di Borsa non si ripetono mai nelle stesse condizioni. Infatti, il bear market attuale arriva in un periodo in cui gli Stati Uniti, e non solo, stanno affrontando grandi pressioni inflazionistiche, aggravati da un aumento dei prezzi dell’energia spinto in alto dalla guerra in Ucraina-Russia. L’impennata dell’inflazione (+8,3%) sta portando inoltre le banche centrali di tutto il mondo a una stretta monetaria aggressiva, che potrebbe far deragliare la ripresa globale e portare ad una recessione in diversi paesi.

Come si può affrontare questa fase di mercato?

Mai come in queste fasi di mercato diventa essenziale sapere esattamente cosa fare quando i mercati scendono per non lasciarsi travolgere da un’ondata di pessimismo generalizzato. Per riuscire a gestire un crollo è necessario avere una strategia chiara e definita di investimento, oltre che saper controllare le emozioni di stress che inevitabilmente tale situazione genera. In queste situazioni diventa fondamentale ricordarsi che non è possibile in alcun modo ottenere un rendimento se non si accetta la possibilità di esporsi a crolli o a qualche potenziale perdita. Dagli errori si impara e poi ricorda che come disse Nathan Rothschild “Il momento di comprare è quando il sangue scorre nelle strade”.

In questo contesto può essere importate lo stock picking, infatti, i grandi gestori stanno prediligendo i titoli value a quelli growth, scegliendo aziende con bilanci in crescita negli ultimi 5 anni e stando lontano da quelle fortemente indebitate, favorendo quelle con elevata cassa.

In generale in frangenti di elevata incertezza sui mercati, l’educazione finanziaria e il supporto di un esperto possono fare la differenza, aiutando a gestire l’emotività e non perdere di vista il senso dell’investimento che si è fatto, l’orizzonte temporale e gli obiettivi che si hanno. Da un recente survey di Moneyfarm emerge che l’investitore “Lungimirante”, che è rimasto investito durante il bear market di marzo 2020, è quello che ottime rendimenti maggiori rispetto allo “Speculatore”, che ha provato a “battere il mercato” (ossia anticipare la presunta fase negativa) disinvestendo almeno un terzo del proprio portafoglio tra marzo e giugno 2020 per poi rientrare successivamente sul mercato con un nuovo investimento, e all’investitore “Spaventato”, che ha disinvestito completamente. Non stupisce che la scelta di uscire dal mercato, durante o subito dopo lo scoppio della pandemia, sia risultata quella peggiore, perché non ha consentito agli Spaventati di beneficiare del recupero dei mesi successivi, un recupero la cui portata era decisamente difficile prevedere.