Societe Generale emette un nuovo bond senior autocallable con cedola condizionata del 7,50%

https://vimeo.com/910822621/dc166f5160?share=copy

Dopo la fine dell’era dei bond a tassi negativi, figlia delle politiche monetarie ultra-espansive delle banche centrali, il mercato obbligazionario è tornato ad offrire una redditività interessante. Il contesto macroeconomico ha spinto i responsabili di politica monetaria dei principali istituti centrali mondiali ad alzare i tassi di interesse nello scorso anno (come, ad esempio, si sono mosse la Fed e Bce) per contrastare un’inflazione ostinatamente elevata.

L’aumento del costo del denaro, che ha raggiunto un livello che non si vedeva dai primi anni 2000, ha dunque determinato un aumento generalizzato dei ritorni offerti dalle obbligazioni. Questa dinamica ha reso i bond nuovamente appetibili agli occhi degli investitori, alla ricerca di rendimenti ma anche di stabilità e protezione, in uno scenario che resta ancora incerto. Caratteristiche che si sposano con il mercato obbligazionario, storicamente caratterizzato da una volatilità più contenuta rispetto all’azionario.

La lotta contro l’iperinflazione sembra però essere stata vinta dalle principali banche centrali, e ormai il mercato sta scontando che queste possano nei prossimi mesi iniziare ad allentare le forti misure restrittive messe in atto, in primis tramite un taglio dei loro tassi di riferimento. In questo contesto, Societe Generale è tornata sul mercato Bond-X (EuroTLX) di Borsa Italiana con una nuova emissione, dopo quella in dollari Usa di gennaio e le emissioni in euro di febbraio, marzo, giugno e agosto dello scorso anno. Questa volta si tratta di un’obbligazione con cedola condizionata di durata massima di 10 anni e con possibilità di rimborso anticipato automatico su base annua (autocallable) che punta a beneficiare di un eventuale riduzione dei tassi di medio-lungo termine.

Caratteristiche principali dell’obbligazione

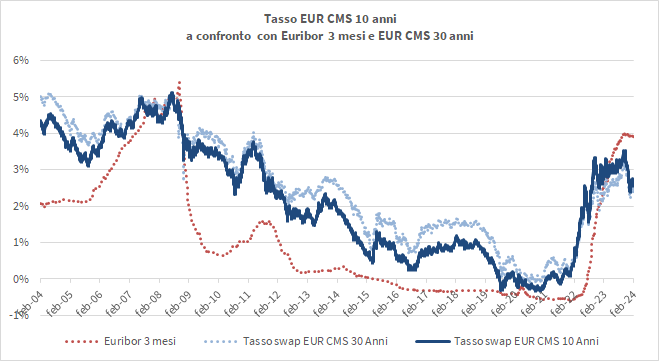

La principale peculiarità di questo prodotto (ISIN XS2746182646) è la cedola condizionata, pari al 7,5% annuo, che viene corrisposta in caso di rimborso anticipato su base annua (autocallable) oppure a scadenza (6 febbraio 2034) se il valore del sottostante, il Tasso Swap EUR CMS 10 anni, risulta inferiore alla Barriera (fissata al 2,10%). Il tasso di interesse swap in euro per la scadenza decennale (EUR CMS 10 anni) è uno dei principali indicatori di mercato, comunemente usato dagli operatori per valutare i livelli del costo del denaro a medio-lungo termine.

In pratica, si tratta di un’obbligazione che punta al ribasso del Tasso Swap CMS 10 anni sotto la Barriera fissata al 2,10%, valore che coincide con una media storica di questo tasso nel lungo periodo ed è posizionata sopra il target di inflazione del 2% della BCE.

Questo tasso Swap EUR CMS 10 anni è influenzato sia dall’andamento dei tassi di breve termine – come il tasso di riferimento della BCE, che in buona approssimazione di riflette poi sul tasso Euribor – sia dall’andamento dei tassi di più lungo termine, come i tassi ventennali o trentennali, che scontano invece maggiormente le prospettive di crescita e inflazione della zona euro nel lungo termine (e ai quali sono ad esempio esposti indirettamente gli acquirenti che sottoscrivono mutui a tasso fisso).

Attualmente, il tasso EUR CMS 10 anni è pari al 2,70% circa, mentre storicamente negli ultimi 20 anni ha oscillato tra un massimo di 5,12% registrato nel mese di luglio del 2008 (prima della crisi dei subprime) e un minimo di -0,32% registrato nel mese di dicembre 2020, in un periodo di forte espansione monetaria e caratterizzato da deboli prospettive di crescita durante il periodo Covid.

Fonte: dati Bloomberg dal 06/02/04 al 06/02/24. I dati passati non sono rappresentativi dell’andamento futuro.

Come abbiamo detto, la nuova obbligazione di Societe Generale corrisponde la cedola condizionata in un’unica soluzione, alla scadenza originaria oppure alla scadenza anticipata (autocall) che può verificarsi dal 1° al 9° anno. La condizione per il pagamento della cedola è legata al fixing del tasso EUR CMS 10 anni: se questa sarà inferiore alla barriera in occasione di una delle date di osservazioni annuali (30 gennaio 2025, 30 gennaio 2026, 1 febbraio 2027, 31 gennaio 2028, 30 gennaio 2029, 30 gennaio 2030, 30 gennaio 2031, 30 gennaio 2032 o 31 gennaio 2033) oppure alla data di valutazione finale (30 gennaio 2034), verrà corrisposta la cedola pari al 7,50% moltiplicata per il numero di anni trascorsi dall’emissione, oltre a determinare il rimborso dell’obbligazione per un importo pari al 100% del valore nominale (1.000 euro). Se invece il fixing del tasso EUR CMS 10 anni risulta pari o superiore alla barriera in tutte le date di valutazione annue non sarà corrisposta alcuna cedola e l’investimento proseguirà fino alla scadenza originaria di 10 anni, in occasione della quale è previsto il rimborso minimo pari al 100% del valore nominale.

Esempi di scenari di rendimento

Proviamo ad esaminare il rendimento dell’obbligazione in due distinti scenari teorici, supponendo in ogni caso l’acquisto del bond alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell’investimento fino al rimborso del prodotto.

Nel primo scenario teorico, ipotizziamo che al termine del 5° anno il fixing del sottostante è inferiore alla Barriera. In tal caso, l’obbligazione viene rimborsata anticipatamente e paga 1.000 euro (il 100% del valore nominale) più la cedola lorda di 37,5 euro (7,5 euro moltiplicata per 5, il numero di anni trascorsi dall’emissione). In totale, l’investitore riceve il 137,5% del valore nominale, che corrisponde ad un rendimento annuo lordo del 6,6% (4,9% al netto della fiscalità).

Se invece non si verifica l’opzione di rimborso anticipato autocall, l’obbligazione non viene liquidata anticipatamente e non corrisponde alcuna cedola in quegli anni. L’investimento prosegue quindi fino alla scadenza originaria fissata il 6 febbraio 2034. In questo secondo scenario teorico, nel quale ipotizziamo che non si verifica l’opzione di rimborso anticipato autocall durante la vita del prodotto, si delineano due possibili scenari:

- se alla data di valutazione finale (30 gennaio 2034) il fixing del sottostante risulta inferiore alla Barriera, l’obbligazione viene rimborsata per un importo lordo pari a 100% del valore nominale (1.000 euro) maggiorato della cedola lorda pari al 75% (7,50% moltiplicato per i 10 anni trascorsi dall’emissione). In questo caso, l’importo lordo di rimborso è pari al 175% del valore nominale. Il rendimento annuo lordo conseguito dall’investitore è pari al 5,8% (4,3% al netto della fiscalità).

- se alla data di valutazione finale il fixing del sottostante risulta pari o superiore alla Barriera, l’obbligazione sarà rimborsata per un importo lordo pari al 100% del valore nominale (1.000 euro), senza corrispondere alcuna cedola. Il rendimento per l’investitore è nullo in questo scenario.

È interessante sottolineare che l’obbligazione è negoziata sul segmento Bond-X di EuroTLX (Borsa Italiana) ad un prezzo che varia in base alle condizioni di mercato e che potrà quindi risultare superiore o inferiore al prezzo di emissione (100). Pertanto il rendimento conseguito dall’investitore potrà essere maggiore rispetto al rendimento teorico indicato negli esempi precedenti qualora il prezzo di acquista per l’investitore fosse inferiore a 100, ovvero sarà minore se l’acquisto avvenisse ad un prezzo maggiore di 100. L’obbligazione è negoziata con corso Tel Quel, pertanto il prezzo di acquisto già include l’importo dell’ipotetica cedola corrisposta dall’obbligazione.

Punti di forza e rischi

I principali benefici di questo prodotto si possono riassumere in questi punti:

- Innanzitutto, la protezione totale del capitale, in quanto l’obbligazione dà diritto ad un importo di rimborso pari almeno al 100% del valore nominale alla data di scadenza anticipata autocall oppure alla naturale scadenza (6 febbraio 2034).

- L’importo della cedola, pari al 7,5% lordo annuo è particolarmente elevato a nostro avviso e offre la possibilità di poter beneficiare di un rendimento sostanzioso, anche considerando una possibile normalizzazione delle politiche monetarie delle banche centrali nei prossimi anni.

- La solidità finanziaria del garante Societe Generale, a cui sono stati assegnati rating Investment Grade da parte di S&P, Moody’s e Fitch. In particolare, le tre agenzie hanno attribuito giudizi rispettivamente pari ad A, A1 e A, a conferma di un rischio di insolvenza ad oggi remoto.

- Un ultimo punto di forza riguarda la liquidità infra-giornaliera. Societe Generale, in qualità di soggetto incaricato direttamente della gestione del mercato secondario delle obbligazioni su Bond-X (EuroTLX), fornisce prezzi intraday di acquisto e vendita delle obbligazioni a partire dalla relativa data di ammissione alle negoziazioni.

I principali rischi

di questo strumento sono:

- Innanzitutto, la protezione totale del capitale è valida solo se l’obbligazione viene detenuta fino a scadenza, sia essa la scadenza originaria o anticipata. Esiste pertanto un rischio di potenziale perdita uscendo prima dall’investimento.

- Il flusso cedolare di questa obbligazione è condizionato e pertanto non garantito: l’investitore potrebbe non percepire nessuna cedola dall’investimento nello scenario peggiore

- Teniamo inoltre presente che durante la sua vita il valore di mercato dell’obbligazione può essere diverso dal valore nominale. L’investitore potrà quindi comprare l’obbligazione a prezzi anche superiori al valore nominale, e pertanto nello scenario peggiore potrebbe subire una perdita sul capitale investito.

- Da ricordare, infine, che il bond non protegge contro eventuali aumenti dell’inflazione.

Per maggiori informazioni visitare il sito internet dell’emittente: https://prodotti.societegenerale.it/product-details/XS2746182646