Settori a prova di Covid-19 e quelli più a rischio: quattro indici per individuarli

L’emergenza sanitaria scatenata dal coronavirus pare non essere destinata a finire, almeno non nel breve termine. In una situazione di mercato così incerta, con un declino degli utili sostanziale all’orizzonte, come si distinguono le aziende con la miglior possibilità di sopravvivenza/crescita? Uno dei fattori determinanti è sicuramente rappresentato dalla quantità di debito. TradingView ha curato un approfondimento su quattro indici per stabilire quali società abbiano le carte in regola per superare la prova Covid-19.

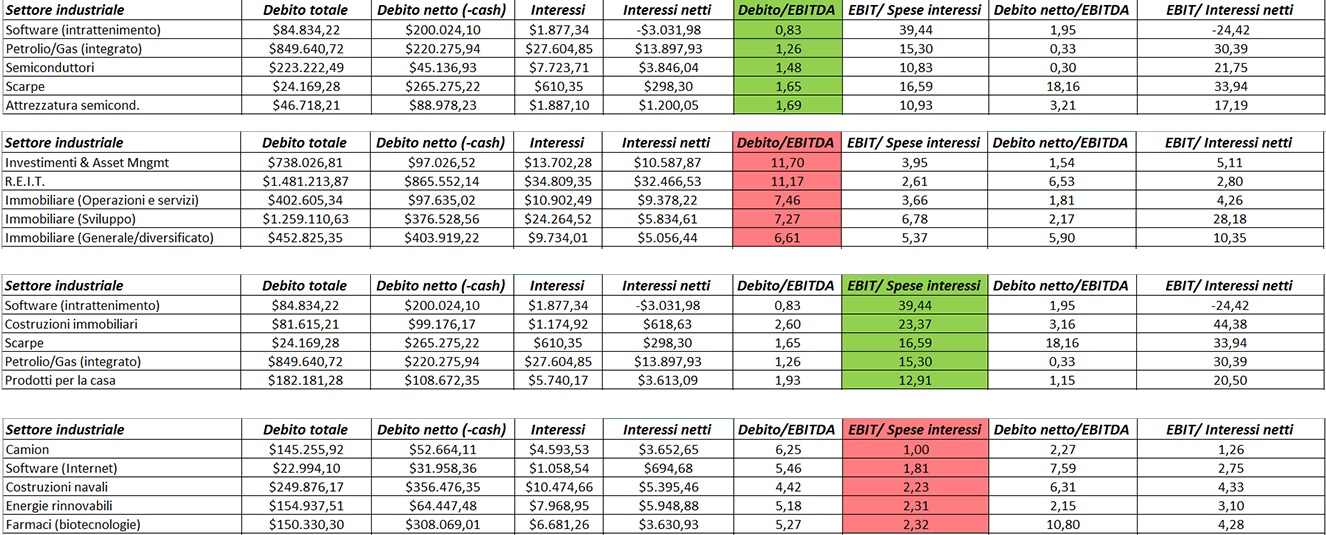

Debito su EBITDA

Questo indice si ottiene dividendo la quantità totale di debito (di breve e di lungo termine) con il margine operativo lordo, ovvero gli utili prima di interessi, imposte, deprezzamento ed ammortamento.Più alto il numero, peggiore la posizione societaria nei confronti del proprio debito. E’ una misura molto utile per capire quanto questo sia sostenibile in relazione al flusso di cassa operativo.

Interest Coverage Ratio

In questo caso, al numeratore c’è l’utile operativo al netto di deprezzamento ed ammortamento ma ante interessi e imposte. In gergo tecnico, questo fattore è noto come EBIT. Al denominatore non c’è il debito ma la spesa relativo al debito sostenuta annualmente, che a bilancio troviamo solitamente sotto la voce “Spesa per interessi”.In parole povere, con questo indice vogliamo capire quanto comodamente i risultati operativi della società riescano a coprire le spese legate agli interessi del debito. Pertanto, un numero alto è sintomo di stabilità finanziaria.

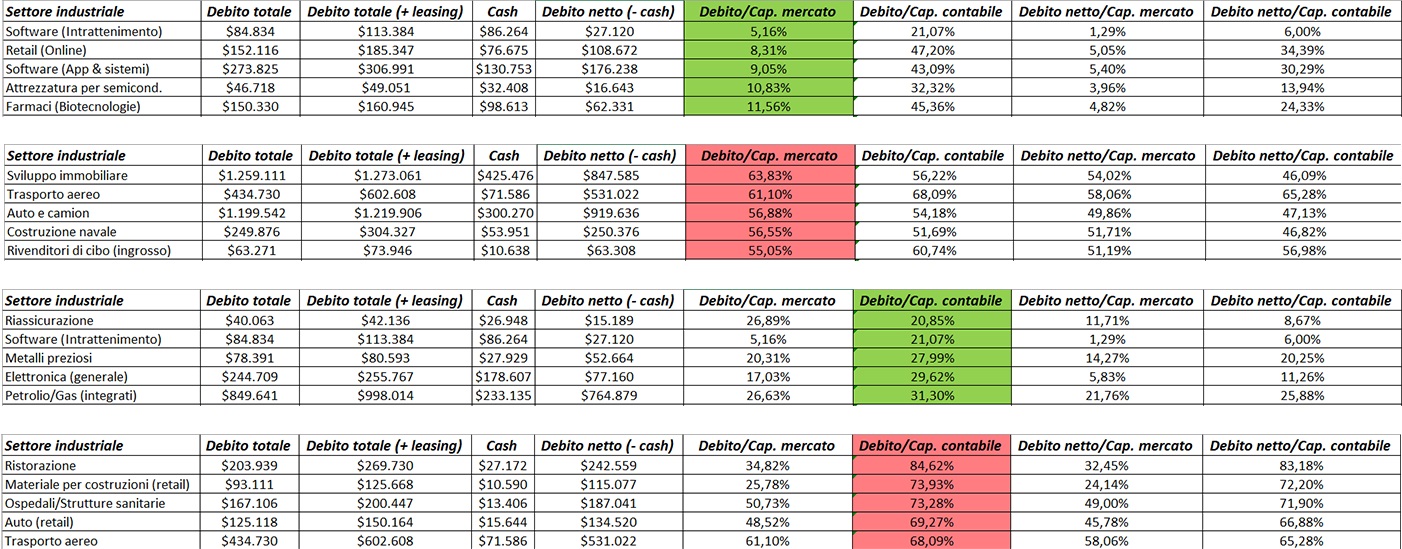

Debito su Equity

Questo indice si divide in due varianti, poiché in un caso il valore da prendere in considerazione sarà il valore di mercato (capitalizzazione), nell’altro il valore contabile del patrimonio netto. La formula rimane comunque la stessa.

Valore di mercato (Market Value)

In questo caso, si mette in rapporto il valore totale del debito (al numeratore) con la somma tra quest’ultimo e la capitalizzazione di mercato, ottenuta moltiplicando il numero delle azioni circolanti con il prezzo corrente.

Valore contabile (Book Value)

La formula rimane la stessa vista qui sopra, con l’unica differenza che al posto della capitalizzazione di mercato troviamo il valore contabile dell’equity, disponibile nel bilancio della società alla voce “Patrimonio netto totale”.In entrambi i casi, un valore alto è sinonimo di un indebitamento elevato. Tra tutti i fattori, questo è forse quello più rilevante ed andrebbe tenuto maggiormente in considerazione.

Conclusione

Per dare un metro di paragone, ecco una tabella che elenca i 5 settori migliori e peggiori secondo le varie scale di giudizio: Salta subito all’occhio come ad avere più debito (in relazione al capitale) siano le società coinvolte nel settore immobiliare e delle costruzioni, insieme ai trasporti e alla ristorazione. Al contrario, la minore necessità di stabilimenti fisici rende le società attive nello sviluppo software e nel commercio online (una su tutte, Amazon) decisamente meno soggette ad indebitamento.Anche passando ai flussi di cassa, possiamo notare che gli indici premiano ancora una volta le società tecnologiche e penalizzano il settore dei trasporti e l’immobiliare. Curioso notare come tra i migliori compaia anche il settore petrolifero: dato che i dati risalgono all’anno 2019, non includono gran parte dell’impatto dovuto alla discesa dei prezzi. É molto probabile che il margine qui evidenziato sia già stato eroso.

Salta subito all’occhio come ad avere più debito (in relazione al capitale) siano le società coinvolte nel settore immobiliare e delle costruzioni, insieme ai trasporti e alla ristorazione. Al contrario, la minore necessità di stabilimenti fisici rende le società attive nello sviluppo software e nel commercio online (una su tutte, Amazon) decisamente meno soggette ad indebitamento.Anche passando ai flussi di cassa, possiamo notare che gli indici premiano ancora una volta le società tecnologiche e penalizzano il settore dei trasporti e l’immobiliare. Curioso notare come tra i migliori compaia anche il settore petrolifero: dato che i dati risalgono all’anno 2019, non includono gran parte dell’impatto dovuto alla discesa dei prezzi. É molto probabile che il margine qui evidenziato sia già stato eroso.

Fonte dati: Aswath Damodaran, professore alla NYC Stern School of Business