Saipem: stime su ricavi, utili e ordini. Analisti a caccia di commenti su Subsea7

Fonte immagine: getty

Stagione delle trimestrali ai nastri di partenza anche a Piazza Affari.

A dare il là ufficiale sarà UniCredit domani mattina, ma arriveranno nei giorni successivi anche i numeri di due tra le principali rappresentanti del comparto oil: Eni e Saipem.

Per il gruppo guidato da Alessandro Puliti il calendario finanziario prevede domani 22 ottobre la riunione del Consiglio di amministrazione che esaminerà i risultati consolidati al 30 settembre 2025, il giorno successivo, 23 ottobre, è prevista la conference call con gli analisti nel corso della quale il management illustrerà i conti e potrebbe fornire anche dettagli sul processo di fusione in corso con Subsea7. A livello operativo, si attendono anche spunti dal progetto di Courseulles-sur-Mer.

Vediamo ora le attese del mercato, con i commenti di alcuni analisti in vista della pubblicazione dei risultati di Saipem, una delle azioni italiane più shortate a Piazza Affari.

Preview Saipem, attesi “solidi risultati” nel terzo trimestre

Secondo le stime degli analisti raccolte da Bloomberg, Saipem dovrebbe registrare ricavi di quasi 3,9 miliardi di euro nel terzo trimestre (per l’esattezza 3,86 miliardi), con la voce “asset based services” che dovrebbe attestarsi a 2,31 miliardi circa. L’utile netto rettificato è visto a 117 milioni di euro, mentre l’Ebitda e l’Ebit sono attesi in miglioramento rispettivamente a 427,8 milioni e a 212 milioni.

Per il capitolo ordini, il portafoglio ordini (backlog) è atteso in calo a 31,165 miliardi e la raccolta ordini a 3,528 miliardi.

Cosa dicono gli analisti, la view di Akros e Morgan Stanley

“Ci aspettiamo buoni risultati, con un utile netto previsto per il terzo trimestre in aumento del 38,5% su base annua, soprattutto in termini di miglioramento dei margini”, segnalano oggi gli esperti di Banca Akros che mantengono il rating buy su Saipem e il target price di 3 euro. Nel dettaglio, Akros si attende per Saipem un utile netto di 122 milioni di euro contro 88 milioni di un anno fa, con un Ebit e un Ebitda in rialzo rispettivamente a 208 milioni e 427 milioni. Il fatturato è invece visto a 3,79 miliardi (+2% a/a).

In una nota dedicata al settore energy services in Europa, Morgan Stanley ha rivisto al rialzo il target price su Saipem, portandolo da 3,15 a 3,55 euro. Per quanto riguarda la preview relativa ai conti trimestrali, la banca d’affari Usa indica dei numeri inferiori alle attese del consensus. Con un fatturato atteso a 3,84 miliardi e una raccolta ordini a 2,25 miliardi. L’ebitda adjusted a 421 milioni e l’utile netto a 95 milioni.

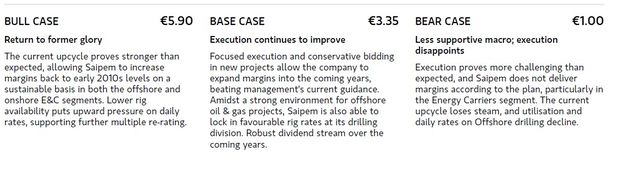

“Oltre agli aggiornamenti sull’accordo Saipem7, attendiamo indicazioni sui nuovi ordini (dopo un periodo di debolezza nel 2025), così come aggiornamenti su Courseulles e qualsiasi informazione su Thai Oil”, segnalano da Morgan Stanley sottolineando che “con l’accordo con Subsea7, la storia è più orientata sul lungo termine e i prossimi passi nel campo delle fusioni e acquisizioni saranno il tema principale da tenere d’occhio nei prossimi mesi“. “Vediamo un punto di ingresso interessante sul titolo”, indicano gli esperti che tracciano anche uno scenario rialzista per Saipem.

Per il bull case indicano un target di 5,90 euro e scrivono: “L’attuale ciclo di crescita si dimostra più forte del previsto, consentendo a Saipem di aumentare i margini fino a tornare ai livelli di inizio 2010 in modo sostenibile, sia nel segmento E&C offshore sia onshore.

Ecco i tre scenari di Morgan Stanley