Ripresa Pil Usa dal Covid meno esaltante delle attese: da Goldman Sachs i nuovi downgrade

Dopo la diffusione del report occupazionale Usa di settembre – a dir poco deludente, e per la seconda volta consecutiva – Goldman Sachs ha annunciato di aver tagliato le stime sulla crescita del Pil degli Stati Uniti.

Il downgrade è contenuto per il 2021:

Il downgrade è contenuto per il 2021:

si prevede ora per l’anno in corso un’espansione del prodotto interno lordo degli States pari a 5,6% su base annua, poco al di sotto del +5,7% precedentemente atteso.

La revisione al ribasso è invece decisamente più importante per il 2022, per cui si stima una crescita del 4%, contro il +4,4% dell’outlook precedente.

Inflazione sottostimata, crescita Pil sovrastimata?

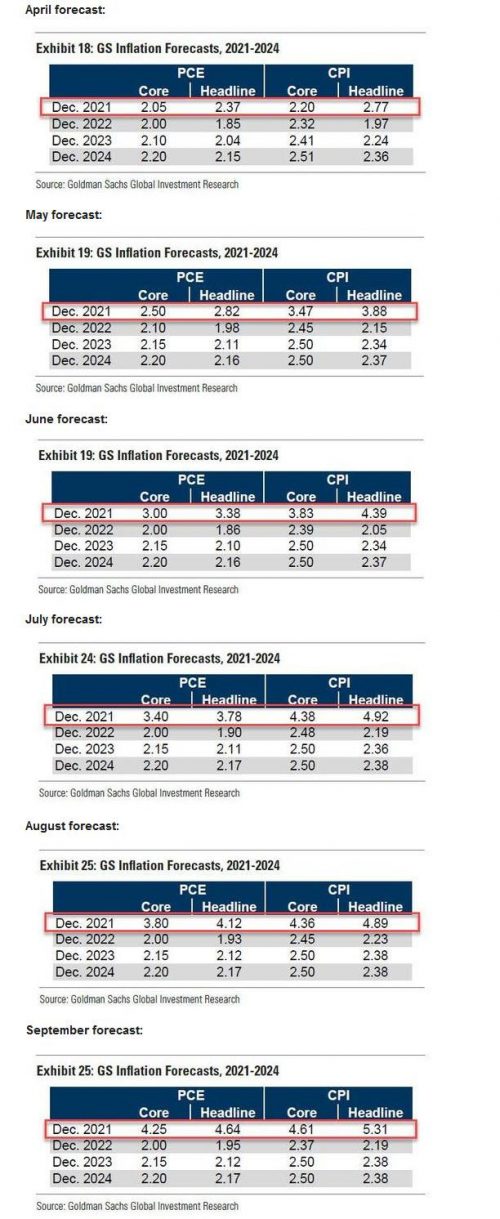

Preoccupa il fatto che, la scorsa settimana, gli analisti del colosso bancario americano avevano alzato (di nuovo) l’outlook sull’inflazione di fine 2021, misurata dalla componente core dell’indice PCE, dal 3,80% stimato lo scorso mese, al 4,25%, a fronte di un tasso di inflazione headline del 4,64%, rispetto al 4,12% precedentemente previsto.

Il messaggio è chiaro: inflazione sottostimata, crescita sovrastimata.

Il messaggio è chiaro: inflazione sottostimata, crescita sovrastimata.

E’ vero che Goldman Sachs ha motivato l’upgrade dell’outlook sull’inflazione con le strozzature “temporanee” delle catene di approviggionamento: ma il rialzo delle stime sulla crescita dei prezzi, unito al taglio dell’outlook sulla crescita economica, non è di buon auspicio, soprattutto perché gli upgrade (dell’inflazione) e i downgrade (del Pil) da parte degli esperti della banca si stanno facendo sempre più frequenti.

L’outlook si accompagna a quello che emerge dal GDPNow tracker della Fed di Atlanta, che ora stima una crescita del Pil Usa, nel terzo trimestre dell’anno, pari ad appena +1,3%, non solo decisamente lontana dalla stima del consensus di Wall Street più bullish, pari a +5%, ma spaventosamente lontana anche dalle previsioni degli economisti più cauti, che sono di una crescita di poco inferiore al 3%.

Tornando a Goldman Sachs, per la precisione, gli analisti hanno tagliato l’outlook sul Pil del primo trimestre del 2022 dal +5% precedentemente atteso al +4,5%; per il secondo trimestre si prevede ora una crescita del 4%, rispetto al +4,5% precedente; per il terzo trimestre il taglio è stato dal 3,5% al 3%.

Unico fattore positivo è l’upgrade delle stime sulla crescita del Pil Usa nel quarto trimestre del 2022, che passano dal +1,5% precedentemente atteso al +1,75%.

La carrellata di downgrade è arrivata per l’appunto dopo la pubblicazione del report sull’occupazione Usa di settembre, da cui è emerso che, il mese scorso, l’economia made in Usa ha creato soltanto 194.000 nuovi posti di lavoro, ben al di sotto della crescita attesa dal consensus degli analisti, pari a +500.000 unità, e facendo ancora peggio rispetto a quanto atteso dagli stessi analisti di Goldman Sachs, che avevano previsto una crescita di 600.000 nuovi posti di lavoro.

E’ vero che il dato di agosto è stato rivisto al rialzo a +366.000 unità dalla crescita di 235.000 unità inizialmente resa nota. Ma la delusione ha fatto comunque il bis per il secondo mese consecutivo visto che, per agosto, gli analisti avevano previsto un rialzo di +720.000 nuove buste paga.

Doccia fredda da report occupazionale Usa, che farà la Fed?

Il brutto dato ha alimentato nuovi dubbi, per l’ennesima volta, in un tapering della Fed entro la fine dell’anno, facendo riapparire lo spettro della stagflazione. Spettro della stagflazione che da un po’ innervosisce i mercati e che è stato paventato anche da economisti del calibro di Nouriel Roubini.

Così ha commentato il dato sull’occupazione Filippo Diodovich, Senior Market Strategist di IG Italia.

“C’era tantissima attesa per le cifre macroeconomiche sul mondo del lavoro americano per cercare di avere più certezze sulle prossime mosse della Federal Reserve. I mercati scontano ormai da qualche settimana che la Fed possa annunciare il processo di tapering ovvero di riduzione degli stimoli monetari già dalla riunione di inizio novembre. Il dato molto deludente sulla creazione di posti di lavoro a settembre ha tuttavia aumentato i dubbi sulle tempistiche di intervento”.

Diodovich ha precisato che la view di IG rimane quella secondo cui “l’intervento della Fed sia assolutamente necessario” e anche urgente: “non è più possibile aspettare. L’aumento della crescita dei salari evidenziato nel report sul mondo del lavoro incrementa le possibilità che le pressioni inflazionistiche possano assumere un carattere di persistenza e non essere temporanee come affermato dai banchieri centrali statunitensi”.

Insomma, “crediamo che Jerome Powell possa avere ancora qualche dubbio con la deludente crescita dei nuovi impieghi ma una inflazione non controllata è un problema ben peggiore“.

Di conseguenza, “pensiamo che la Fed possa annunciare l’inizio del processo di tapering nel meeting del Fomc di novembre. Riteniamo che gli acquisti di Treasuries e MBS saranno ridotti in modo graduale. Per il rialzo dei tassi d’interesse le nostre previsioni rimangono ancora a metà 2022”.

Matt Peron, Direttore della Ricerca presso Janus Henderson, ha commentato così il report occupazionale:

“Il report sulle retribuzioni di venerdì mattina ha segnato una battuta d’arresto, molto al di sotto delle aspettative, almeno dal titolo. Tuttavia, l’occupazione domestica ha retto in maniera importante, suggerendo che l’economia di base è ancora in una fase di forte crescita. Nel complesso, anche se va monitorato, il report evidenzia una continua risalita dei guadagni, alimentati da un forte potere di spesa dei consumatori, fondamentale per i mercati azionari. Inoltre, può stimolare il dibattito sul cambiamento nel corso della politica della Fed, in particolare con riferimento al prossimo tapering, anche se riteniamo sia improbabile”.

Dal canto suo Paul Donovan, Chief Economist di UBS Global Wealth Management, ha detto che “il report sull’occupazione Usa diffuso venerdì scorso ha ricordato due elementi chiave del ciclo di dati pandemici: guardate le revisioni, minimizzate gli aggiustamenti stagionali“.

Ovvero?

“I dati continuano a essere rivisti al rialzo – ha spiegato Donovan – è niente è stagionalmente normale quest’anno. La conclusione dell’intera situazione occupazionale è che niente fermerà la Federal Reserve dal ridurre i suoi acquisti di bond (che avvengono, con il Quantitative easing, per un valore di $120 miliardi al mese)”.

Eppure la ripresa dell’economia Usa dalla pandemia Covid-19 non sarebbe così esaltante, sicuramente non come si era scommesso.

Goldman Sachs più cauta anche per cambiamento abitudini consumatori

Così Goldman Sachs spiega le ragioni del suo downgrade sul Pil Usa:

“In primo luogo, il sostegno fiscale dovrebbe essere ridotto in modo significativo fino alla fine dell’anno – hanno scritto gli analisti, ricordando come gli aiuti arrivati da Washington stiano arrivando al capolinea”.

Ora, si legge, “sebbene manteniamo un outlook positivo per i redditi delle famiglie, in quanto la ripresa del mercato del lavoro e la crescita dei salari che interessa in modo particolare i lavoratori che percepiscono bassi salari dovrebbero mantenere il reddito al di sopra del suo trend pre-pandemico fino alla fine del 2022, il calo delle rimesse provocherà probabilmente una flessione delle spese da parte di alcune famiglie. In secondo luogo – ha aggiunto Goldman Sachs – le spese per i servizi dei consumatori dovranno recuperare velocemente per compensare il calo delle spese per l’acquisto di beni, visto che queste si normalizzeranno dai livelli attualmente elevati. Questa situazione si confermerà probabilmente sfidante, a fronte del numero di casi COVID che rimane elevato, e di molte persone che si sentono in qualche modo meno a loro agio nell’impegnarsi in molte delle attività che facevano parte della loro routine prima della pandemia. In più, per le attività come andare al cinema, molti individui non prevedono di tornare a spendere come prima per almeno altri sei mesi, il che lascia pensare che ci potrebbe volere ancora un po’ di tempo per assistere a una piena normalizzazione dell’attività economica”.

Goldman Sachs rivela di essere meno ottimista anche nell’ammettere che la riaccumulazione delle scorte, a suo avviso, non arriverà secondo il ritmo precedentemente previsto, tanto che il modello della banca ora “stima che l’offerta di semiconduttori (la cui scarsità ha provocato la crisi dei chip, che si affianca tra l’altro al Global Energy Crunch) non migliorerà fino al primo semestre del 2022“. Insomma, “la riaccumulazione delle scorte sarà posticipata”. E ciò significa che “queste stime implicano un’accelerazione moderata della crescita nel breve periodo, ma una decelerazione entro la fine del 2022”.