RBA presenta anatomia di una bolla, la Fed ha condannato i Treasuries. La view di Kairos su equity e bond

Occhio alla recente analisi degli esperti di Richard Bernstein Advisors LLC (RBA) :“Anatomia di una bolla”.

“Secondo noi c’è una bolla negli asset a lunga durata – si legge nel rapporto – Secondo i nostri calcoli, non ci dovrebbero essere dubbi sul fatto che ci sono bolle considerevoli che si stanno gonfiando. In questo rapporto, indaghiamo su ciò che sta causando bolle così diffuse, i loro potenziali effetti sull’economia generale e le interessanti opportunità di investimento derivanti dalla cattiva allocazione del capitale della bolla.

“Secondo noi c’è una bolla negli asset a lunga durata – si legge nel rapporto – Secondo i nostri calcoli, non ci dovrebbero essere dubbi sul fatto che ci sono bolle considerevoli che si stanno gonfiando. In questo rapporto, indaghiamo su ciò che sta causando bolle così diffuse, i loro potenziali effetti sull’economia generale e le interessanti opportunità di investimento derivanti dalla cattiva allocazione del capitale della bolla.

La Fed condanna il mercato del Tesoro a 10-20 anni

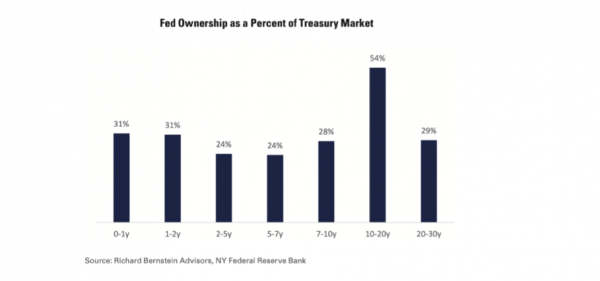

“Poiché i tassi di interesse a breve termine sono scesi allo 0% in seguito alla crisi finanziaria globale, la Fed ha scelto di iniettare ulteriore liquidità acquistando debito a più lunga scadenza. Di solito, la Fed controlla la parte breve della curva dei rendimenti comprando e vendendo T-bills a breve termine. La loro più recente strategia di “allentamento quantitativo” era basata sull’acquisto di titoli del Tesoro e mutui a più lunga scadenza. Poiché il loro acquisto è stato considerevole e prolungato, la Fed ora possiede la maggioranza del mercato dei Treasury a 10-20 anni. Hanno effettivamente “messo all’angolo” il mercato dei Treasury. Il Corporate Finance Institute definisce il cornering di un mercato come “ottenere e detenere/possedere abbastanza azioni, beni o materie prime per controllare efficacemente il prezzo di mercato di tali oggetti. Si tratta di acquisire la più grande quota di mercato senza diventare un monopolio”. I fratelli Hunt hanno tristemente tentato di mettere all’angolo il mercato dell’argento nei primi anni ’80, possedendo circa il 30-35% del mercato dell’argento. La Fed oggi possiede oltre il 50% del mercato del Tesoro a 10-20 anni. (Vedi grafico)

I prestiti bancari ritardano la liquidità

I prestiti bancari ritardano la liquidità

“La curva dei rendimenti è anche un semplice modello della redditività dei prestiti bancari, e una curva più piatta suggerisce margini di prestito meno interessanti. Le banche ricevono depositi e pagano tassi di interesse a breve termine ai depositanti, e fanno prestiti con termini più lunghi. I margini delle banche, quindi, possono essere approssimati dalla ripidità della curva dei rendimenti, cioè, curve più ripide suggeriscono una maggiore redditività. Storicamente le banche hanno spesso continuato a concedere prestiti durante i cicli precedenti, nonostante una curva dei rendimenti più piatta, perché avrebbero usato la leva finanziaria per migliorare la redditività dei prestiti a basso margine. I regolamenti messi in atto dopo la crisi finanziaria globale vietano un uso significativo della leva finanziaria, quindi il margine rappresentato dalla curva dei rendimenti è diventato più significativo. Poiché la Fed ha bloccato la parte lunga della curva dei rendimenti e ha ridotto i tassi di interesse a lungo termine e appiattito la curva dei rendimenti, i prestiti bancari sono rimasti significativamente indietro, rispetto alla liquidità che la Fed sta cercando di iniettare nell’economia reale”.

“Il risultato – si legge nella nota – è stato che gran parte della liquidità della Fed è rimasta intrappolata all’interno dei mercati finanziari e ha gonfiato le attività finanziarie, piuttosto che finanziare l’espansione dell’economia. La Fed può solo porre le basi per un prestito incrementale, ma non può costringere le banche a prestare. I dati della Fed mostrano che le banche sono state effettivamente più disposte a prestare, ma i loro prestiti non stanno tenendo il passo con le massicce quantità di liquidità che la Fed ha cercato di iniettare nell’economia. Il premio di rischio delle banche associato ai prestiti più rischiosi non è semplicemente abbastanza grande da incoraggiare la concessione di prestiti su vasta scala.

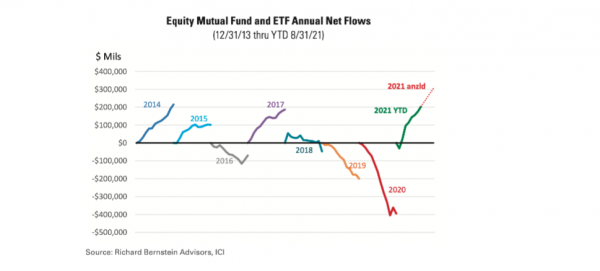

Il grafico 2 suggerisce che la liquidità in eccesso sta confluendo nei titoli azionari.

“Gli investitori in bolla – concludono gli analisti – spesso si fanno ingannare dalle storie che alludono a una crescita futura, ignorando la valutazione delle attività. Così, finiscono per sovrastimare i loro rendimenti attesi. Le valutazioni degli asset e non il clamore determinano i rendimenti degli investimenti indipendentemente dallo sviluppo economico”.

“Gli investitori in bolla – concludono gli analisti – spesso si fanno ingannare dalle storie che alludono a una crescita futura, ignorando la valutazione delle attività. Così, finiscono per sovrastimare i loro rendimenti attesi. Le valutazioni degli asset e non il clamore determinano i rendimenti degli investimenti indipendentemente dallo sviluppo economico”.

Consigli di investimento

“In particolare, favoriamo le attività e i settori che sovraperformano quando la crescita nominale accelera: energia, materiali, industriali, azioni a piccola capitalizzazione, sia all’interno che all’esterno degli Stati Uniti, mercati emergenti non cinesi, obbligazioni di qualità inferiore e materie prime/oro. Gli investitori diventano decisamente miopi durante le bolle, e credono che ci sia poco in cui investire oltre agli asset della bolla. Per noi, queste situazioni presentano enormi e ampie opportunità d’investimento in settori in cui il capitale viene relativamente negato”.

Equity e Bond: il consiglio di Kairos

Negli ultimi giorni è arrivato anche il Duetto di questo mese di Kairos, “Equity e Bond: perché è prematuro ricalibrare il posizionamento dei portafogli”, di Federico Trabucco, Portfolio Manager European Equity, e Andrea Ponti, Portfolio Manager Fixed Income di Kairos:

“L’ultimo trimestre dell’anno è cominciato da poco e il focus dei mercati è sull’evoluzione dei tassi dopo gli ultimi mesi nei quali si è assistito a una discesa dei tassi governativi sia in Usa che in Europa, così come nel resto del mondo, in parte dovuto a un rallentamento della crescita economica, e in parte alla paura che la variante delta potesse ulteriormente impattare il ciclo macroeconomico. Nelle ultime settimane abbiamo assistito ad un’evoluzione con le banche centrali più aggressive, una retorica che è tornata a sottolineare come l’inflazione possa essere meno transitoria di quello che si pensava all’inizio e magari un po’ più strutturale. A questo si aggiunge una probabile crisi energetica (occhio a trend prezzi gas naturale): abbiamo assistito nelle ultime sedute a un rialzo del natural gas e un aumento delle quotazioni del petrolio che indirettamente freneranno l’attività economica”.

“Un altro fattore da considerare – si apprende dal Duetto di Kairos – è il progressivo aumento dei rendimenti dei tassi governativi: in USA ciò è sicuramente dipeso dall’andamento dei tassi reali legato al fatto che probabilmente la Fed sta per annunciare l’avvio della fase di tapering. In Europa invece il movimento dei tassi è dovuto al repricing delle aspettative di inflazione: è evidente che l’impatto dei tassi non influenza solo il mondo obbligazionario ma ha avuto ripercussioni anche sul mercato azionario. Il pricing del mercato dei bond americani, che in un certo senso rappresenta il tasso di sconto a livello globale, quando si muove influisce sui mercati azionari”.

“In Europa stiamo per iniziare la cosiddetta ‘learning season’, il momento in cui le società pubblicano i dati del terzo trimestre, che ci aspettiamo sarà un po’ più complicato da navigare, con fatturati in leggero calo per effetto dell’inflazione e del rallentamento della Cina.

Come posizionare il portafoglio nell’ultimo trimestre dell’anno?

“A nostro avviso è un po’ presto per cambiare l’asset allocation in modo strutturale e rimaniamo ancora positivi e costruttivi anche nei prossimi mesi. Tre gli indicatori da considerare: siamo ancora in un regime di mid cycle, c’è un eccesso di liquidità importante anche a livello di banche centrali che non hanno ancora cominciato il tapering, e terzo l’implementazione e la riduzione del perimetro della liquidità. Questo comincerà a fine anno con la Fed (la BCE è ancora molto in ritardo) ma l’impatto in termini di flussi si verificherà intorno a maggio giugno. Ci aspettiamo di assistere a un repricing lento e graduale della curva dei tassi con qualche implicazione sul mercato azionario. Sui portafogli azionari abbiamo ridotto leggermente la presa di rischio per affrontare al meglio questo periodo un po’ difficile: se si confermerà mid cycle, tutti questi fattori avranno una influenza temporanea e verso la fine dell’anno potremo riprendere il movimento primario. È opportuno ricordare che dopo l’uscita dalla pandemia le economie mondiali stanno crescendo molto, siamo oltre il picco della crescita, stiamo quindi cercando di posizionarci in maniera più prudente per affrontare una situazione che consideriamo assolutamente transitoria”