Pictet AM: attenti al panico da Covid-19 sui mercati. Con piani accumulo (Pac) l’investimento può rendere il doppio

Il Covid-19 genera panico anche sui mercati. E quanto costa il panico sui mercati? L’argomento viene affrontato da Paolo Paschetta, Country Head Italia di Pictet Asset Management, nell’analisi “Market timing e finanza comportamentale: con i piani di accumulo l’investimento può rendere il doppio”.

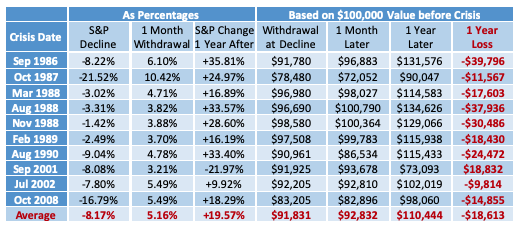

“Diversi studi misurano i costi del panico – fa notare Paschetta -Un’analisi della rivista Advisors Perspective calcola, per esempio, che oltre il 70% delle perdite accumulate dagli investitori dell’S&P 500 negli ultimi 35 anni dipendano da dieci periodi di crolli molto brevi (limitati a un mese) recuperati nell’85% dei casi in tre mesi e nel 93% entro un anno. Che sia stato il panico a generare le perdite lo dimostra il tasso di deflussi che nei periodi di crisi passa dal 2,7% mensile al 5,16% sul principale listino americano. I dati storici confermano che gli investitori che non sono usciti dal listino nel corso dell’anno successivo, ne hanno beneficiato (in nove casi su dieci, l’eccezione è il crollo delle Twin Towers nel settembre 2001 in cui il mercato ha necessitato di più tempo per ritornare ai valori pre-crisi)”.

QUI un esempio del panico sui mercati

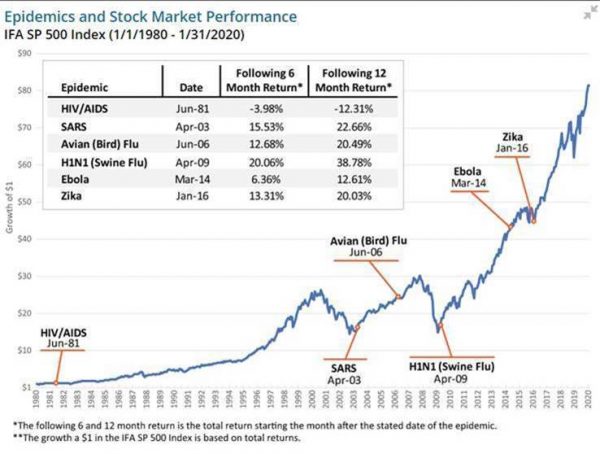

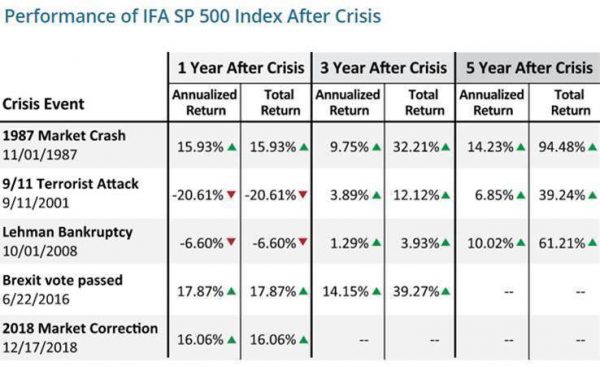

“La società di wealth management Usa Ifa – fa notare ancora il responsabile di Pictet Asset Management in Italia – rileva che il panic selling successivo alle altre epidemie recenti (epidemie limitate geograficamente, non pandemie) è costato caro agli investitori in fuga. I calcoli riguardano sempre l’S&P 500: alla Sars, esplosa nell’aprile del 2003, l’indice ha risposto, in sei mesi, con una performance del 15,53% (e del 22,66% in un anno); l’influenza suina dell’aprile 2009 ha visto il mercato salire del 20% in sei mesi e di quasi il 39% in un anno. Scappare dal mercato nel momento peggiore della crisi non solo fa incassare una perdita certa, ma impedisce di approfittare del rimbalzo successivo. E questo vale per tutte le crisi, non solo per quelle sanitarie: anche per quella relativa all’11 settembre 2001, chi dopo un anno risultava in perdita del 20% a tre anni mostrava un rendimento annualizzato del 4% circa e a 5 anni di quasi il 7%. Lo stesso si può dire per il post fallimento di Lehman: anche in questo caso il risultato a un anno era negativo per il 6,6%, ma quello annualizzato dopo cinque anni, superiore al 10%”.

Pictet Management segnala anche che “il market timing non funziona”, raccogliendo i risultati di una “ricerca di marzo 2020 realizzata della società di ricerca indipendente Dalbar dal titolo “Quantitative Analysis of Investor Behavior”“.

Ebbene, questa analisi “rileva che un investitore azionario medio Usa abbia perso, negli ultimi trent’anni, circa la metà del guadagno potenziale. A fronte di un rendimento annualizzato dell’S&P 500 del 9,96% Dalbar stima che in media l’investitore abbia incassato poco più del 5%. I rendimenti sui mercati si fanno in pochi giorni e per la stragrande maggioranza degli investitori è davvero molto difficile intercettarli. Entrare e uscire dai mercati (fare market timing) aumenta dunque soltanto le probabilità di perdersi i giorni migliori: un investitore che avesse perso i due giorni migliori ogni anno, in un periodo di venti anni, sarebbe passato da un rendimento annualizzato positivo di oltre il 6% a uno negativo per quasi il 4%“.

Come fare, allora, per battere il panico? Il consiglio è di “superare l’emotività con i Pac”.

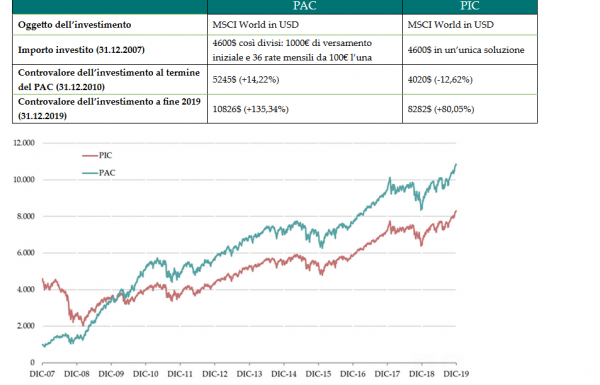

“Soprattutto in un contesto di elevata volatilità come quello attuale, la tempistica con cui si effettua un investimento può avere un impatto significativo sui risultati conseguiti, come ci insegna il passato. Spalmare il proprio investimento nel tempo riduce il rischio di incappare in un punto di ingresso sfavorevole. A tal proposito, i benefici di un PAC rispetto a un investimento in un’unica soluzione (PIC) sono maggiori per i piani partiti durante fasi di correzione dei mercati. Ipotizzando, per esempio, un PAC partito il primo gennaio del 2008, alla vigilia del fallimento di Lehman Brothers, questo avrebbe permesso di limitare le perdite dovute al calo subito dai mercati nel corso dell’anno, senza rinunciare a beneficiare del successivo rimbalzo delle Borse (la simulazione è stata effettuata prendendo come oggetto dell’investimento l’indice MSCI World).

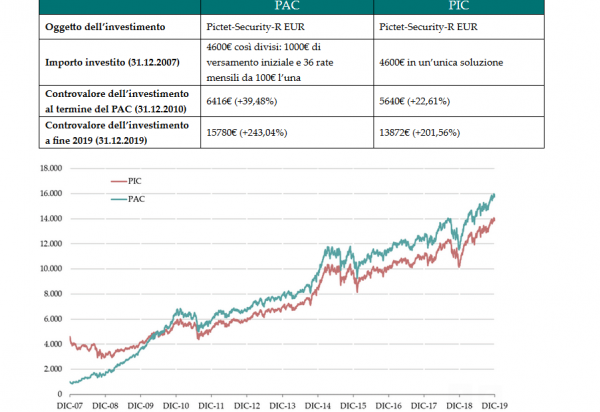

“All’interno della gamma di offerta di Pictet AM – afferma Paolo Paschetta – i fondi più adatti a formule di investimento graduale come i Pac sono sicuramente i fondi azionari tematici, di cui Pictet è stata pioniera. Si tratta di strategie azionarie che puntano sui quei megatrend di lungo periodo in grado di stravolgere drasticamente le nostre abitudini di vita quotidiane e, perciò, in gran parte indipendenti dall’andamento del ciclo economico. In quanto soluzioni tipicamente orientate alla crescita nel lungo termine, i fondi azionari tematici sono particolarmente indicati per piani di investimento progressivo. Pictet AM ha, perciò, condotto alcune simulazioni su Pac applicati ai suoi principali fondi tematici. Ebbene, un investimento sul Pictet-Security (nella classe retail in euro) strutturato come quello illustrato in precedenza avrebbe non solo permesso di limitare le perdite iniziali grazie all’ingresso graduale effettuato tramite il Pac, ma avrebbe anche consentito della maggiore crescita offerta dall’approccio tematico rispetto al resto dei mercati azionari”.

“Simulando, invece, che ogni giorno sin dal lancio del fondo (ottobre 2008) sia partito un Pac da 1000€ di versamento iniziale e 36 rate mensili da 100€ sul Pictet-Global Megatrend Selection (che racchiude al suo interno 10 strategie tematiche di Pictet equipesate, con ribilanciamento mensile), il risultato sarebbe che nessun investimento avrebbe registrato un rendimento negativo nell’arco dei 3 anni del Pac, ossia ipotizzando un disinvestimento totale al termine del piano. La performance media registrata è del +21%. Al di là del contesto di crisi illustrato negli esempi precedenti, il principale beneficio dell’investimento tramite Pac rispetto all’investimento in un’unica soluzione è quello di ridurre la volatilità. Mediare i punti di ingresso, infatti, fa sì che in media i Pac presentino una volatilità dimezzata rispetto ai Pic (investimenti in un’unica soluzione)”.

In conclusione, per Pictet AM “i Pac consentono quindi di rendere più rigoroso l’approccio agli investimenti perché si basano su versamenti periodici, con un orizzonte temporale determinato. A intervalli regolari, l’investitore incrementa la cifra affidata in gestione, rimuovendo in tal modo il timing che, come abbiamo visto, è uno degli elementi più rischiosi e difficili da gestire. Ultimo, ma non meno importante, si tratta di strumenti estremamente flessibili e adattabili alle diverse esigenze di chi investe. Nati per i piccoli patrimoni, si adattano anche a investitori Hnwi (High net worth individual). Inoltre, da una parte sono ideali per aiutare i più giovani a costruire un patrimonio nel tempo, mettendo da parte anche piccoli importi mensili per un periodo di tempo prolungato (fino a 15 anni e oltre). E all’estremo opposto, oggi ancor più di prima, sono indicati anche per chi possiede ingente liquidità da investire, ma non si fida dell’andamento volatile dei mercati e predispone quindi piani magari di durata più corta (anche pochi mesi), ma per versamenti periodici più sostanziosi”.