Piazza Affari: fondi domestici poco presenti nelle società italiane

“Il listino azionario italiano è caratterizzato da alcuni limiti evidenti: mancanza di una base consistente di investitori residenti, storica dipendenza delle imprese dal sistema bancario e una generale difficoltà nell’attrarre investitori”. Ad affermarlo è Guglielmo Manetti, Amministratore Delegato di Intermonte, introducendo un’analisi (a cura della investment bank e del Politecnico di Milano) sulla presenza dei fondi di investimento italiani e internazionali nel capitale delle imprese quotate in Italia.

L’indagine si estende sugli ultimi 15 anni e si focalizza sugli indici FTSE MIB, FTSE Italia Mid Cap e sul FTSE Italia Small Cap, rispettivamente in rialzo del 56%, del 159% e del 39% nell’orizzonte temporale considerato. Ecco i principali temi emersi dal report.

La debolezza del mercato azionario in Italia

Il listino azionario italiano evidenzia oggi un rapporto capitalizzazione su PIL inferiore rispetto a quello precedente la crisi finanziaria del 2008-2009.

Malgrado l’aumento del numero di società, legato al contributo di Euronext Growth Milan, i tanti delisting (€ 2,8 miliardi solo nel 2023) hanno causato un’importante perdita di capitalizzazione negli ultimi 15 anni. Le ultime due della lista sono Saras e Tod’s.

Il controvalore giornaliero degli scambi è crollato da € 6,2 miliardi del 2007 a € 2,27 miliardi del 2023. Inoltre, gran parte degli scambi continua a concentrarsi sulle blue chips, con un incremento della percentuale negli ultimi sei anni (da 87,7% a 89,9% nel 2022), nonostante l’approdo a Piazza Affari di molte Small Cap.

L’importanza degli investitori istituzionali per Piazza Affari

Gli ultimi due anni (2022 e 2023) si caratterizzano per una difficoltà nell’attrarre investitori istituzionali, con l’unica eccezione delle Mid Cap.

Questo rappresenta un problema significativo, in quanto la loro presenza, in particolare di quelli domestici, contribuisce a “stimolare il mercato, creando spessore, vitalità ed efficienza”, come spiega Giancarlo Giudici, Professore ordinario della School of Management del Politecnico di Milano e referente scientifico della Ricerca.

I fondi, infatti, “infatti apportano liquidità, sono investitori ‘stabili’ e svolgono un ruolo di monitoraggio”, rappresentando un soggetto “particolarmente importante per le imprese a media e bassa capitalizzazione”, spesso “trascurate dai grandi asset manager”.

Fondi italiani poco presenti sul Ftse Mib, i Pir agevolano Mid e Small Cap

A livello geografico, i fondi nordamericani ricoprono un ruolo importante e paragonabile a quello dei fondi europei sul FTSE MIB, sebbene negli ultimi tempi i fondi USA a gestione passiva (ETF) abbiano parzialmente rimpiazzato quelli a gestione attiva. Sulle Mid Cap prevalgono gli investitori europei, mentre sulle Small Cap la presenza degli americani è rilevante, con un incremento delle partecipazioni anche dei fondi ‘attivi’ USA.

Nel complesso, è cresciuto il ruolo di ETF e fondi passivi, che nel 2007 erano del tutto marginali a Piazza Affari. Sul FTSE MIB hanno raggiunto il 26% del totale, sulle Mid Cap e Small Cap rappresentano rispettivamente il 16% e il 10%.

I fondi italiani mostrano una presenza sostanzialmente stabile nelle blue chips, pari a circa il 10% del totale degli investimenti degli istituzionali. Una quota inferiore a quelle di Francia e Germania, dove il peso degli investitori domestici è più alto (rispettivamente 25% e 26%).

Sulle Mid e Small Cap i fondi italiani incidono maggiormente, probabilmente anche grazie alla spinta dei PIR dal 2017 in avanti. Sulle Mid Cap questi sono arrivati stabilmente vicini al 20%, rispetto ad una media pre-PIR del 15%. Sulle Small Cap, hanno avuto un impulso forte nei primi anni di introduzione dei PIR, che li ha portati ad un massimo del 34%, per poi stabilizzarsi intorno al 30% del totale.

Sempre più Usa ed Etf sul Ftse Mib

L’indagine di Intermonte analizza nel dettaglio la presenza dei fondi per ciascun indice azionario, esaminando la quota di investitori istituzionali italiani ed esteri.

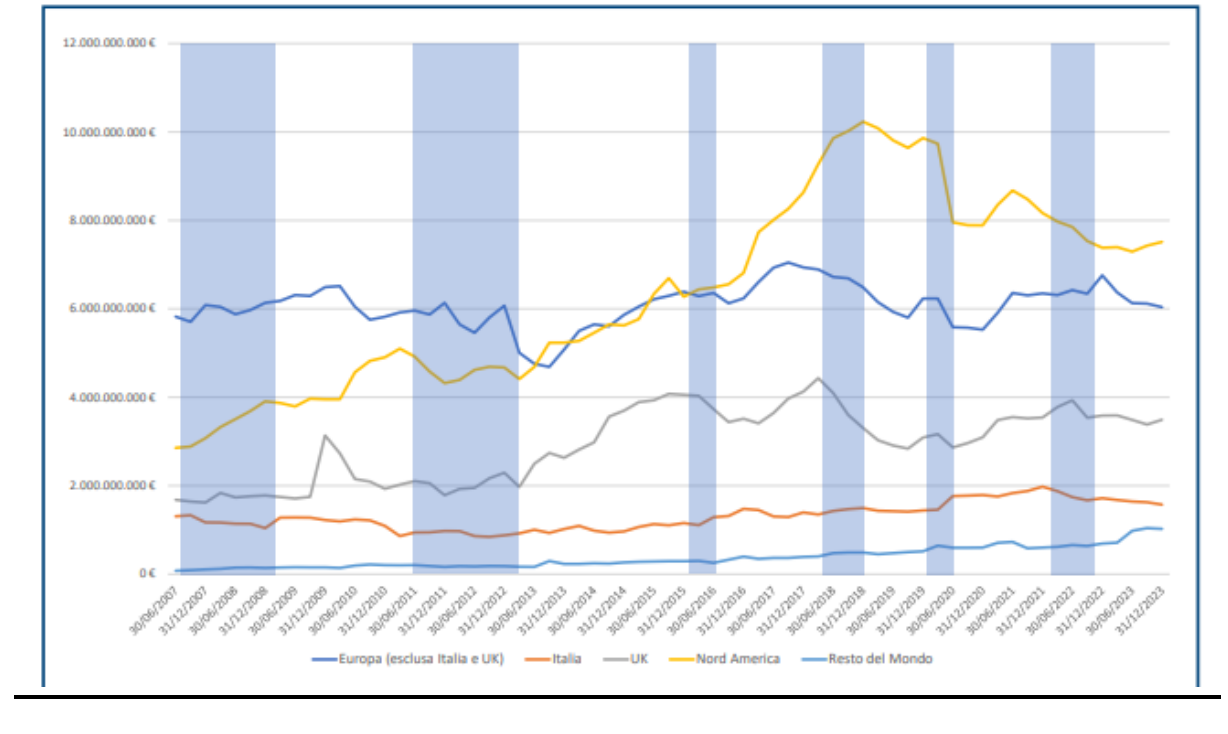

Per quanto riguarda il Ftse Mib, nel tempo è cresciuto il ruolo degli investitori nordamericani (con un testa a testa rispetto ai fondi europei), ma questo è dovuto soprattutto ai fondi ‘passivi’ (che nel complesso arrivano al 26% degli asset degli investitori istituzionali nel 2023); dal 2020 si osserva infatti una fuga dei fondi attivi, mentre cresce in maniera progressiva il peso degli ETF.

La presenza dei fondi italiani è sostanzialmente stabile, intorno al 10%, dal 2017 (anno di introduzione dei PIR), ma rimane comunque minoritaria. In particolare, dopo avere sfiorato la soglia di € 2 miliardi a fine 2021, dal 2022 si è assistito ad un arretramento (con una quota all’8% nel 2023) che lascia il nostro Paese al quarto posto nella graduatoria del FTSE MIB, tallonato dal resto del mondo, con Asia/Pacifico che oramai sfiorano il miliardo di euro. Gli altri paesi europei portano un contributo abbastanza stabile.

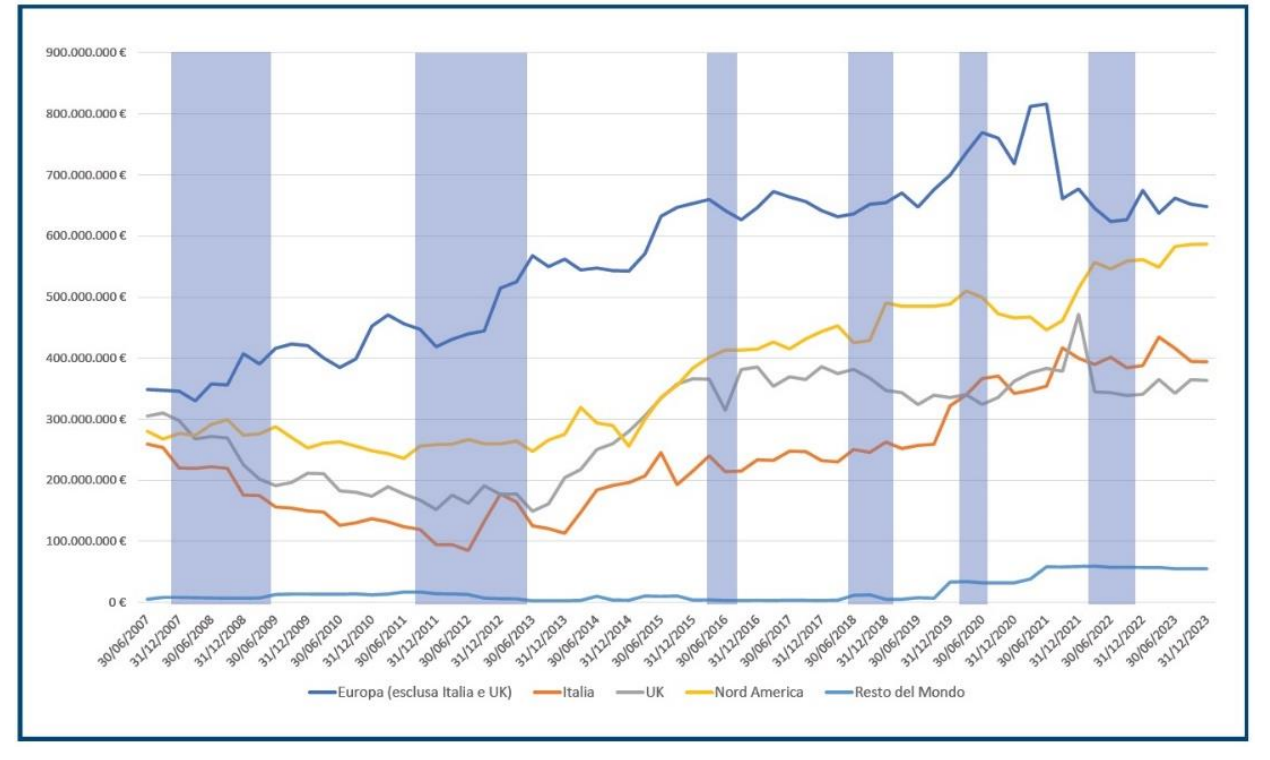

Più investitori europei nelle Mid Cap di Piazza Affari

Per quanto riguarda le Mid Cap, la presenza dei fondi è minore rispetto al FTSE MIB. A livello geografico si osserva un ruolo importante dei fondi europei, con percentuali sempre superiori al 30%, ma anche un contributo stabile dei fondi americani (intorno al 20%), soprattutto grazie agli ETF, il cui ruolo è cresciuto molto negli anni (nel 2023 sono arrivati al 16% del contributo dei fondi).

I fondi italiani sono stati in calo fino a metà 2012, per poi iniziare (come nel caso del FTSE MIB) un trend positivo fino a metà 2021, di seguito stabilizzatosi. Nel 2023 il peso dei fondi italiani sul segmento Mid Cap è stato del 19%.

Grazie anche all‘introduzione dei PIR, quindi, i fondi italiani hanno stabilmente incrementato la loro quota nel FTSE Italia Mid Cap, superando il Regno Unito.

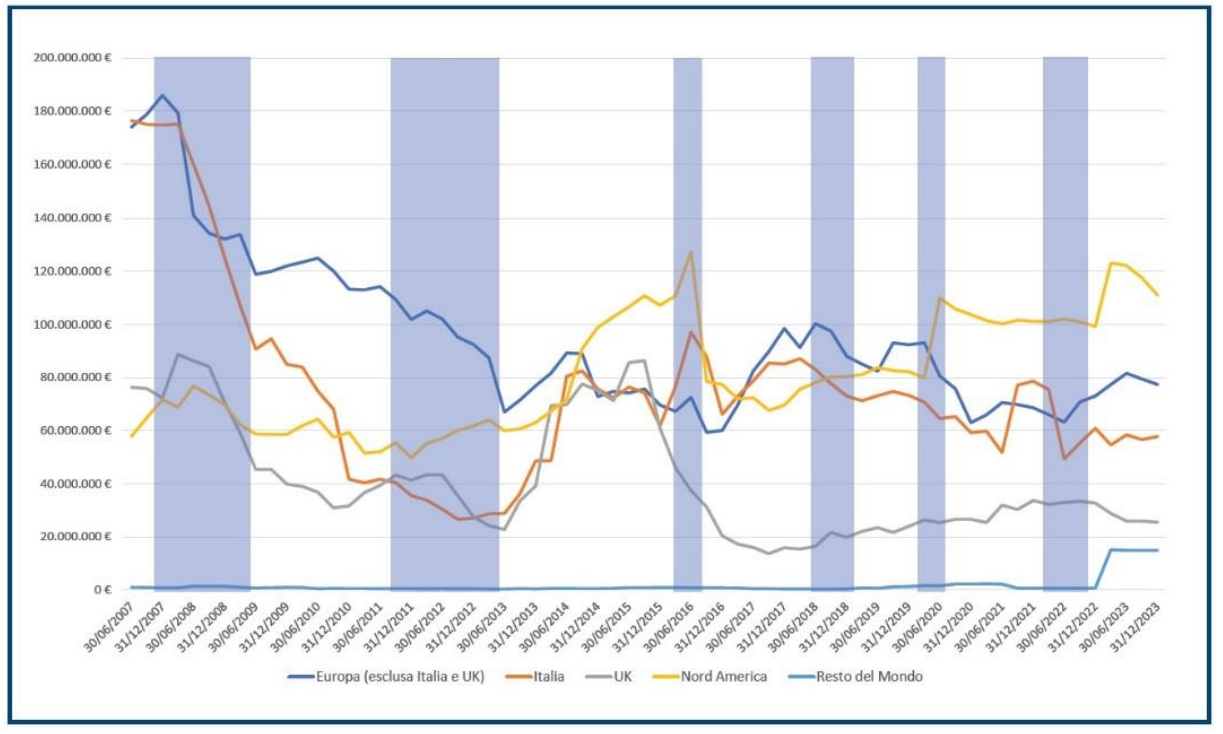

Pochi fondi tra le Small Cap, prevalenza Usa e fuga investitori europei

Tra le società a piccola capitalizzazione si osserva una presenza di fondi molto meno rilevante rispetto agli altri due segmenti. Tra i tre ‘panieri’ analizzati, il FTSE Italia Small Cap è quello che ha sofferto di più l’emorragia di investitori, soprattutto europei.

Dal 2020 i fondi nordamericani sono i primi investitori in Small Cap italiane, mentre è ancora marginale il ruolo dei fondi ‘passivi’ (10%), considerando la minore liquidità e replicabilità di questo indice. Nel 2023 si sono timidamente affacciati sul mercato anche i fondi asiatici.

L’introduzione dei PIR ha dato un buono stimolo all’investimento dei fondi italiani nel FTSE Italia Small Cap, soprattutto nei primi anni dell’iniziativa, con una stabilizzazione negli ultimi anni intorno al 30% (28% nel 2023). Tuttavia, i fondi italiani sembrano aver indirizzato i flussi più decisamente verso il segmento Mid Cap.

In definitiva, il valore degli investimenti dei fondi nelle imprese a bassa capitalizzazione appare quindi deludente rispetto al potenziale e testimonia la mancanza di veicoli specializzati sulle Small Cap, soprattutto in Italia.

Necessarie misure per stimolare gli investimenti dei fondi a Piazza Affari

Per far sì che le imprese italiane possano esprimere pienamente le loro potenzialità e creare valore in modo sostenibile nel tempo, secondo le conclusioni della ricerca di Intermonte, servono progetti di sistema e filiere dell’industria del risparmio gestito specializzate su imprese di piccola e media capitalizzazione.

Ad esempio, si potrebbero creare dei canali preferenziali per le PMI già quotate che volessero raccogliere nuovo capitale di rischio sul mercato.

Inoltre, bisogna ampliare il numero e la tipologia di investitori attivi domestici sul segmento delle Mid e Small Cap attraverso iniziative fiscali e legislative che stimolino anche il mondo dei fondi pensione o enti nazionali ad investire sul mercato quotato delle PMI, sulla scia di quanto avviene da tempo in altri paesi europei, come la Francia.

Infine, sarebbe auspicabile arrivare in tempi rapidi all’adozione del pacchetto di misure proposto un anno fa dalla Commissione Europea (‘Listing Package’) che comprende anche un ‘Listing Act’ pensato per semplificare gli adempimenti per le imprese quotande e quotate, soprattutto per Mid Cap e Small Cap.