Petrolio esposto a rischio nuovi shock, ma nessuna fiammata duratura

Gli eventi accaduti domenica scorsa in Medio Oriente hanno provocato una riduzione della produzione di petrolio stimata tra i 5 e i 6 milioni di barili al giorno, generando uno spike dei prezzi di WTI e Brent. Mentre non è ancora tutto chiarito sulle dinamiche dell’attacco, l’Arabia Saudita ha già reso noto di aver recuperato parte della produzione. Non solo, il ministro dell’Energia saudita, principe Abdulaziz Bin Salman ha annunciato che “il 50% della produzione di greggio è stata ripristinata e il Paese fornirà una normale produzione ai suoi clienti entro fine mese, raggiungendo 11 milioni di barili”. Il principe ha aggiunto inoltre che la Aramco continuerà i suoi preparativi per andare sul mercato a prescindere da qualsiasi impatto degli attacchi.

Qual è dunque lo scenario di medio termine per il Brent. Lo chiediamo a Maurizio Mazziero, uno dei massimi esperti in Italia di commodities e responsabile del sito mazzieroresearch.com.

Come commenti le parole del ministro dell’Energia Saudita?

“L’attacco subito dall’Arabia Saudita ha portato ad un danno stimato di oltre 5 milioni di barili al giorno. E’ stata colpita una raffineria e un giacimento d’estrazione. Non c’è molta chiarezza sulle dinamiche e diverse sono le ipotesi in campo anche se la complicità dell’Iran diventa sempre più probabile. L’Arabia Saudita tende a minimizzare quanto accaduto anche perché ha scorte ingenti da riversare momentaneamente sui clienti. Effettivamente, non si sono rilevati, per ora, impatti particolari sui clienti principali del Paese arabo: Corea del Sud, India, Giappone e Cina. Dalle prime tre non sono state recapitate notizie di rallentamento delle importazioni di petrolio. La Cina invece ha comunicato che sostituirà ad ottobre qualche qualità di oro nero ma senza subire grandi danni o variazioni nelle importazioni. Di fatto l’evento non ha generato danni nel circuito globale petrolifero e infatti lo spike dei prezzi si è in buona parte riassorbito”.

E per quanto riguarda la quotazione di Saudi Aramco?

“Qui a mio avviso il discorso è più complesso. L’attacco ha infatti arrecato un danno d’immagine importante a Saudi Aramco, il quale era in procinto finalmente di quotarsi. Si allungano così i tempi per la quotazione. Già l’Arabia Saudita aveva rinunciato a quotare il colosso petrolifero a Londra poiché la Borsa chiedeva ampia disclosure sui giacimenti. Opzione evidentemente non considerata dalla famiglia reale. La quotazione allora era prevista nella regione del Golfo Persico, ma ora il danno d’immagine è tale che viene da domandarsi chi mai metterebbe soldi sul colosso arabo quando ha dimostrato di essere così sensibile ad attacchi di questo tipo. L’evento dimostra ancora una volta che quella zona è una polveriera, e la situazione potrebbe anche avere risvolti notevoli nel prossimo futuro”.

Come credi che si muoverà Trump?

“Per ora Trump non ha intenzione, né convenienza, nel dichiarare guerra all’Iran. Questo anche perché Trump non vuole in alcun modo far salire il prezzo del petrolio. Dinamica che avrebbe impatto sull’economia a stelle e strisce alzando l’inflazione. Una vera e propria tassa sull’economia. Inoltre, l’incremento dell’inflazione renderebbe più difficile per la Fed giustificare futuri eventuali tagli dei tassi, da Trump richiesti a gran voce”.

Come credi che evolverà lo scenario per il petrolio?

“È difficile capire come potrebbe evolvere la situazione attuale, anche perché non penso che la storia sia finita. Potrebbero esserci altri eventi come questo in grado di sviluppare tensioni e sedute di panico sulla commodity. Da dire però che questo genere di eventi non giustificano una fiammata del petrolio di lungo periodo.

Non penso che quanto successo determini una fiammata di lungo periodo. Il petrolio, se guardiamo il WTI, è passato nella zona successiva di oscillazione. L’oro nero infatti si muove a forchette di prezzo e attualmente è passata da quella dei 54-58 dollari a quella di 58-62 dollari. Però, visto che il passaggio non è supportato dai fondamentali e visto che il WTI rimane sulla parte bassa dell’attuale fascia di prezzo, non è detto che non si torni presto nell’intervallo precedente”.

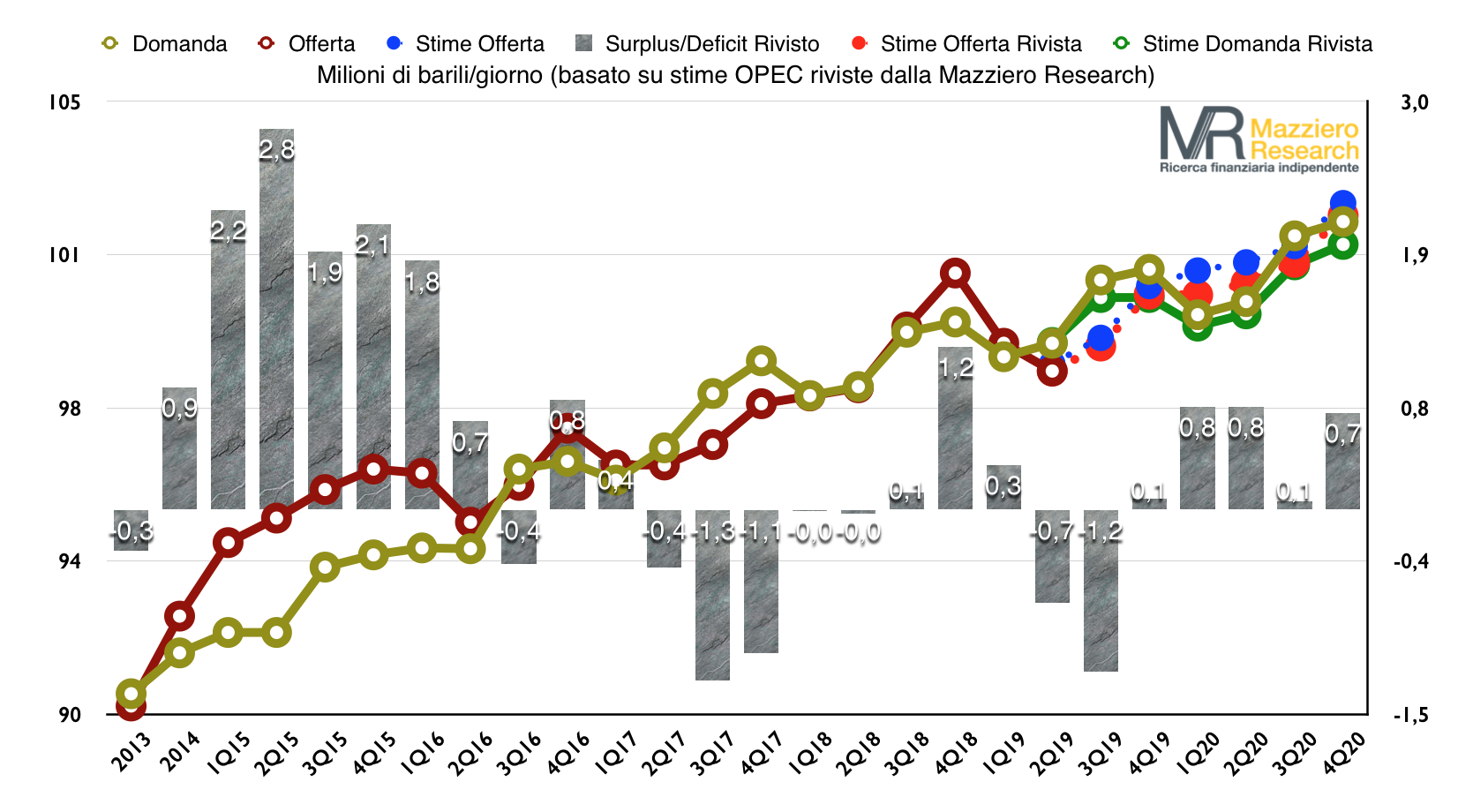

“Questo anche perché, a partire dal quarto trimestre, ci saranno trimestri di surplus di produzione, come si vede dal grafico sotto. Dinamica legata soprattutto all’incremento di produzione da parte degli USA, arrivati a 12,4 milioni di barili al giorno, dunque nei pressi del record di 12,5 milioni di barili, massimo storico segnato solo qualche settimana fa. È vero che la produzione americana potrebbe ridursi, ma difficilissimo capire quando. Infatti, da una parte si assiste ad una riduzione del dato Baker Hughes (numero dei pozzi di trivellazione USA), dall’altro la produzione continua ad aumentare, grazie al maggiore efficientamento degli impianti più grandi. Difficilissimo capire però quanto potrà andare avanti questa dicotomia. L’impulso lato della domanda invece potrebbe venire dall’Africa, ma parliamo di periodi molto lunghi. Allo stato attuale l’unica soluzione per evitare il surplus sarà un intervento dell’Opec in termini di riduzione della produzione”.