Per i PIR un’ulteriore spinta fiscale nel 2021. E l’Abi pubblica mini-giuda per capire al meglio questa forma di investimento a medio-lungo termine

I Pir (Piani Individuali di Risparmio) sono un contenitore fiscale al servizio del risparmio, ma anche a soprattutto uno strumento di investimento e di crescita per l’economia reale del Paese.

La novità del tax credit a copertura delle perdite

Lanciati dalla manovra 2017, i PIR trovano nuova sponda nella legge di bilancio 2021 con l’introduzione di un tax credit con l’obiettivo di far ripartire gli investimenti legati ai Piani individuali di risparmio a lungo termine. Nel dettaglio è previsto un credito d’imposta fino al 20% delle somme investite nei PIR – sia tradizionali che alternativi – a copertura delle eventuali perdite e minusvalenze derivanti dai piani costituiti dal 1° gennaio 2021 per gli investimenti effettuati entro il 31 dicembre 2021.

Il credito d’imposta che copre le perdita spetta alle persone fisiche titolari dei piani ed è pari alle perdite e minusvalenze realizzate con riferimento a questi strumenti finanziari qualificati, a condizione che essi vengano detenuti per almeno 5 anni e il credito di imposta non ecceda il 20% delle somme investite negli strumenti medesimi.

Nuova infografica dell’ABI dedicata ai PIR

Sul tema PIR è dedicata la nuova infografica dell’Abi in collaborazione con le banche e le Associazioni dei consumatori che aderiscono al Consiglio Nazionale dei Consumatori e degli Utenti (CNCU), realizzata con l’obiettivo di favorire i cittadini nella comprensione di questa importante forma di investimento a medio-lungo termine, pensata in particolare per sostenere le PMI. L’infografica è in formato digitale ed è disponibile online sul sito dell’Abi nella pagina dedicata (questo il link).

Di seguito una sintesi dei principali contenuti dell’infografica ABI:

A chi sono riservati i Pir

Possono investire in Pir persone fisiche fiscalmente residenti in Italia che non detengano contemporaneamente più di un Pir e non lo condividano con altre persone fisiche. L’investimento in Pir è stato esteso anche agli enti di previdenza obbligatoria e alle forme di previdenza complementare.

A chi possono essere destinate le risorse

I Pir possono investire in diversi strumenti finanziari emessi dalle imprese (azioni e obbligazioni), ma anche quote di fondi di investimento e conti correnti bancari, purché vengano rispettati i requisiti previsti dalla normativa nella composizione dei portafogli, nei limiti dell’investimento e nei tempi di detenzione.

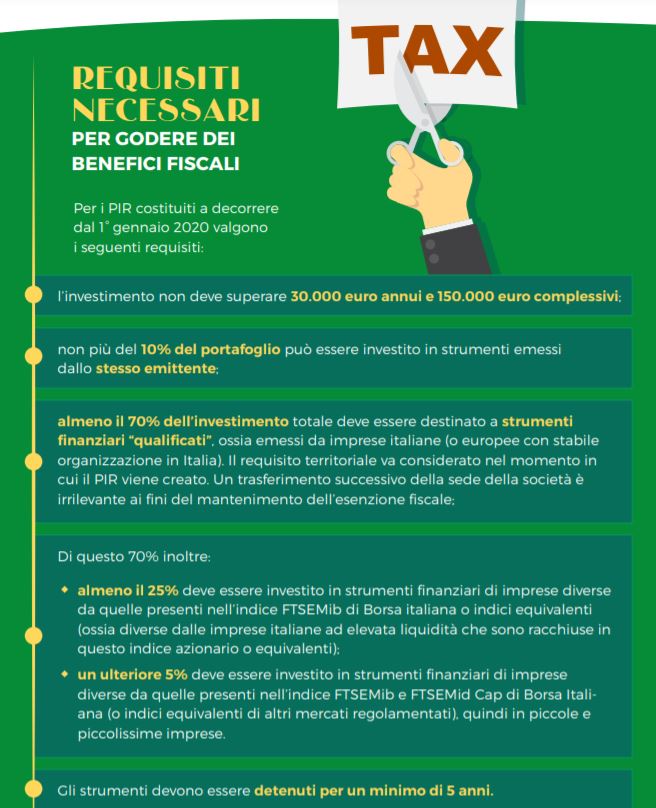

I requisiti necessari per usufruire dei benefici fiscali

L’investimento non deve superare 30.000 euro annui e 150.000 euro complessivi, con una durata di almeno 5 anni. Inoltre: non più del 10% del portafoglio può essere investito in strumenti emessi dallo stesso emittente; almeno il 70% del patrimonio deve essere investito in azioni e obbligazioni emesse da aziende italiane o europee con stabile organizzazione in Italia; di tale quota, almeno il 25 % deve essere investito in strumenti finanziari di imprese non presenti nell’indice FTSE MIB e almeno il 5% in titoli emessi da imprese diverse da quelle inserite nei panieri FTSEMib e FTSEMid Cap, quindi in piccole e piccolissime imprese.

Il beneficio fiscale

Consiste nell’esenzione dalle imposte sulle rendite finanziarie generate dall’investimento (generalmente tassate al 12,5% o al 26%) e dalle imposte di successione sull’investimento, senza vincoli specifici legati all’età dell’intestatario del piano.

I Pir alternativi

Introdotti nel 2020, sono stati pensati per indirizzare il risparmio privato verso piccole e medie imprese non quotate particolarmente esposte alle conseguenze della pandemia da Covid-19. Possono essere detenuti da uno stesso risparmiatore in aggiunta ad un PIR tradizionale; sono prodotti finanziari con soglie di investimento più elevate e vincoli di investimento diversi rispetto a quelli tradizionali, con i quali hanno in comune l’esenzione fiscale sui rendimenti finanziari (sempre purché l’investimento sia mantenuto per almeno cinque anni). Per quanto riguarda le soglie, nei PIR alternativi è possibile investire fino a 300.000 euro ogni anno fino al raggiungimento del tetto di 1,5 milioni di euro.