‘Non ricordo un periodo peggiore per così tanti asset’. Ma Jim Reid scova un aspetto positivo nel grande crollo dei mercati

L’ultimo mese ha visto i mercati cadere rovinosamente. Per S&P 500 e Dow Jones Industrial Average è stato il peggior mese di settembre degli ultimi 20 anni. In sofferenza anche le Borse europee con quasi -6% per Parigi, mentre il Dax di Francoforte ha fermato l’emorragia a -5,6%.

Guardando all’indice sull’azionario globale, l’MSCI World, il saldo negativo a settembre è stato di oltre -9%. A turbare l’umore degli investitori ha contribuito in primo luogo l’impronta sempre più aggressiva indicata dalla Federal Reserve nel suo percorso di rialzo dei tassi di interesse, insieme ai crescenti timori di recessione e di dati peggiori delle attese sul fronte inflazione. In tal senso in Eurozona l’indice dei prezzi al consumo ha toccato la doppia cifra a settembre (+10% a/a).

Ci lasciamo così alle spalle il terzo trimestre negativo di seguito per le borse mondiali, un evento che non si verificava dalla grande crisi del 2008/2009. A Wall Street l’indice S&P 500 che perde il 24,77% da inizio anno e il Nasdaq addirittura il 32,4%.

Reid prova a guardare il bicchiere mezzo pieno

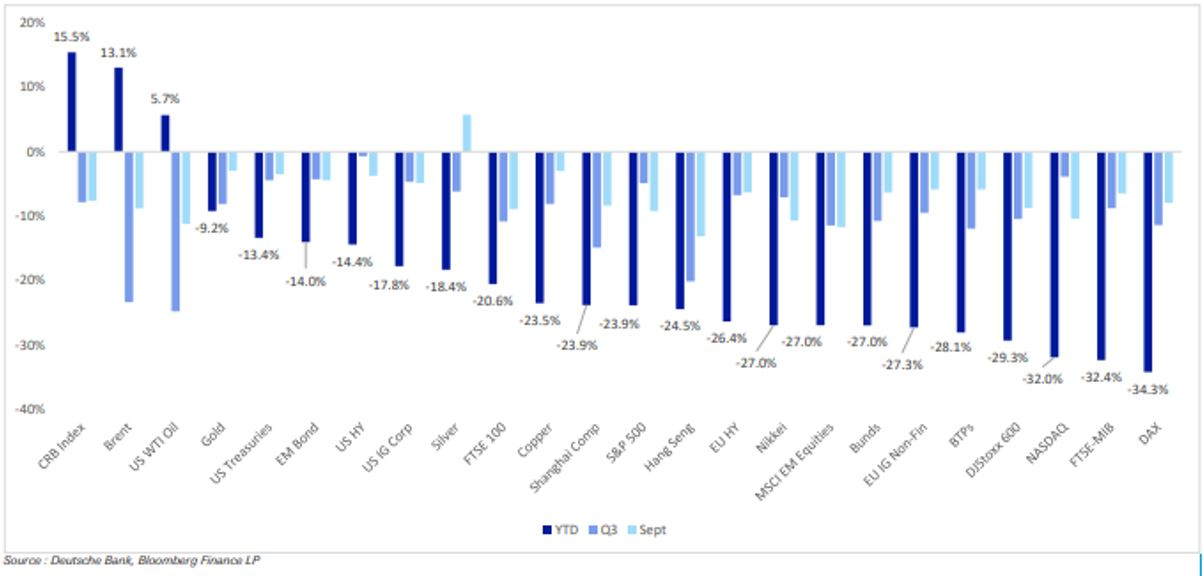

Al momento c’è così tanta negatività in giro che appare difficile intercettare anche solo qualche argomento che appaia come favorevole per i mercati o le economie. “In realtà forse un aspetto positivo è che TUTTO sta diventando più economico”, asserisce Jim Reid, strategist di Deutsche Bank. “In effetti – prosegue – veniamo dalla scia di uno dei peggiori settembre, dei peggiori trimestri del terzo trimestre e dei peggiori da inizio anno delle nostre carriere in termini di ampiezza degli asset in calo”.

A settembre solo due attività non valutarie delle 38 che normalmente Deutsche Bank monitora sono riuscite a registrare un rendimento positivo sul mese. “Il terzo trimestre è stato uno dei peggiori da quando abbiamo iniziato a monitorare tutti questi asset nella nostra revisione mensile nel 2007. Anche se tornassimo indietro di qualche decennio, sarà probabilmente difficile trovare un periodo peggiore per una tale varietà di beni”, argomenta Reid che rammenta come questo avviene dopo che “praticamente tutto è salito per 40 anni insieme a valutazioni estreme; quindi (il movimento ribassista attuale) non dovrebbe essere una grande sorpresa ora che i driver sono cambiati”.

I numeri dell’indice Ftse Mib: sui 9 mesi saldo positivo solo per 4 titoli

Il Ftse Mib ha terminato il terzo trimestre dell’anno con una settimana in rosso (-1,98%) che ha sancito il settimo mese negativo (-4,22% a settembre) dell’anno. Solo a maggio e luglio l’indice guida milanese è riuscito a schivare le vendite e il saldo YTD è di -24,4%.

Tra i singoli titoli si conferma la spiccata debolezza di Saipem (-86,23% YTD), seguita da Telecom Italia (-56,17%) che a settembre ha più volte aggiornato i minimi storici. Tra i peggiori da inizio ano spiccano poi Interpump (48,15%), Pirelli (-44,99%), Amplifon (-43,31%), A2A (-41,87%), Azimut (-40,42%), Nexi (-40,37%), Hera (-40,29%) ed Enel (-40,05%). I titoli migliori sono invece Tenaris (+44,03%), Atlantia (+29,53%), Leonardo (+15,43%) e Banco BPM (+2,05%).

La settimana finale di settembre “è stata una settimana difficile costellata di notizie che hanno preoccupato gli operatori: dall’acuirsi delle tensioni geopolitiche dopo l’annessione di alcune regioni ucraine da parte della Russia, alla crisi della sterlina dopo i tagli fiscali dalla premier britannica Liz Truss, il sabotaggio dei gasdotti Nord Stream passando per l’esito elettorale e i dati macro che evidenziando una inflazione fuori controllo”, commenta Pietro Di Lorenzo, trader e fondatore di SOS Trader.

Equita rimane cauta su prospettive mercati

Nel loro consueto monthly report di inizio mese gli analisti di Equita SIM si mostrano ancora molto cauti. “Lo scorso mese avevamo segnalato che ci sembrava opportuno un atteggiamento più cauto nel portafoglio e sui mercati a causa dei crescenti timori sul fronte macroeconomico, e non vediamo oggi motivi per cambiare questo approccio”, spiega la sim milanese.

“Nonostante la debole performance dei mercati da inizio anno, un posizionamento degli investitori già molto cauto e multipli che scontano già un deciso rallentamento economico (P/E adj. 2023E del mercato italiano a 8x vs. media storica di 13x, quindi scontando un taglio implicito delle stime di EPS del 35-40%, ovvero 10/15% sotto i livelli del 2019), riteniamo che i rischi sul fronte macroeconomico e geopolitico siano ulteriormente aumentati”, argomenta Equita che a livello operativo ritiene che sia necessaria ancora cautela sui mercati, in quanto è ancora bassa la visibilità sulla profondità e la durata del rallentamento economico in Europa e sulla fine della restrizione monetaria in atto. Nel portafoglio raccomandato Equita mantiene un peso dell`investito dell`88.5% (dall`89% del mese precedente vs. peso neutro del 90%) confermando la view neutrale, mantenendo un forte posizionamento su titoli quality.