Morgan Stanley ci ripensa e cambia giudizio azionario globale a ‘neutral’. Ecco perchè

Morgan Stanley capitola e migliora il rating sull’azionario globale, nello specifico sull‘indice MSCI ACWI Global Equity Index: quattro mesi dopo aver emesso una valutazione “underweight”, il responsabile della divisione di strategia cross-asset di Morgan Stanley, Andrew Sheets, fa una sorta di mea culpa:

“Stiamo chiudendo la posizione underweight che avevamo sull’azionario globale dallo scorso luglio. In quel momento, pensavamo che la crescita più debole avrebbe messo sotto pressione le valutazioni. Invece, nonostante il continuo rallentamento (economico), l’MSCI ACWI Global Equity Index ha guadagnato il 3% circa. Visto che i nostri economisti stanno prevedendo ora un outlook migliore, crediamo che sia sensato portare la nostra valutazione più vicina al ‘neutral’“.

Secondo alcune fonti riportate dal sito Zerohedge, Morgan Stanley si è decisa così a cambiare il suo giudizio, dopo aver ricevuto non poche telefonate da parte di clienti indispettiti nel constatare quanto Wall Street, in particolare, anellasse nuovi record, nello stesso periodo in cui Sheets aveva consigliato loro di vendere.

Si potrebbe dire che l’upgrade sia arrivato a scoppio ritardato, proprio quando gli indici azionari Usa hanno appena testato i loro record. La domanda, di conseguenza, potrebbe essere la seguente: e se ora l‘azionario globale iniziasse a scendere, visto che è probabile che alcuni indici abbiano toccato il loro picco?

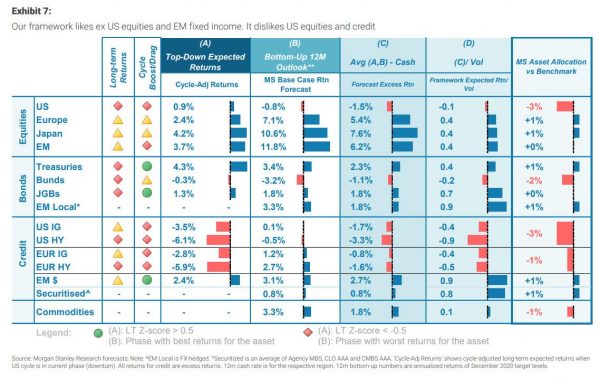

C’è da dire, però, che la divisione di analisti della banca americana rimane “bearish”, dunque ribassista, sugli Stati Uniti, come la seguente tabella dimostra:

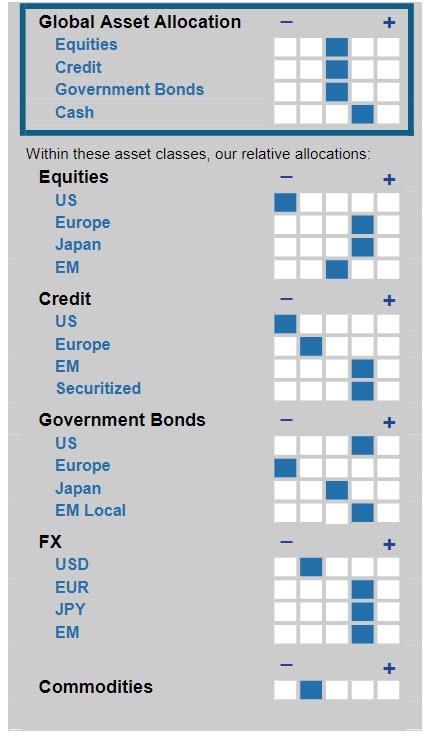

La posizione bearish è confermata sia per Wall Street (una view decisamente migliore è prevista per l’azionario europeo e giapponese), che per il credito Usa e il dollaro (migliore il giudizio sull’euro, lo yen e valute emergenti). I record della borsa Usa fomentati dai cosiddetti Animal Spirits, insomma, dovrebbero secondo Morgan Stanley giungere presto al capolinea.

La posizione bearish è confermata sia per Wall Street (una view decisamente migliore è prevista per l’azionario europeo e giapponese), che per il credito Usa e il dollaro (migliore il giudizio sull’euro, lo yen e valute emergenti). I record della borsa Usa fomentati dai cosiddetti Animal Spirits, insomma, dovrebbero secondo Morgan Stanley giungere presto al capolinea.

Riguardo alla giustificazione che Sheets ha dato alla sua decisione di cambiare il giudizio sull’azionario globale, questa è contenuta nella nota “Sequencing the Cycle”:

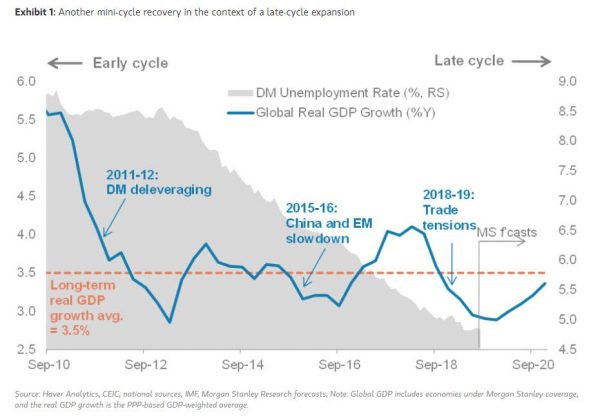

“Nel corso del 2019 la crescita globale si è indebolita in modo notevole, ma i mercati si sono confermati molto forti. Crediamo che, nel 2020, la crescita migliorerà”. Esattamente, “dopo quasi 18 mesi di deterioramento dell’attività economica globale, il team globale di Morgan Stanely sull’economia si aspetta che la crescita toccherà il fondo nel primo trimestre del 2020 per migliorare successivamente. Le recenti politiche accomodanti delle banche centrali stanno sostenendo questa ripresa ma, ancora più importante, non prevediamo nessuna ulteriore azione da parte della Fed, della Bce o della BoJ (Bank of Japan), al di là dei programmi già presenti”.

“Nel corso del 2019 la crescita globale si è indebolita in modo notevole, ma i mercati si sono confermati molto forti. Crediamo che, nel 2020, la crescita migliorerà”. Esattamente, “dopo quasi 18 mesi di deterioramento dell’attività economica globale, il team globale di Morgan Stanely sull’economia si aspetta che la crescita toccherà il fondo nel primo trimestre del 2020 per migliorare successivamente. Le recenti politiche accomodanti delle banche centrali stanno sostenendo questa ripresa ma, ancora più importante, non prevediamo nessuna ulteriore azione da parte della Fed, della Bce o della BoJ (Bank of Japan), al di là dei programmi già presenti”.

Ancora lo strategist Sheets:

“Il miglioramento sarà modesto rispetto ai recuperi del passato, e ci sarà una ripresa di mini-ciclo in un contesto di espansione di fine ciclo. Ma questo significa che, l’anno prossimo, la recessione sarà evitata. Importante è sottolineare che questa ripresa non sarà equilibrata, visto che la maggiore accelerazione interesserà i mercati emergenti, rispetto a una crescita piatta negli Stati Uniti”.

“Per i mercati – continua la nota – i benefici della crescita dovranno essere equilibrati con quanto è stato già prezzato. In relazione ai rallentamenti di metà ciclo del passato, per esempio, i mercati azionari globali sono più costosi in modo significativo (..). Il contrasto è rappresentato dal fatto che le valutazioni dell’azionario globale sono in linea con le medie testate durante i punti di inflessione passati della crescita di metà ciclo”.

“Queste considerazioni sono una delle ragioni per cui, nel complesso, abbiamo deciso di essere neutrali, viste le previsioni che parlano di un margine di rialzo del 5% circa dell’azionario globale. Ma la nostra preferenza per l’azionario non Usa rispetto a quello Usa è più grande di prima, visto che la nostra esposizione netta sull’azionario non Usa rispetto al peso che diamo alla borsa Usa è salita dal +2% precedente al +5%”.

Riguardo alla fase di ripresa che interesserà le economie, per lo strategist di Morgan Stanley questa riguarderà soprattutto “quelle che hanno assistito a una forte debolezza nel 2019 e che sono state zavorrate dal rallentamento del commercio. Una qualsiasi stabilizzazione del commercio (riferimento alla guerra commerciale e alle trattive in corso tra Stati Uniti e Cina) farebbe una grande differenza; inoltre, le condizioni attualmente più deboli rendono i miglioramenti incrementali più semplici da raggiungere. Ciò è vero sia per la crescita (economica) che per gli utili. Per citare un esempio della divergenza che prevediamo, riteniamo che le aziende di Corea e Brasile possano entrare all’inizio del ciclo il prossimo anno, con una crescita degli utili fino a +15%. Le aziende Usa, invece, assisteranno a poca crescita piccola o a crescita zero nel 2020, secondo le nostre attese”.

Infine, nella nota si legge che le stime per il 2020 presuppongono che “non ci siano ulteriori escalation nella guerra dei dazi tra Usa e Cina”. Un assunto – riconosce Morgan Stanley – “ovviamente incerto, visto l’evolversi della situazione, e visto che gli eventi potrebbero cambiare nelle ore che passeranno tra il momento in cui concluderò questa nota e quello in cui la nota arriverà nella vostra posta in arrivo. Una eventuale escalation delle tensioni commerciali rimanderebbe la ripresa del primo trimestre del 2020 che i nostri economisti prevedono e reintrodurrebbe il rischio di una non linearità. I mercati potrebbero far fronta a una pressione immediata, visto come sono salite, a nostro avviso, le aspettative sul fatto che una svolta sia imminente”.