Minusvalenze in portafoglio? Ecco come compensarle con i certificates

In virtù delle loro caratteristiche competitive in termini di flessibilità e rendimento, i certificati hanno riscontrato molto successo in questo 2023. Da non sottovalutare anche i vantaggi fiscali: questi prodotti possono aiutare con la compensazione delle minusvalenze in portafoglio. Proprio di questo hanno parlato in una nota Christophe Grosset di Spectrum e Gianluca Parenti di Intermonte, che offrono anche possibili soluzioni operative con alcuni certificati che ritengono interessanti.

Nuovo record per i certificates nel 3Q

In un 2023 caratterizzato dai rialzi dei tassi, i certificati si sono confermati come una delle asset class a maggiore crescita. A dirlo è Christophe Grosset, European Sales Director di Spectrum Markets, secondo cui “In questi anni, gli investitori sono andati, infatti, alla ricerca di soluzioni che potessero offrire un ritorno più elevato e i certificati, in virtù delle loro caratteristiche competitive in termini di flessibilità e rendimento, sono stati in grado di attirare l’interesse degli investitori, più o meno sofisticati. Questo perché questi prodotti permettono di complementare il portafoglio con diversi profili di rischio, anche se il loro inserimento deve comunque essere ben ponderato”.

La crescita di popolarità di questi strumenti è visibile sia osservando i dati ACEPI (l’Associazione Italiana Certificati e Prodotti d’Investimento), sia notando il costante aumento dei volumi di trading registrati su Spectrum Markets che, nel terzo trimestre 2023 hanno toccato i 421 milioni di scambi. Nello stesso periodo, le statistiche di ACEPI rivelano che il terzo trimestre di quest’anno ha fatto segnare il record di sempre per sottoscrizioni di certificates, con oltre sei miliardi su questa categoria di prodotti.

Come spiega Grosset, “I certificati sono soluzioni di investimento alternative, che consentono a tutta la fascia di investitori individuali (dai trader ai piccoli risparmiatori) di trovare un’alternativa alle forme tradizionali di investimento“. Possiamo distinguere quattro categorie di certificati, a seconda della presenza o meno di protezione del capitale investito:

- Certificati a leva (che permettono agli investitori di speculare sulle variazioni di prezzo di un asset sottostante, come ad esempio un indice, un’azione, una valuta o una materia prima);

- Certificati senza protezione (che replicano fedelmente la dinamica dei sottostanti);

- Certificati a capitale protetto (puntano al rendimento prendendo esposizione in genere sui mercati azionari);

- Certificati a capitale condizionatamente protetto (condizionano il rimborso del capitale ma vanno a offrire rendimenti più elevati).

Con l’arrivo della fine dell’anno tornano i Maxi Coupon

Nel corso degli ultimi anni, sottolinea Grosset, “abbiamo riscontrato un netto aumento delle soluzioni a capitale protetto. Secondo le statistiche di ACEPI, seppur in leggera flessione, nel terzo trimestre di quest’anno i prodotti a capitale protetto (CPP) hanno continuato a rappresentare il 70% delle emissioni sul mercato primario, a fronte del 23% dei prodotti a capitale condizionatamente protetto (CCPP) . L’ultimo trimestre, però, funge sempre un po’ da eccezione, in quanto si tende a vedere una ripresa, indipendentemente dal contesto di mercato, delle strutture a capitale condizionatamente protetto, di cui fanno parte i certificates a Maxi Coupon, a discapito dei prodotti CPP”.

Gli strumenti che prevedono il pagamento di una maxi cedola sono strutturati per massimizzare i rendimenti, offrendo in genere un primo coupon elevato, condizionato o incondizionato, che viene pagato immediatamente. La performance successiva dipende da vari fattori, tra cui l’andamento del sottostante, il livello a cui è stata posta la barriera, e la struttura del certificato stesso, che potrebbe avere caratteristiche come l’opzione di richiamo anticipato, il pagamento di cedole condizionate o offrire una partecipazione all’andamento dei sottostanti.

Secondo la normativa attuale, puntualizza Grosset, “le minusvalenze possono essere compensate fino ai quattro anni successivi dalla loro maturazione, utilizzando strumenti finanziari che generano redditi diversi. Per chi ha dunque minusvalenze in scadenza, che non potrebbe più recuperare, effettivamente i certificati danno modo di andare a compensare”.

Tuttavia, secondo il top manager, bisogna sempre tenere in considerazione alcune accortezze:

- Secondo il principio di cassa, il coupon deve essere incassato prima della fine dell’anno. E’ dunque necessario assicurarsi che la maxi cedola sia pagata entro i termini.

- Bisogna valutare attentamente le prospettive di investimento dello strumento al di là del coupon; il prodotto continua a vivere dopo il pagamento della cedola, quindi occorre considerarne le caratteristiche nel complesso.

- In base a ciascuna struttura, infine, bisogna valutare il momento in cui disinvestire, che sarà legato all’andamento dei mercati.

Un asset class tra azioni e obbligazioni

“Intermonte nasce come investitore prevalentemente nell’azionario. Nel tempo abbiamo espanso la nostra area di interesse anche alle obbligazioni e, dal 2019, al segmento dei certificates, nel quale siamo molto attivi”. A dirlo è Gianluca Parenti, Partner di Intermonte. “Riteniamo che questi strumenti rappresentino ottime soluzioni di investimento, in grado di rispondere a esigenze specifiche di vari tipi di clientela, dai retail, ai consulenti finanziari, fino agli investitori istituzionali”.

Sebbene i certificati siano divenuti particolarmente celebri per via delle compensazioni fiscali, spiega Parenti, “la loro funzione primaria non è legata esclusivamente a questo aspetto. Questi strumenti rappresentano una asset class a tutti gli effetti, che si colloca, in base al profilo di rischio/rendimento che desidera l’investitore, tra le azioni, che hanno un rischio più elevato, e le obbligazioni, tradizionalmente meno rischiose. I certificati sono inoltre strumenti flessibili ed efficienti. L’efficienza è data dal racchiudere in singolo ISIN una strategia sofisticata, semplificando un processo altrimenti molto più impegnativo e laborioso”.

Certificates Maxi Cedola

Verso la fine dell’anno aumentano le emissioni di certificates maxi-cedola, perché è in questo periodo che gli investitori mirano a compensare le eventuali minusvalenze in scadenza. Come spiega Parenti, “Nel nostro piccolo anche noi seguiamo l’onda di mercato e, per questo motivo, negli ultimi mesi dell’anno, proponiamo alcuni certificati maxi-cedola ai nostri investitori. Il nostro modello di business è sempre improntato all’apporto di valore aggiunto sul mercato: sviluppiamo dapprima delle strategie di investimento, e successivamente chiediamo ai nostri emittenti di creare dei certificati ad hoc. In questo modo, ci è possibile stimolare la competizione e avere vantaggi anche in termini di prezzo”.

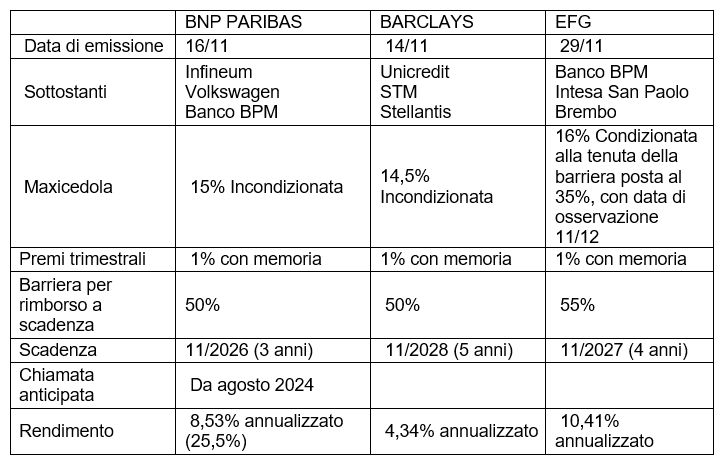

Attualmente, sottolinea Parenti, “abbiamo tre certificati disponibili sul mercato, di cui uno lanciato molto recentemente, tutti e tre legati a sottostanti azionari. Gli emittenti sono BNP Paribas, Barclays ed EFG”. Ecco una tabella con le principali caratteristiche dei tre prodotti:

“I tre certificates offrono premi trimestrali attraverso cedole con effetto memoria: ciò significa che è possibile erogare le cedole non incassate precedentemente a una data di rilevazione intermedia, a condizione che il sottostante soddisfi i requisiti stabiliti per il pagamento delle cedole” conclude Parenti.