Investitori attenti a minaccia shutdown di Trump e Jackson Hole. Il grafico monito per la Bce

Da un lato il simposio di Jackson Hole, che riunirà il gotha della finanza mondiale, tra cui i numeri uno di Bce e Fed: Mario Draghi e Janet Yellen. Dall’altro, la minaccia sbanderiata con veemenza dal presidente americano Donald Trump, deciso a tutto pur di erigere il Muro al confine con il Messico per mantener fede alle promesse fatte in campagna elettorale. L’azionario mondiale si è confermato finora sostanzialmente positivo nella sessione odierna, ma gli investitori sono sull’attenti.

Se Piazza Affari si conferma tra gli indici azionari migliori, grazie all’effetto FCA, sui mercati nuove informazioni provocano l’escalation delle tensioni.

Goldman Sachs ha appena alzato le probabilità di uno shutdown governativo negli Stati Uniti dal 33% al 50%.

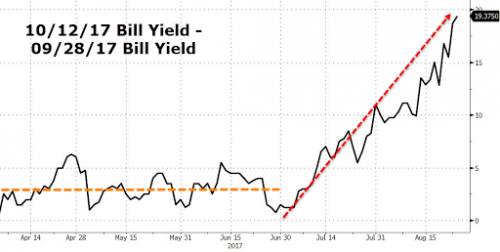

E a scommettere sul blocco delle attività amministrative Usa è anche il mercato, se si considera il balzo dello spread tra i rendimenti al 28/9 e quelli al 12 ottobre.

Un report di Axios cita inoltre un alto funzionario repubblicano, secondo cui il rischio di uno shutdown sarebbe del 75%.

Va ricordato che per shutdown si intende il blocco delle attività governative, dunque la paralisi del governo federale, che si ritrova a non avere più i finanziamenti necessari per garantire l’operatività di alcuni servizi. Servizi che vengono di conseguenza sospesi.

L’ennesima tensione a Washington mette sull’attenti Fitch ratings che afferma, sempre in relazione alla fine dell’anno fiscale, che se il tetto sul debito Usa non sarà alzato, sarà costretta a rivedere il rating Tripla AAA che ha sugli Stati Uniti.

L’agenzia aggiunge che la prospettiva di uno shutdown del governo non avrebbe invece un impatto diretto sul rating, pur “mettendo in evidenza quanto le divisioni politiche possano mettere a dura prova il processo di definizione del budget”.

La minaccia shutdown rimarrà dunque un market mover importante nelle prossime settimane, se si considera che i finanziamenti previsti per le attività governative scadranno il prossimo 30 settembre, alla vigilia del nuovo anno fiscale che prenderà il via il 1° ottobre.

Da segnalare che l’ultima volta che si verificò uno shutdown governativo fu nel 2013, durante l’amministrazione di Obama.

In caso di blocco delle attività, a farne le spese sono in primis i contribuenti: l’ultimo congelamento dei fondi del 2013 si tradusse in un costo di $24 miliardi, tra costi più alti per il finanziamento del debito, minori salari percepiti, impatti negativi sul turismo e sugli affari e su altri fattori che incidono in generale sulla crescita economica.

Per ora i mercati stanno snobbando il rischio, con gli investitori che si stanno focalizzando piuttosto sul via ai lavori di Jackson Hole, nello stato dello Wyoming.

L’evento organizzato dalla Federal di Kansas City che riunisce i banchieri centrali di tutto il mondo inizia ufficialmente oggi, ma bisognerà aspettare domani per sentire i discorsi di Mario Draghi, numero uno della Bce, e di Janet Yellen, numero uno della Fed.

I fari saranno puntati soprattutto su di lui, Draghi, il banchiere centrale che ha preferito parlare d’altro fino all’intervento di ieri nella cittadina tedesca di Lindau, e che cinque anni fa proferì l’espressione magica che ridiede fiducia all’Eurozona. Si tratta della frase “Whatever It Takes”: tre parole che riuscirono ad arginare la speculazione che stava rischiando di mettere fine all’esistenza stessa dell’euro.

Draghi ha fatto senza alcun dubbio la storia della Bce lanciando il Quantitative easing, ancora in atto, e inaugurando anche l’era dei tassi negativi in Europa (quelli sui depositi presso la Bce sono ancora negativi al -0,4%).

L’economia è ripartita, ma l’inflazione un po’ meno e ora la scelta è se continuare a portare avanti il piano di stimoli monetari straordinari o se seguire il corso della Fed, già a buon punto nella strada delle strette monetarie.

Nomura ha già definito il meeting di Jackson Hole un “risk event” e gli analisti in queste ore si stanno arrovellando per cercare di capire se il “Taper Tantrum” che innervosisce gli investitori di tutto il mondo, e soprattutto quelli che puntano sull’Europa, abbia ragione di esistere o meno.

Contattati da MarketWatch, Matthew Peterson e Shawn Doty, analisti di LPL Financial, hanno sottolineato che sia le minute della Fed che quelle della Bce (queste ultime hanno scombussolato non poco i mercati) hanno confermato un tono ampiamente dovish”, ovvero da colomba, di entrambe le banche centrali, indicando una minore probabilità, in occasione del meeting di Jackson Hole, di “annunci che possano muovere i mercati”.

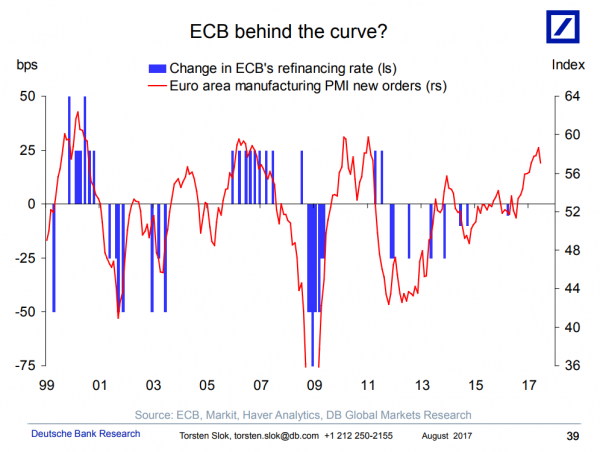

Tuttavia, Torsten Slok, analista di Deutsche Bank, osserva che la Bce sta rimanendo indietro rispetto alle altre banche centrali nel processo di normalizzazione della politica monetaria, e invita per questo Draghi ad agire presto con una stretta monetaria.

In quello che Marketwatch definisce grafico del giorno (con il titolo ECB behind the curve?), viene messo in evidenza come la banca centrale, storicamente, abbia alzato il tasso di rifinanziamento dell’Eurozona (linea blu) in corrispondenza del miglioramento di un determinato parametro dell’economia dell’area(e il miglioramento è avvenuto).

Si tratta del parametro mostrato con la linea rossa, relativo alla componente dei nuovi ordinativi dell’indice PMI manifatturiero dell’area euro.

L’economia dell’Eurozona sarebbe insomma pronta al tapering del Quantitative easing e, dunque, all’avvio del Quantitative Tightening.

Ma Draghi potrebbe di nuovo ignorare le aspettative dei mercati, tanto che gli analisti non si sentono ancora pronti a scommettere con decisione su un eventuale apprezzamento dell’euro.

Nell’attesa del verdetto che arriverà solo con le parole di Draghi – o forse con un suo silenzio – l’azionario cerca di scacciare almeno i timori sul rischio shutdown in Usa.

Alle 16.40 circa ora italiana, il Ftse Mib sale dello 0,75% a 21.783 punti circa, grazie alla spinta di FCA, ma anche di Brembo +3,1%, Enel +2,11% ed Exor. L’incertezza è più evidente nell’azionario Usa, che rivela un trend incerto.

Sul forex, l’euro-dollaro è sotto pressione a $1,1796; il dollaro sale sullo yen con maggiore decisione oltre JPY 109, mentre è piatto sulla sterlina, con il rapporto gbp-usd a $1,28 circa.

Sul mercato dei titoli di stato, spread BTP-Bund sotto controllo e in lieve calo attorno ai 173 punti – dopo la fiammata dei giorni scorsi -.

I tassi sui BTP decennali sono in calo al 2,10%, mentre quelli sui Bund sono fermi allo 0,37%.