Mercato monetario lancia SOS liquidità, esplodono tassi Libor e spread Libor-OIS

I mercati lanciano l’SOS liquidità in tutto il mondo. Protagonisti di queste ore non sono soltanto i timori sul rischio di una guerra commerciale a colpi di dazi tra gli Usa e la Cina. Incollati agli schermi, trader e investitori di tutto il mondo assistono anche ai segnali di credit crunch, che arrivano dal trend del tasso interbancario Libor.

Il contratto a tre mesi viaggia infatti al record dal 2008, esattamente dai pesanti sell-off che si sono abbattuti sui mercati finanziari globali nel post crac di Lehman Brothers.

Sono soprattutto le banche a pagare lo scotto, con quelle europee che vedono capitolare le quotazioni al minimo in 11 mesi. Protagoniste sono anche oggi le vendite su Deutsche Bank, dopo che già ieri il titolo era precipitato a nuovi minimi a causa delle dichiarazioni del direttore finanziario James von Moltke (che tra l’altro aveva parlato, oltre che dell’apprezzamento dell’euro, anche dei costi di finanziamento più alti nello spiegare le previsioni di un calo del fatturato della divisione corporate e di investment bank del colosso bancario).

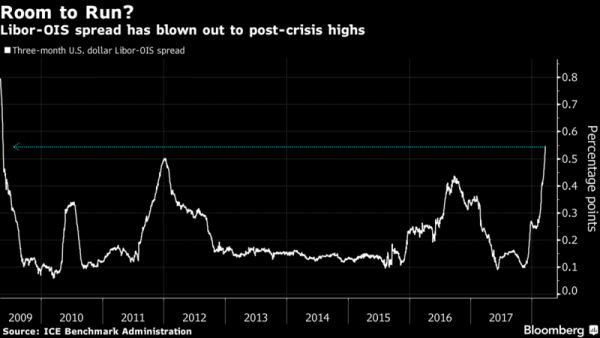

E il timore è che il trend rialzista del Libor continui, ampliando lo spread Libor-OIS.

Si ricorda che il Libor è il tasso di interesse interbancario medio a cui le banche più importanti a livello globale sono disposte a prestarsi denaro nel breve termine, sul mercato monetario di Londra.

I tassi ufficiali del Libor – anche ICE Libor, che sta per Intercontinental Exchange London Interbank Offered Rate – vengono comunicati una volta al giorno attorno alle 11.45 am di Londra.

I valori sono attentamente monitorati dai mercati, in quanto vengono usati come tassi benchmark da banche e altre istituzioni finanziarie, per determinare i tassi sui prestiti, sui mutui, e su altri prodotti finanziari.

Ci sono circa 35 diversi tassi Libor, che possono avere una diversa scadenza. Il tasso più utilizzato è il Libor a tre mesi in dollari Usa.

OIS sta per “Overnight Index Swap” è un contratto swap attraverso cui l’acquirente paga il tasso fisso e riceve la media ponderata del tasso variabile Eonia.

Quello che si sta verificando sui mercati è l’allargamento dello spread Libor-OIS a tre mesi, che ha più che raddoppiato il suo valore dalla fine di gennaio, al record dal 2009.

Di fatto, a fronte del rialzo del contratto Libor in dollari a tre mesi, che ha segnato 32 rialzi consecutivi (salendo al 2,2856%, al record dal novembre del 2008, rispetto al 2,2711% della vigilia), lo spread Libor-Ois è balzato nelle ultime ore fino a 56,8 punti base, al massimo dal maggio del 2009.

L’allarme dei mercati si spiega con il fatto che tale differenziale è un termometro sia del rischio che della liquidità del mercato monetario: più il Libor avanza, più lo spread fa lo stesso, più si innalza il livello di allerta credit crunch.

Non per niente il fenomeno si sta accompagnando al balzo dei CDS su diverse banche.

E, come hanno già avvertito Matt King e Steve Kang, strategist di Citigroup, in una nota riportata da Bloomberg, l’incremento dello spread “sta contribuendo a un aumento generale del nervosismo sugli asset di rischio”.

I due hanno anche spiegato che l’ampliamento dello spread riflette una crescente scarsità dei finanziamenti in dollari al di là di quelle che sono le mosse di politica monetaria decise dalla Fed (proprio ieri i tassi sui fed funds sono stati alzati di 25 punti base.).

E gli effetti possono essere ben peggiori dei semplici timori alimentati da una stretta monetaria della banche centrali.

“I tassi più elevati sul mercato monetario e la debolezza degli asset di rischio sono le due condizioni che hanno la maggiore probabilità di contribuire ai flussi in uscita dai fondi di investimento. E se questi, a loro volta, scatenano un ulteriore sell off sui mercati, l’impatto negativo sull’economia può rivelarsi maggiore anche delle conseguenze dirette legate alle variazioni dei tassi di interesse”.