Mercati azionari e bond in rimbalzo, si può parlare di inversione del trend? Migliora il quadro tecnico ma mancano i fondamentali

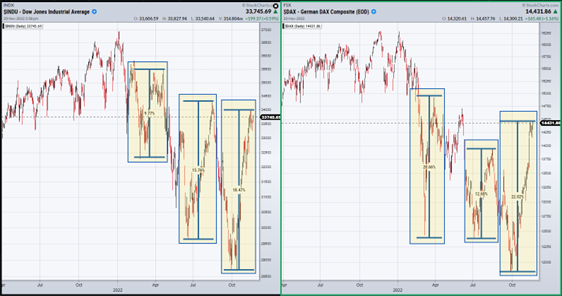

Il 2022 andrà nei libri di storia come l’anno del ritorno dell’inflazione, come non la si osservava da almeno quaranta anni, e come uno degli anni in cui si è osservata la più alta correlazione tra azionario e obbligazionario nella storia recente. In aggiunta, il ritorno di un bear market, ufficialmente da circa sei mesi, rappresenta un altro fattore con il quale un’intera generazione di investitori, segnatamente quella che ha iniziato la propria carriera dopo il 2008-2009, non si è mai confrontata. Lo si legge dall’analisi settimanale a cura di Edoardo Fusco Femiano, fondatore di DLD Capital SCF. Dopo il nuovo minimo dell’anno, il 12 ottobre scorso, gli indici azionari hanno dato vita ad un rimbalzo che ad oggi possiamo ancora classificare come un movimento in controtrend rispetto al trend primario. Questo tipo di valutazione è certamente oggi valida con riferimento all’S&P 500 e al Nasdaq 100.

Significativamente diverso è il quadro di riferimento per il Dow Jones e per il Dax. Nei fatti, contrariamente a quanto accaduto nel rimbalzo sviluppatosi tra giugno e agosto, quello dell’ultimo mese è stato decisamente “value driven”, ossia guidato principalmente da tre settori: industriale, servizi finanziari e consumi di base. Di conseguenza, il quadro tecnico per gli indici con una maggior componente di titoli value appare oggi ancor più costruttivo.

Rimbalzo simile a quello tra giugno e agosto?

La risposta di Fusco Femiano è Sì. Con riferimento a quanto osservato nel quadro del primo rimbalzo del mercato azionario, tra il mese di giugno e quello di agosto, uno dei fattori di supporto di quella ripresa di valore è stata la compressione della forza relativa tra i rendimenti del decennale americano e l’S&P500. Gli stessi fattori li stiamo vedendo nel rimbalzo dell’ultimo mese.

La compressione dei rendimenti obbligazionari, nell’ultimo mese, è stata infatti generalizzata, sviluppandosi tanto sul comparto corporate quanto su quello dei Treasuries. Gran parte di questa compressione dei rendimenti, si legge nel report, è figlia di una stabilizzazione delle aspettative sui Fed Funds, a seguito dell’ultima riunione di politica monetaria della Fed, unita alla diffusione dell’ultimo dato sull’inflazione americana, uscito ampiamente sotto le stime degli analisti (7,7% vs 8,1%).

Rimbalzo significativo o addirittura inversione?

In conclusione, i segnali che arrivano dal quadro intermarket e dalle aspettative sul piano dell’inflazione e dei Fed Funds sono migliori rispetto alle settimane precedenti. Secondo Fusco Femiano siamo di fronte ad un rimbalzo significativo, ma non stiamo ancora assistendo ad un’inversione del trend primario dei mercati azionari. Se il quadro tecnico appare in miglioramento, quali altri fattori possono influire su quanto osserveremo nelle prossime settimane? Principalmente l’evoluzione dell’outlook macroeconomico ed il conseguente influsso sui dati societari tra quelli citati da Fusco Femiano.

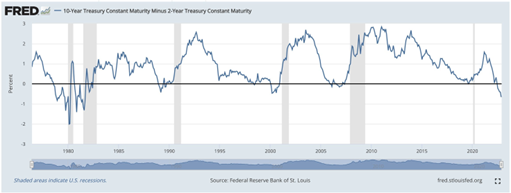

Il primo aspetto da tenere in considerazione sono le valutazioni attuali rispetto all’outlook per il prossimo anno: l’S&P500 oggi scambia ad oltre 18 volte gli utili attesi per il 2023 (utile per azione: 220$, fonte: Factset), un livello che storicamente non si associa a minimi significati di mercato. Un secondo aspetto da tenere sempre in grande considerazione è l’ulteriore accentuarsi dell’inversione della curva dei rendimenti: una condizione che solitamente anticipa l’arrivo di una recessione.

Le implicazioni dell’inizio di una recessione sull’azionario

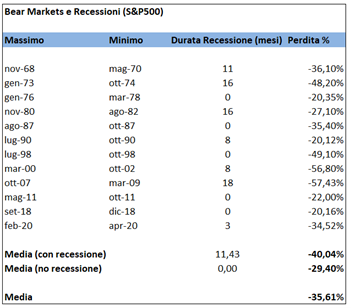

L’S&P500 ha sperimentato 15 bear market dal 1968 ad oggi. Nel caso in cui un bear market si associ ad una recessione, la correzione media dell’indice americano è stata superiore al 40% scrive Fusco Femiano.

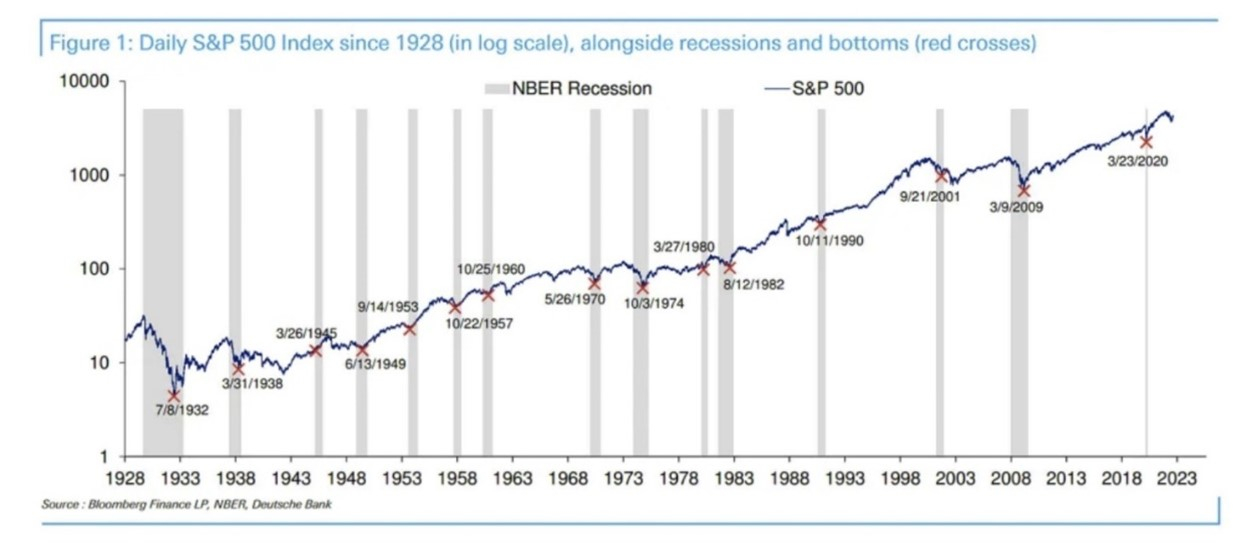

Il reale rischio di una recessione è ciò che il mercato ancora non ha ancora definitivamente prezzato: nelle ultime due recessioni, 2000-2002 e 2008-2009, la flessione degli utili su base annua è stata rispettivamente pari al 26% e al 50% e la flessione complessiva dell’indice in entrambi i casi è stata superiore al 50%. Quest’ultimo aspetto si ricollega ad un’altra evidenza storica: in cento anni di storia dell’S&P500, il minimo di un bear market avviene dopo una recessione e dopo che la Fed ha dato il via al primo taglio dei tassi.

Venendo alle conclusioni, si legge nel report, sul piano tecnico i mercati oggi sono certamente più costruttivi rispetto alle settimane precedenti e il rimbalzo osservato tanto sull’obbligazionario quanto sull’azionario è la notizia migliore: in fondo, qualsiasi ciclo rialzista parte da un rimbalzo su un minimo. Tuttavia, le probabilità che una recessione arrivi sono oggi molto reali, come non ha mancato di osservare la scorsa settimana la Presidente della Fed di Kansas City, Esther George.

Gli effetti di una recessione sui mercati azionari sono quindi quanto mai attuali a questo stadio del ciclo economico, soprattutto alla luce di un mercato ribassista che si protrae da diversi mesi, di tassi d’interesse in costante rialzo e di una volatilità che è rimasta ancora silente in questi mesi. Tutti questi elementi devono farci tenere a mente che gli indici azionari, e in generale tutte le asset class, in questa fase possono oscillare significativamente tra supporti e resistenze e, soprattutto, che la partita oggi si gioca prevalentemente sul tema dell’outlook futuro. Come sempre, conclude Fusco Femiano,il tempo saprà indirizzare l’investitore che sa utilizzare l’informazione e il money management a suo favore.