Materie prime sotto pressione: continua il calo del prezzo del petrolio

Continuano le pressioni sul prezzo del petrolio che negli ultimi cinque mesi ha perso oltre il 37%, passando così dai 124 dollari al barile di metà giugno agli attuali $78. Questo calo è stato determinato da un congiunto di fattori tra cui una domanda sempre più debole che si contrappone ad un’offerta che rimane solida, nonostante il blocco delle importazioni di greggio dalla Russia.

I timori recessivi affondano il prezzo del petrolio

Bisogna considerare che il contesto attuale è caratterizzato da molteplici incertezze (inflazione, rialzo dei tassi di interesse, guerra in Ucraina, pandemia) e in questo momento la maggior parte degli operatori sono focalizzati sui timori di una recessione globale, che secondo il parere di molti analisti potrebbe già verificarsi nei primi trimestri del 2023. Per questo motivo gli operatori del mercato petrolifero continuano a guardare l’evolversi della situazione in Cina e negli Stati Uniti, i primi due consumatori di energia al mondo.

In quest’ottica, ecco che il continuo indebolimento dell’economia americana e il perpetuarsi della politica zero-covid della Cina, stanno avendo un duro colpo sulla domanda di petrolio, che quest’anno sarà inferiore a quella richiesta nel 2021.

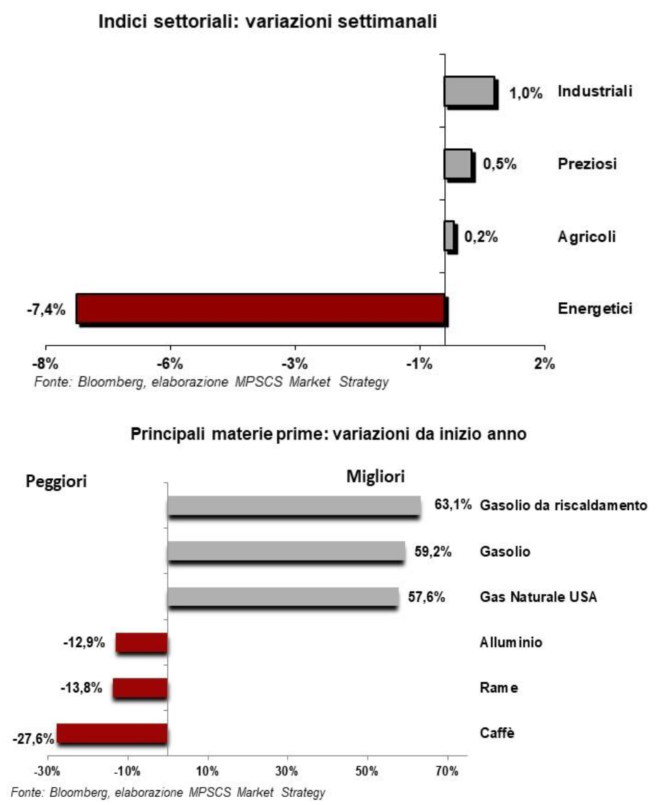

Ma come si stanno muovendo le materie prime?

La scorsa settimana il Bloomberg Commodity Index, l’indice che tiene traccia dei prezzi di un paniere composto da 23 materie prime, ha registrato un ribasso del 2,4%, il calo settimanale più marcato da circa 2 mesi. Tuttavia, come si evince dal grafico a istogrammi rappresentato qui sopra, la settimana in realtà è stata positiva o neutrale per la maggior parte delle materie prime, con il calo dell’indice che è da imputare principalmente al crollo dei beni energetici che complessivamente hanno perso il – 7,4%.

In particolare, le vendite hanno colpito ancora il petrolio, con il Brent (benchmark europeo) che nell’ultima settimana ha perso oltre l’11%, in scia ai crescenti timori legati alla domanda. Tuttavia, come osservano gli analisti di MPS Capital Services, “per il momento è venuto meno il timore di ulteriori tagli alla produzione da parte dell’OPEC+, anche se Putin venerdì ha minacciato che i tagli alla produzione russa potrebbero essere una conseguenza dell’avvio del price cap e che, nei prossimi giorni, arriverà una decisione ufficiale”.

Dal punto di vista dell’analisi tecnica, la scorsa settimana il brent ha confermato la rottura sia del supporto statico a 83,65 dollari al barile che di quello a 77 $/b, con conferma della rottura al ribasso della

trendline rialzista costruita dopo il rialzo di marzo (linea nera tratteggiata su grafico weekly). Dal punto di vista dell’analisi algoritmica, l’oscillatore stocastico si trova in forte ipervenduto, cosa che potrebbe innescare un rimbalzo tecnico di breve termine, anche se la conferma dei prezzi di venerdì sotto 77 $/b (diventato ora il principale livello di resistenza di riferimento) potrebbe aprirebbe lo spazio ad una discesa verso il supporto statico a 69,28 $/b.

Al contrario, nella scorsa settimana è salito il prezzo del gas TTF che ha realizzato una performance del +2,6% e questo in scia all’ondata di gelo che sta interessando soprattutto il Nord Europa cosa che sta aumentando i timori sulla disponibilità dell’offerta durante l’inverno. Nonostante il recente rialzo, nelle ultime sedute è tornata una certa debolezza sul gas TTF e questo perché in Europa le importazioni di gas naturale liquefatto (LNG), sono a livelli record e questo sta limitando il calo delle scorte che restano ancora abbondantemente sopra media di periodo.

Nell’ultima settimana il settore migliore dal punto di vista delle performance è stato quello dei metalli industriali che hanno messo a segno un rialzo dell’1%, sulla scia degli annunci di ammorbidimento delle misure legate alla gestione del Covid. In controtendenza l’alluminio (- 2,8%) sul quale pesano le aspettative di passaggio in surplus globale di produzione nel 2023.