L’uscita della Bce scatena paura sui BTP: tassi volano al 2%. Flebo al capolinea, il livello dello spread che potrebbe fermare Lagarde

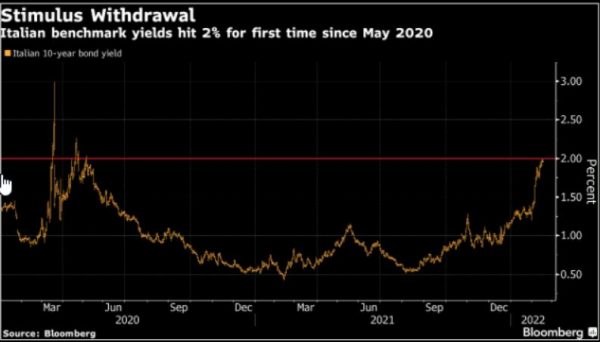

Allarme tassi BTP a 10 anni: nella giornata di oggi, a fronte di uno spread BTP-Bund che ha rallentato la sua corsa dopo essere volato l’altro ieri oltre quota 170, fino a 172 punti base, i tassi dei titoli di stato italiani con scadenza decennale sono balzati al record in quasi due anni, toccando il 2%, valore più alto dal maggio del 2020.

‘Colpa’ delle dichiarazioni di Francois Villeroy de Galhau, membro francese del Consiglio direttivo della Bce che, qualche ora fa, ha detto che la Banca centrale europea potrebbe smettere di acquistare i bond sovrani – scrivendo la parola fine non solo al PEPP, o anche QE pandemico – anche con lo stop al QE ‘originale’ APP, nel terzo trimestre del 2022.

‘Colpa’ delle dichiarazioni di Francois Villeroy de Galhau, membro francese del Consiglio direttivo della Bce che, qualche ora fa, ha detto che la Banca centrale europea potrebbe smettere di acquistare i bond sovrani – scrivendo la parola fine non solo al PEPP, o anche QE pandemico – anche con lo stop al QE ‘originale’ APP, nel terzo trimestre del 2022.

Finora, la Bce era stata piuttosto vaga nel fornire anche orientativamente una data alla fine dell’APP: nell’ultima riunione del 6 febbraio scorso, l’Eurotower aveva confermato l‘intenzione di mantenere gli acquisti netti a un ritmo mensile di 20 miliardi di euro, finché necessario, precisando che il programma sarebbe terminato poco prima di tornare a rialzare i tassi dell’Eurozona.

Le parole di de Galhau hanno così preso alla sprovvista i mercati.

C’è da dire che sia la Russia che la Bce di Christine Lagarde si stanno confermando da un bel po’ di sessioni i market mover principali, sia dei mercati in senso lato, che del trend della carta italiana nello specifico.

Del #DraghiEffect che riuscì quasi un anno fa a far capitolare lo spread BTP-Bund perfino sotto quota 90, non c’è più alcuna traccia.

Lo spread ha quasi raddoppiato il suo valore dai giorni in cui le aspettative dei mercati sulla nascita del governo Draghi lo avevano portato a sforare la soglia psicologica dei 90 punti, a fronte di tassi sui BTP decennali che toccavano il minimo record dello 0,426% .

Vale la pena di ricordare che la Bce aveva avuto una grande voce in capitolo nel ridare lustro al debito sovrano del made in Italy. Di mezzo c’era infattti anche l’azione salvifica di Christine Lagarde e colleghi, che avevano lanciato e anche rafforzato il QE pandemico PEPP e altri bazooka vari per blindare l’economia e i mercati dalla pandemia Covid-19.All’inizio del 2021, quando non era ancora chiaro l’effetto dei vaccini anti-Covid, nessuno si azzardava ancora a paventare la fine né dell’APP che del PEPP.

Ma il quadro da allora è completamente cambiato, se non ribaltato, visto che della Bce si mettono ormai in evidenza soprattutto i toni più hawkish:

non come nel caso della Fed, certo, ma gli economisti sembrano fare a gara per sfornare outlook aggiornati su quando e anche quanto, a loro avviso, le banche centrali alzeranno i tassi.

L’inflazione corre, negli States e non solo. E se a questo si aggiungono anche le tensioni geopolitiche, si comprende la reazione dei bond, almeno di quelli considerati più rischiosi.

Russia e Bce più falco: mix esplosivo per i BTP

Nelle ultime settimane i venti di guerra arrivati dal confine tra Ucraina e Russia non hanno sicuramente aiutato i bond più vulnerabili.

La forte escalation delle tensioni geopolitiche tra l’Occidente e la Russia di Vladimir Putin hanno frenato i buy sull’azionario e in generale sugli asset considerati più rischiosi, convogliando contestualmente gli acquisti sugli asset considerati più sicuri, come i Bund tedeschi.

I BTP non hanno fatto più rima con Mario Draghi, ma con debito pubblico italiano, che rimane decisamente elevato, e con le prossime mosse della Bce.

“Essendo l’Italia grande beneficiaria del programma di Quantitative easing, le attese sono di uno spread che continuerà a essere volatile”, ha commentato Scott Thiel, responsabile strategist del reddito fisso di BlackRock, intervistato da Bloomberg TV.

Per capire quanto la Bce abbia sostenuto il valore dei BTP basta far riferimento ai dati di Bloomberg, da cui emerge che, nel periodo compreso tra il marzo del 2015 e il gennaio del 2021, la Bce ha acquistato 436 miliardi di euro di debiti governativi italiani con il suo programma tradizionale di acquisti di asset, facendo incetta di altri 268 miliardi di euro di BTP tra il marzo del 2020 e la fine di gennaio del 2022 con il suo QE pandemico.

E ora che sta diventando più falco, Thiel di BlackRock ha ammesso che il colosso del risparmio gestito americano è ora “short sui bond governativi europei in generale” sottolineando che, “vista la preponderanza dell’Italia, ovviamente questa è una grande parte della nostra allocazione”. Thiel ha confermato la sua puntata short anche dopo il recente sell off, “in quanto crediamo che le dinamiche relative al QE saranno molto importanti nel corso del tempo”.

Occhio a quanto ha detto la strategist senior della divisione di reddito fisso di Saxo Bank, Althea Spinozzi.

Un volta che lo spread avrà toccato i 200 punti base, ha avvertito Spinozzi, “entreremo in un’area pericolosa. Ma è quando toccheremo i 250 punti che la Bce inizierà a preoccuparsi e inizierà a rallentare la sua agenda aggressiva lanciata per combattere l’inflazione”.

Tornando al Villeroy Effect, intervistato anche dalla CNBC, il banchiere si è così espresso:

“Per me, una maggiore scelta (optionality) significa che probabilmente dovremmo prendere una decisione sulla scadenza del programma di acquisti netti di asset…e io credo che (la fine) potrebbe essere attorno al terzo trimestre, ma la data precisa deve essere discussa”.

Per ora Lagarde ha confermato che il PEPP, piano di QE pandemico del valore di 1,85 trilioni di euro, terminerà alla fine di marzo, aggiungendo che gli acquisti dell’APP raddoppieranno, per poi smorzarsi nel corso dell’anno.

Il piano ufficiale è il seguente:

il PEPP terminerà alla fine di marzo del 2022, mentre il QE tradizionale, ovvero l’APP, continuerà al ritmo di acquisti di asset per un valore di 20 miliardi di euro, per poi rafforzarsi a 40 miliardi nel secondo trimestre del 2022 e ridursi a 30 miliardi nel terzo trimestre. Nel quarto trimestre, gli acquisti torneranno al ritmo di 20 miliardi di euro al mese.

Villeroy sostiene invece ora che il programma dovrebbe essere terminato nel terzo trimestre.

La prospettiva di una fine non solo del PEPP ma anche dell’APP, ha inevitabilmente provocato il panico tra chi acquista i BTP: l’allarme è poi in qualche modo rientrato, con i tassi che, dopo essere saliti fino al 2%, hanno ritracciato tornando sotto la soglia, attorno all’1,97%. Ma la fine della flebo monetaria a favore dell’Italia sta mettendo ormai sull’attenti tutti. Nonostante e anche con Draghi.