L’impatto della stangata energia su PIL e scelte d’investimento, BlackRock e il grafico che condanna l’Europa

La guerra in Ucraina ha stimolato la spinta a garantire l’approvvigionamento energetico e ha portato una dote amara rappresentata dall’impennata dei prezzi energetici. Un nuovo shock dell’offerta in un mondo già alle prese con vincoli di fornitura come forza trainante dell’inflazione, piuttosto che un eccesso di domanda.

L’Occidente sta adesso cercando di rendersi indipendente dall’energia russa. Uno scenario che comporta danni non indifferenti a livello di crescita e aumenta l’inflazione a breve termine. Quali soluzioni? In primis una maggiore fornitura di combustibili fossili statunitensi e non russi. “Questo è uno spostamento dell’offerta globale, non un aumento – spiega BlackRock – . La spinta alla sicurezza energetica dovrebbe rafforzare la transizione verso emissioni nette di carbonio pari a zero in Europa“.

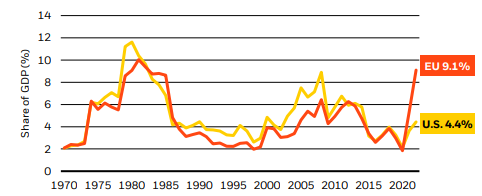

Onere energetico in percentuale del PIL, 1970-2022

Note: il grafico mostra il costo del consumo di petrolio, gas e carbone nell’Unione Europea e negli Stati Uniti come quota del PIL. Utilizziamo i prezzi dell’energia regionali e li dividiamo per il PIL in dollari USA. I dati per il 2022 si basano sulle ultime previsioni del PIL dell’FMI e sulla media da inizio anno dei prezzi giornalieri delle materie prime.

Per l’Europa l’onere maggiore

Tra i mercati sviluppati, la situazione è acuta in Europa. Un aumento dei prezzi dell’energia in Europa significa che la regione sta ora spendendo quasi un decimo del suo PIL in energia, la quota più alta dal 1981 come si evince dalla linea rossa nel grafico (Fonte: BlackRock Investment Institute e BP Statistical Review of World Energy 2021, con dati di Haver Analytics. Aprile 2022). Mentre l’onere energetico per gli USA è pari a circa la metà. Questo è il motivo per cui BlackRock ritiene che l’impatto dello shock energetico sarà maggiore in Europa con un rischio di stagflazione.

Gli Usa non saranno esenti. Lo shock energetico colpirà i consumatori e le imprese statunitensi, ma con un impatto economico molto minore rispetto alla fine degli anni ’70. Come mai? “L’economia è più efficiente dal punto di vista energetico e gli Stati Uniti sono ora un esportatore netto di energia. Riteniamo che la crescita degli Stati Uniti rimanga al di sopra della tendenza, grazie al forte slancio di fondo derivante dalla ripresa dell’attività dopo la pandemia”, argomenta BlackRock.

L’entità dell’impatto dipende dalla velocità con cui l’Occidente riduce le sue importazioni di energia russa. Il caso base previsto da BlackRock è una costante riduzione poiché l’Occidente e la Russia entrano in una situazione di stallo prolungata. Un’ulteriore escalation della guerra in Ucraina potrebbe accelerarla. Un allentamento delle tensioni potrebbe rallentare il processo, ma è improbabile che lo fermi.

Rinnovabili e nucleare non bastano da soli

Tutto ciò significa che l’Europa avrà bisogno di maggiori quantità di gas e altri combustibili fossili dagli Stati Uniti e altrove. L’enorme divario non può essere colmato abbastanza rapidamente aumentando la fornitura di energie rinnovabili e nucleare o riducendo la domanda attraverso misure di efficienza e conservazione. La produzione di combustibili fossili negli Stati Uniti e altrove deve aumentare per compensare la carenza causata dall’effettivo arresto della produzione russa. È un cambiamento nella produzione di combustibili fossili, non un aumento della domanda.

Questo non significa che la transizione verso net-zero deragli, ma adesso i mondo ha bisogno di combustibili fossili per soddisfare le attuali richieste di energia, dato il modo in cui le economie sono cablate oggi. “Allo stesso tempo, i prezzi elevati dell’energia rafforzano in definitiva la spinta a ridurre le emissioni di carbonio”, asserisce BlackRock. Come mai? Agiscono come una sorta di carbon tax sui consumatori, rendono le energie rinnovabili più competitive e stimolano l’efficienza energetica e l’innovazione.

Il nuovo scenario porterà anche a un aumento della produzione di combustibili fossili negli Stati Uniti. Di conseguenza, potremmo non vedere lo stesso slancio per ridurre le emissioni lì come in Europa.

Cosa significa tutto questo per gli investimenti? Su un orizzonte tattico, BlackRock sottopesa i titoli di Stato e preferiamo le azioni al credito in un contesto inflazionistico. Ha poi ridotto il sovrappeso in azioni europee poiché vede lo shock energetico colpire più duramente quella regione. “Inoltre, vediamo lo shock creare esigenze di investimento sia nell’energia tradizionale che nelle rinnovabili nel breve termine. La transizione richiede che il mondo passi dalle sfumature del marrone alle sfumature del verde. Ciò non significa che gli asset sostenibili aumentino sempre, ma riteniamo che dovrebbe aumentare le loro prestazioni nel tempo”.