Le magnifiche 5 di Wall Street tutte in bear market, analisi titolo per titolo. A questi livelli Apple & co. sono un’occasione?

I titoli tecnologici, che per anni hanno guidato i rialzi a Wall Street, adesso sono quelli a soffrire di più. Con i ribassi degli ultimi giorni anche Apple – che ha perso lo scettro di società a maggiore capitalizzazione al mondo – è entrata in Bear Market, ossia in calo di oltre il 20% dai massimi di periodo. Apple si unisce così agli altri titoli FAANG (Facebook, Apple, Amazon, Netflix e Google). L’indice US Fang che comprende i big della tecnologia, da inizio anno è sotto del 32%; mentre il Nasdaq si trova in ribasso del 26,8% da inizio anno. Il titolo Apple viaggia sui minimi da ottobre e ha bruciato oltre 700 miliardi di market cap rispetto ai picchi storici toccati a inizio 2022. Bear market anche perr Microsoft che segna quasi -24% YTD.

Le ragioni di questi ribassi sono da attribuire principalmente a fattori quali lockdown in Cina, inflazione galoppante (ulteriormente alimentata dalla guerra in Ucraina) e rialzo dei tassi di interesse da parte della Fed. I colossi del settore tecnologico stanno scontano uno scenario incerto e sempre più investitori si stanno chiedendo se siano ancora interessanti questi titoli; sono a sconto oppure dobbiamo aspettarci ulteriori cali?

I titoli growth perdono sempre più terreno a favore dei value

Il forte aumento nelle quotazioni dei titoli tecnologici durante la pandemia è stato causato dalle aspettative di una forte e rapida ripresa a V dopo il calo della domanda dovuto ai lockdown. Ma ora a due anni dall’inizio della pandemia, le aziende tecnologiche stanno scontando un quadro macroeconomico completamente differente e questo si riflette nel loro andamento in Borsa.

Il mercato sta giudicando sotto pressione i titoli del settore tecnologico e sta compiendo una rotazione verso azioni cicliche (energetici, bancari ed industriali) che al contrario possono limitare i danni causati da un nuovo quadro macroeconomico caratterizzato da alti tassi di interesse.

Lo scoppio della guerra in Ucraina ha aggravato la situazione, anche se è da notare che la debolezza sulle big tech era iniziata già da gennaio e con tutta probabilità continuerà l’incertezza.

Apple buoni i risultati ma pesa la supply chain

La big tech di Cupertino ha chiuso il suo secondo trimestre fiscale (chiude l’anno fiscale a settembre) con risultati da record. L’azienda ha registrato ricavi per 97,28 miliardi di dollari, al di sopra delle attese degli analisti e con una crescita del +6,57% su base annua dell’area dei prodotti e +17,28% dell’area dei servizi. Inoltre, Apple ha comunicato di aver raggiunto un nuovo record storico di 825 milioni di utenti abbonati ad almeno uno dei suoi servizi a pagamento. Tuttavia, anche se i risultati trimestrali di Apple sono stati incoraggianti, il mercato sconta uno scenario incerto e l’andamento del titolo in borsa ne è la conferma dato che dai massimi raggiunti il 30 marzo a quota 179 $ le azioni di Apple si trovano ora in ribasso di oltre il 20%.

Il titolo risente delle pressioni legate ai lockdown in Cina che stanno rallentando tra le altre anche l’assemblaggio dei suoi prodotti.

Da questo punto di vista preoccupano le dichiarazioni di Foxconn, la società di Taiwan principale partner di produzione di Apple, che ha avvertito che le sue vendite di elettronica diminuiranno a causa di un raffreddamento della domanda di smartphone. Ricordiamo che nei bilanci di Apple le vendite di iPhone pesano per quasi la metà e dei ritardi nelle forniture sarebbero un duro colpo per l’azienda americana.

Nella recente trimestrale, Apple ha affermato che la carenza di chip, le interruzioni dovute al Covid in Cina e la guerra in Ucraina potrebbero ridurre le entrate nel trimestre in corso da 4 a 8 miliardi di dollari.

Oltre a tutto ciò ci sono i problemi legali con la Commissione Europea, a causa dell’abuso di posizione dominante nel settore dei pagamenti e questo può comportare un ulteriore motivo di rischio per gli investitori.

Per consolidare ulteriormente la propria posizione, Apple potrebbe rivedere la sua catena di approvvigionamento su scala globale attuando la ricollocazione dei propri stabilimenti negli Stati Uniti, soprattutto per le attività più critiche per l’assemblaggio dei suoi prodotti.

Supporti: 143$; 135$; 120$

Resistenze: 150$; 154$; 181$

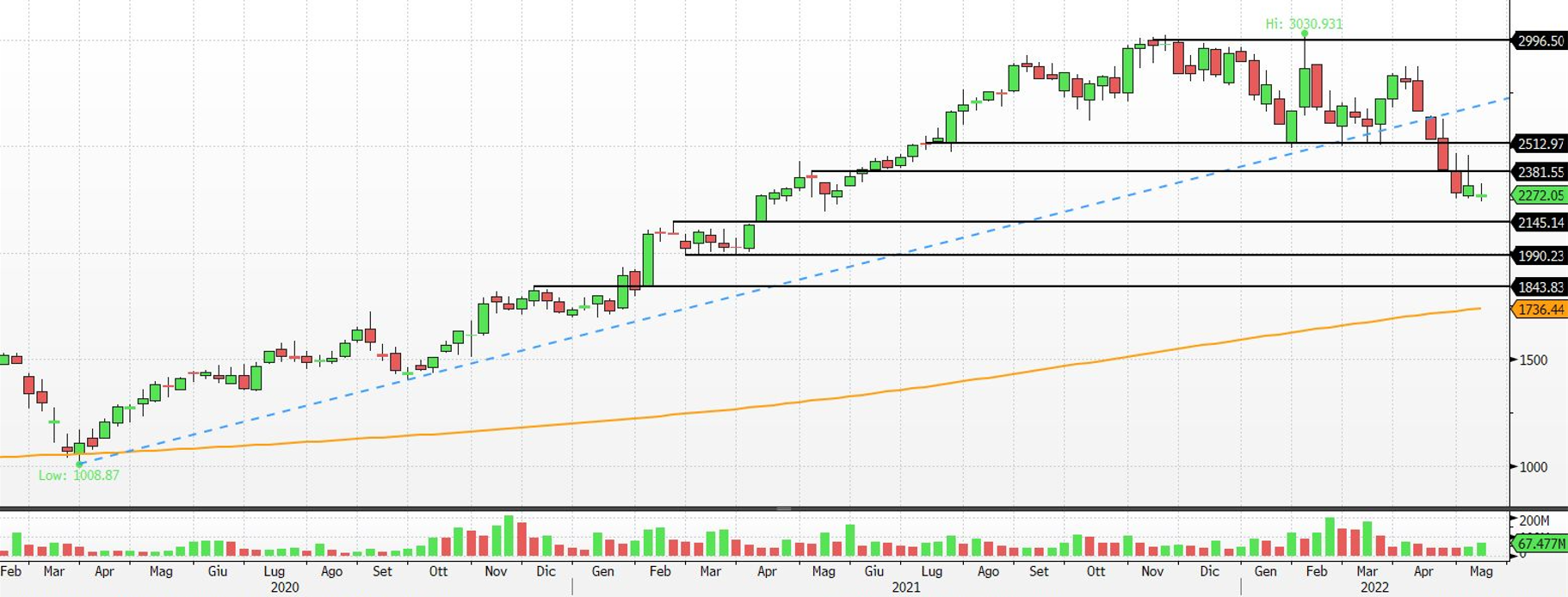

Google fatica nonostante i ricavi in aumento

Alphabet, la casa madre di Google, ha registrato ricavi in aumento a $68 miliardi, leggermente al di sotto delle aspettative degli analisti di $68,11 miliardi, ma con un rialzo corposo del 23% anno su anno rispetto ai 55,31 miliardi di dollari messi a segno nello stesso periodo dell’esercizio precedente. Nel primo trimestre 2022 la società di Mountain View ha registrato un utile netto di 16,44 miliardi di dollari, in calo dell’8% rispetto ai 17,93 miliardi di dollari messi a segno un anno fa. A causa del calo degli utili, l’utile per azione di Alphabet ha registrato un ribasso a 24,62 dollari, in forte calo rispetto ai 26,29 dollari della fine del primo trimestre dell’esercizio scorso. I risultati sono quindi tutt’altro che negativi ma il mercato ha comunque deciso di penalizzare il titolo in Borsa che da inizio anno si trova in calo del 21,57%. Google a differenza di altre big tech non ha subito grandi ripercussioni economiche dalle sanzioni contro la Russia, che pesa solo per una minima parte sui ricavi del gruppo, ormai ben consolidati dalle rendite pubblicitarie e dai servizi cloud. Google ha approvato un corposo piano di buyback azionario da $70 miliardi per sostenere il corso del titolo ed uno split azionario con rapporto di 20 a 1 programmato per luglio di quest’anno.

Nonostante le azioni di Alphabet siano scese parecchio quest’anno, sono cresciute di quasi il 90% negli ultimi due anni. Infine ricordiamo che Alphabet ha riacquistato oltre 81 miliardi di dollari di azioni negli ultimi due anni e oggi ha affermato che il suo consiglio di amministrazione aveva autorizzato ulteriori 70 miliardi di riacquisti.

Supporti: 2.145$; 2.000$; 1.990$

Resistenze: 2.381$; 2.512$

Meta buoni i ricavi ma incertezza sul futuro

Meta Platforms (ex Facebook) è riuscita a limitare i danni nelle ultime settimane grazie a conti trimestrali superiori alle attese. Nei primi tre mesi dell’anno un utile per azione di 2,72 dollari in calo del 18% rispetto a un anno prima, ma più dei 2,56 dollari attesi dal mercato. I ricavi si sono attestati a 27,91 miliardi di dollari con una crescita del 7% rispetto all’anno scorso e leggermente al di sotto del consensus di 28,2 miliardi di dollari. Il numero di utenti giornalieri attivi è stato di 1,96 miliardi, superiore alle stime ferme a 1,95 miliardi; mentre il dato sugli utenti mensili attivi preoccupa essendo risultato essere inferiore alle attese, 2,94 miliardi contro i 2,97 miliardi stimati. Nei mesi scorsi le performance di Borsa di Meta sono state pessime soprattutto con il crollo di valore alla pubblicazione della precedente trimestrale che aveva mostrato una perdita di utenti per la prima volta nella sua storia.

Da inizio anno il titolo perde quasi il 44% e si trova sui minimi del 2020, sulla scia della preoccupazione degli investitori sulla capacità del gruppo di attirare nuovi utenti attivi per i suoi social. Il principale timore deriva dall’avanzata del competitor cinese TikTok. Anche gli ingenti investimenti nel metaverso, universo virtuale dai confini non completamente chiari, destano un po’ di preoccupazione visto il precedente fallimento con la moneta virtuale Libra.

Nel secondo trimestre del 2022, Meta prevede ricavi tra i 28 e i 30 miliardi di dollari, un outlook che riflette l’andamento già presente nel primo trimestre riflettendo le preoccupazioni riguardo le incertezze geopolitiche.

Supporti: 170$; 149$; 140$

Resistenze: 233$; 239$; 261$

Amazon soffre a causa di costi troppo elevati

Amazon ha invece registrato dati più deludenti del previsto con una perdita netta trimestrale di $3,8 miliardi che gli ha causato un crollo di ben il 14% in una singola seduta. Il suo core business, basato sull’e-commerce, sta soffrendo a causa della sovraoccupazione di personale e dei margini bassissimi. Se durante la pandemia la società aveva beneficiato di una forte crescita derivante proprio da questo dipartimento, ora sembra che questo stia causando più problemi che profitti. Tutta un’altra storia, invece, per quanto riguarda la sua divisione di cloud computing AWS (Amazon Web Services) che ha fatto registrare ricavi record (+37% anno su anno). Sembra che gli investitori siano scettici nei confronti del gigante dell’e-commerce perché si sta espandendo in settori troppo diversi tra loro, con poche possibilità di sinergie.

Tuttavia, nonostante il calo delle quotazioni, Amazon rimane un business solido soprattutto per quanto riguarda il lato cloud, che anzi potrebbe essere oggetto di un successivo carve-out (scorporo societario con quotazione in Borsa) così da essere valorizzato maggiormente dal mercato. Non ultimo lo split azionario di giugno (rapporto di 20 a 1) ed il riacquisto azionario potrebbero causare un rimbalzo momentaneo del titolo.

Supporti: 2.026$; 2.000$; 1.620$

Resistenze: 2.258$; 2.475$; 2.800$

Microsoft rallentata dalla Federal Trade Commission

Il titolo Microsoft soffre anche se i ricavi di $49,4 miliardi sono risultati superiori alle aspettative e in aumento rispetto ai 41,7 miliardi di dollari dell’anno precedente grazie soprattutto alla divisione Intelligent Cloud (Azure), e patisce come le altre big tech delle esternalità legate ad Ucraina, semiconduttori e indice dei prezzi al consumo. Da inizio anno il titolo si trova in calo di oltre il 22%, in quanto gli investitori scontano un rallentamento economico dovuto alla crescita incontrollata dell’inflazione e all’atteggiamento discutibile della Federal Reserve.

I mercati finanziari temono una possibile frenata del settore tech dopo il boom della pandemia e penalizzano le società del settore a favore di titoli più ciclici. Anche la recente acquisizione del colosso dei videogiochi Activision Blizzard è sintomo di qualche preoccupazione dopo che le autorità della Federal Trade Commission (FTC) hanno richiesto una due diligence più accurata del previsto.

In conclusione, anche Microsoft segue l’andamento degli altri Big Tech che si vedono penalizzati nonostante i risultati tutt’altro che deludenti e si vedono scontare difficoltà più esogene che endogene.

Supporti: 261$; 250$; 232$

Resistenze: 274$; 280$; 300$