La stagflazione potrebbe premiare l’oro e non l’argento, WisdomTree delinea i diversi percorsi dei due metalli preziosi

Il mantenimento di una politica aggressiva da parte della Federal Reserve, l’aumento dei rendimenti delle obbligazioni e il dollaro USA forte sono tutti fattori che non piacciono all’oro. Per questo “abbiamo rivisto al ribasso le nostre previsioni relative al metallo prezioso”, si legge in un report a cura di Nitesh Shah, Head of Commodities & Macroeconomic Research, Europe di WisdomTree.

Tuttavia, “il rischio di eccessi da parte delle banche centrali potrebbe farlo salire alle stelle, specie se l’inflazione rimarrà elevata con una crescita economica che è al palo. In uno scenario di riferimento con un’inflazione moderata e senza una recessione, l’argento dovrebbe tenere ampiamente il passo dell’oro, ma potrebbe subire danni rilevanti nell’eventualità di una crisi industriale”.

Cambiano le carte in tavola sulle previsioni sull’oro

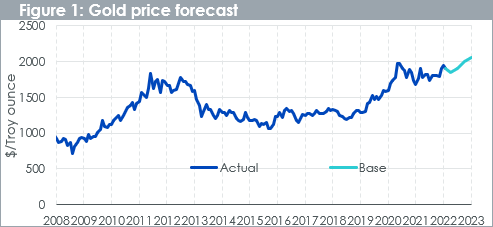

Il consensus di mercato ha modificato le proprie opinioni economiche rispetto a marzo 2022. Prendendo atto del ribasso dei bond e del rafforzamento del dollaro, si legge nel report, “le previsioni sull’inflazione sono state riviste al rialzo, riconoscendo la resistenza dei prezzi nonostante le misure aggressive delle banche centrali. L’aumento dei rendimenti obbligazionari e il rafforzamento del dollaro sono fattori negativi per il prezzo dell’oro, contrariamente all’aumento dell’inflazione. In base al nostro modello, entro il primo trimestre del 2023 i prezzi dell’oro continueranno ad aumentare (vedi grafico qui sotto), ma non di quanto ci si attendeva in precedenza (circa 2.300 dollari l’oncia) ossia quando i venti contrari dovuti alle obbligazioni e al dollaro statunitense erano più lievi. Nella nostra previsione rivista ipotizziamo che, entro il primo trimestre del 2023, i rendimenti delle obbligazioni decennali saliranno al 3,2% (contro il 2,80% attuale), il paniere denominato in dollari Usa toccherà quota 105 (attualmente si trova a 102) e soltanto l’inflazione scenderà al 4,3% (rispetto all’8,3% dell’aprile 2022). Queste modifiche non alterano lo scenario ribassista né quello rialzista”.

L’oro sfida i venti contrari dell’ascesa dei bond

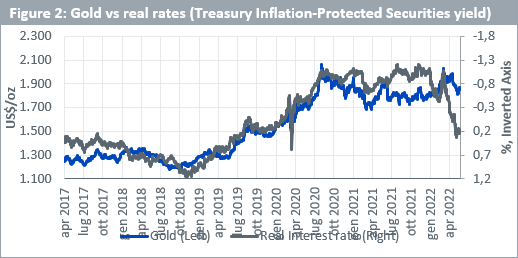

Secondo WisdomTree, “l’oro sta reggendo bene rispetto ai mercati obbligazionari, a dispetto della relazione tradizionalmente forte tra il suddetto metallo e i titoli di Stato protetti dall’inflazione (vedi grafico sottostante). L’oro è un asset che ottiene generalmente buoni risultati in condizioni finanziarie ed economiche sfavorevoli: con l’aumentare dei timori di una recessione, gli investitori stanno utilizzando sempre di più l’oro come copertura. Dall’inizio dell’anno fino al 24 maggio 2022 abbiamo riscontrato un afflusso globale di 7,3 milioni di once in exchange-traded commodity (ETC) sull’oro contro un deflusso netto di 9,2 milioni di once registrato in tutto il 2021”.

La stagflazione fa bene all’oro?

Le recessioni tendono tradizionalmente a calmare le pressioni sui prezzi, ma è possibile che ciò non si verifichi quando gli aumenti dei prezzi sono generati da shock esterni. Gli esperti dei mercati parlano sempre più di “stagflazione”, ossia una recessione combinata con l’inflazione elevata. Come spiega WisdomTree, “oggi siamo alle prese con crisi dei prezzi energetici e carenze di generi alimentari, conseguenti alla pandemia di Covid e alla guerra in Ucraina. L’impatto di questi eventi non sembra affievolirsi tanto quanto molti avevano sperato.

Le fasi di stagflazione sono estremamente rare e, pertanto, trarne conclusioni quantitative comporta grandi difficoltà. Fra il terzo trimestre del 1973 e il primo del 1975, il Pil statunitense è sceso in termini reali e l’inflazione è aumentata dal 7,4% al 10,3%, mentre i prezzi dell’oro sono saliti del 73% in quel periodo. Verso la fine degli anni ’70 abbiamo inoltre assistito a un rallentamento economico unito a un’accelerazione dell’inflazione, con i prezzi dell’oro che sono più che raddoppiati nel 1979”.

L’argento per ora è il fratello minore dell’oro

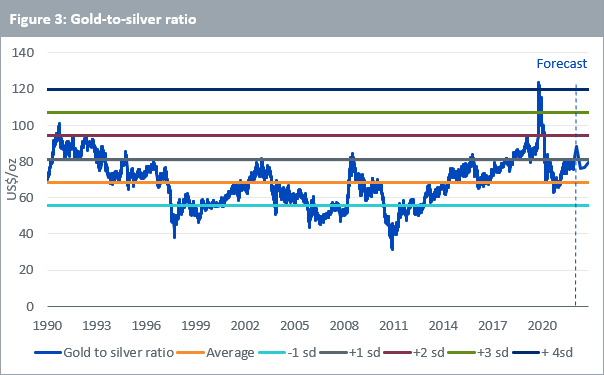

Il modello sull’argento di WisdomTree indica che i prezzi di quest’ultimo saliranno probabilmente da 21,93 a 25,89 dollari l’oncia entro il primo trimestre del 2023. Negli ultimi anni, si legge nel report, “la spesa per gli investimenti del settore minerario è aumentata e perciò l’argento potrebbe uscire nel prossimo anno da una situazione di deficit dell’offerta. Ipotizziamo che l’attività manifatturiera (rappresentata dagli indici dei responsabili degli acquisti) continuerà a perdere terreno, ma non scenderà sotto quota 50 (in altri termini, non cadrà a picco). Le nostre previsioni per l’argento indicano che il rapporto oro/argento (vedi grafico qui sotto) è attualmente elevato e potrebbe scendere”.

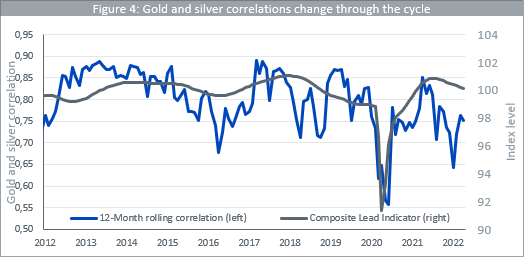

Effetti diversi di una recessione su argento e oro

Secondo il modello sull’argento di WisdomTree, “la sensibilità di quest’ultimo ai prezzi dell’oro sarà ampiamente stabile per tutto il ciclo economico, ma in realtà la correlazione tra i due metalli è fluttuante (vedi grafico sottostante). Crediamo che, nel caso in cui la recessione diventi il motore principale per il prezzo dell’oro, l’attività manifatturiera possa contrarsi, esercitando una pressione negativa sull’argento, mentre i prezzi dell’oro continueranno a salire. Ciò potrebbe far crescere ulteriormente il rapporto oro/argento”.

Come abbiamo detto, l’oro e l’argento sono penalizzati dall’ascesa dei rendimenti obbligazionari e dall’apprezzamento del dollaro statunitense, ma l’inflazione insistentemente elevata dovrebbe favorire un ulteriore aumento dei loro prezzi. “Una recessione non è il nostro scenario di riferimento, ma i mercati sono sempre più preoccupati dalla possibilità di un ribaltamento dell’economia; in uno scenario di questo tipo, l’oro potrebbe sovraperformare l’argento” conclude WisdomTree.