La Fed e i tagli che non saziano i mercati, ecco come andò nel 2008-09. La view di Intermonte su Borse, forex e oro

La decisione della Fed di taglio dei tassi di 50 pb ha comportato un marcato calo dei tassi, oltre all’incremento delle attese di ulteriori tagli entro fine anno nell’ordine di ulteriori 50/75pb. Lo si legge nel report “Eventi&Commenti – La Fed prova a sorprendere”, a cura di Antonio Cesarano, Chief Global Strategist di Intermonte SIM.

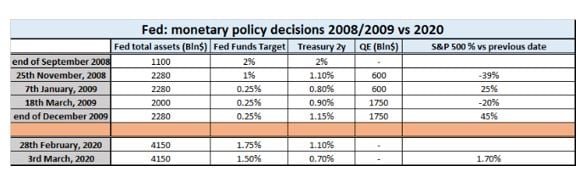

Il taglio dei tassi, per quanto ampiamente nelle attese degli operatori, già prima della decisione Fed non appariva essere un fattore di effettivo supporto per i mercati se non accompagnato da contestuali decisioni sul tema liquidità. Per quanto possa sembrare paradossale, spiega Antonio Cesarano, fino ad oggi la Fed sembra in parte stare ricalcando i passi del 2008, con alcuni valori anche molto simili in termini di tassi (come evidenziato dalla tabella qui sotto).

Il parallelo tra 2008 e 2020

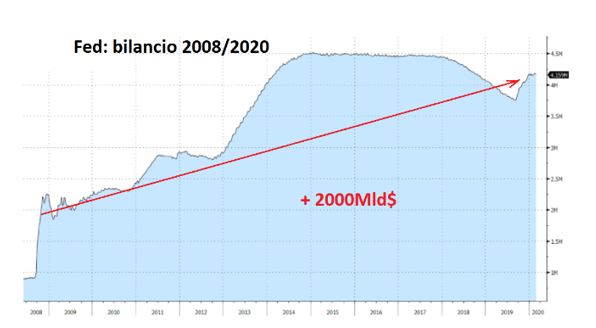

I valori di oggi in termini di livello Fed Funds e tasso Treasury 2 anni sono molto simili a quelli del 2008. La differenza molto forte è invece rappresentata dall’entità del bilancio Fed, oggi pari al doppio di quello di fine 2008/inizio 2009. Secondo Cesarano, la crisi odierna presenta aspetti estremamente diversi da quella del 2008, dal momento che il fattore di turbolenza attuale è meramente dal lato dell’offerta, che a sua volta minaccia di ripercuotersi sulla domanda a causa del coronavirus. Pertanto, si tratta di una crisi meramente macroeconomica. La crisi del 2008 aveva invece origini e cause finanziarie, ascrivibili a tutto il mondo dei mutui subprime Usa con tutte le sue diverse articolazioni finanziarie.

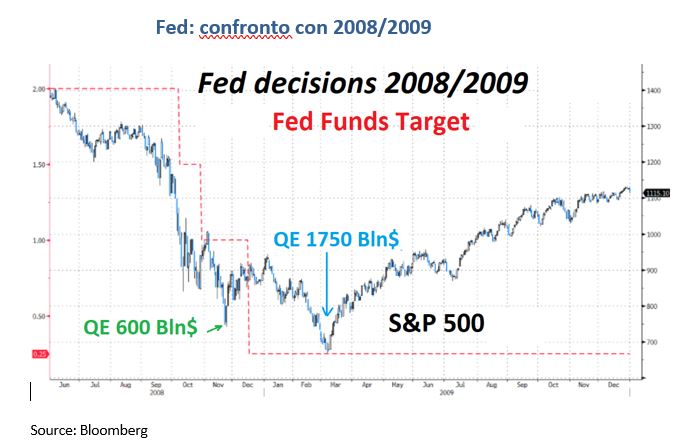

Lo strategist di Intermonte fa notare come la reazione della Fed di oggi stia seguendo finora un copione simile a quello del 2008. Anche nel 2008, esattamente l’8 ottobre di quell’anno, la Fed esordì con un taglio dei tassi di 50pb (da 2 a 1,5%, paradossalmente un livello molto vicino all’1,25% cui la Fed ieri ha portato i Fed Funds target upper bound).

La Fed quindi, ora come allora, ha esordito con manovre di tipo convenzionale di fronte ad uno shock di dimensioni ampie, tralasciando per ora decisioni sul fronte delle iniezioni di liquidità a breve. In altri termini, sottolinea Cesarano, la Fed sta iniziando a provare una cura dell’attuale nuovo fronte di crisi partendo nuovamente dalle manovre convenzionali con un livello assoluto di tassi praticamente analogo a quello di fine settembre 2008. Per quanto la natura della crisi del 2020 sia diversa, la Fed verosimilmente potrebbe trovarsi di fronte ad un errore analogo, partendo cioè dall’utilizzo di manovre convenzionali, del tutto inefficaci, rimarca il manager, in questo contesto soprattutto alla luce dei livelli di tassi già molto bassi.

In estrema sintesi, la reazione dei mercati dopo il taglio dei tassi di 50 pb potrebbe stare a significare la richiesta di manovre di altro tipo, ossia incentrate soprattutto su iniezioni permanenti e illimitate di liquidità a breve temine (standing repo facility, ipotesi che la Fed ha già iniziato a discutere negli ultimi mesi). Cesarano aggiunge che gli operatori potrebbero richiedere anche un altro tipo di manovre sempre di iniezioni di liquidità ma a più a lungo termine, tramite una forma di QE più evoluto che potrebbe ad esempio somigliare al cosiddetto QQE (Qualitative and Quantitative Easing) inaugurato dalla BoJ nel 2013. I mercati, di fondo, stanno presumibilmente pressando la Fed per ottenere questo mix di manovre ed il modo per ottenerlo, oggi come nel 2008, è rappresentato da pressioni in vendita che nel breve termine vengono intervallate anche da corposi e rapidi temporanei rialzi, quando si instaura l’attesa di qualcosa di nuovo in arrivo.

L’impatto su listini, forex e oro

Il confronto mercati/Fed è appena iniziato e comporterà alta volatilità sui listini azionari, con veloci e rapidi rimbalzi, alternati ad altrettanto rapidi cali come quelli degli ultimi giorni, in un contesto mediamente ribassista soprattutto tra aprile e maggio, fino a quando cioè si arriverà al giusto mix di manovre Fed come accadde nel marzo del 2009. Cesarano sottolinea che non si tratterebbe di manovre panacea, bensì di un tentativo di presa di tempo di qualche trimestre in attesa di minore virulenza del virus (in attesa anche di farmaci/vaccino utili per debellarlo) e di esplicazione dell’impatto delle manovre fiscali coordinate che potrebbero essere varate nei prossimi mesi.

In termini meramente direzionali, secondo il manager di Intermonte, i listini azionari Usa potrebbero registrare rimbalzi veloci e cospicui di breve (ad esempio in attesa nel breve di nuove manovre nella riunione del 18 marzo per correggere il tiro dopo la reazione negativa post taglio tassi) ma all’interno di un trend calante primario più marcato che potrebbe essere più evidente e trovare il suo punto di minimo tra aprile e maggio, in attesa di un mix ottimale di manovre della Fed.

Sul fronte cambio, spiega Cesarano, l’ipotesi di forte infusione di liquidità da parte della Fed (l’ipotesi è di incremento del bilancio di circa il 50% in prospettiva) propone un marcato deprezzamento del dollaro che solo in parte potrebbe essere bilanciato da manovre simili da parte della Bce (ad esempio un QE green nella seconda parte del 2020).

Infine, in vista di un incremento generalizzato dell’offerta globale di moneta, ad uscirne ancora vincitore potrebbe essere ancora l’oro. In questo caso, precisa il manager, l’oro sta già segnando nuovi record storici in diverse valute diverse dal dollaro, come ad esempio l’euro.