Italia e Target 2, JP Morgan: uscita euro potrebbe essere la migliore opzione

Target 2, altra spina nel fianco dell’Italia. Il Target 2 è un parametro chiave per monitorare la solidità finanziaria di un paese che fa parte dell’Eurosistema e i dati sul Target 2 italiano non sono stati mai di buon auspicio. Anzi: il parametro è stato spesso citato come prova dei flussi finanziari in uscita dall’Italia, dunque come termometro della fuga di capitali dal paese. Ora, dopo tutte le trattative alquanto concitate che si sono rese necessarie per far partorire l’esecutivo giallo-verde, dopo tutti gli avvertimenti e i moniti arrivati da ogni dove, con tanto di scenari da Apocalisse che si sarebbero concretizzati nel caso di un’uscita dell’Italia dall’euro, la divisione di ricerca di JP Morgan sentenzia che proprio quella che definisce il “Quitaly” – l’addio del paese all’Eurozona -potrebbe confermarsi la migliore opzione per l’Italia.

Com’è possibile, se si considera che, in un famoso discorso del gennaio del 2017 che gli analisti ben ricordano, fu lo stesso Draghi a ricordare quanto un’uscita dall’euro sarebbe stata dolorosa per i paesi che avessero avuto il coraggio di fare questa scelta ‘irreversibile’ (come lo stesso presidente della Bce ha detto?)

In una lettera al Parlamento europeo, Draghi dichiarò che “se un paese lasciasse l’Eurosistema, i crediti o i debiti che la sua banca centrale detenesse nei confronti della Bce dovrebbero essere saldati a pieno”.

Così facendo, il banchiere non fece altro che far coincidere il costo di uscita dall’euro a eventuali squilibri del Target 2.

Ora, è importante intanto ricordare, come sottolineato dalla Banca dei Regolamenti Internazionali nel 2017, che il deterioramento dei bilanci Target 2 a partire dal 2015 non è solo una semplice conseguenza tecnica del Quantitative easing lanciato dalla Banca centrale europea, ma uno specchio di quelle che sono le preferenze degli investitori.

Per esempio, nel periodo 2010-2012, i bilanci subirono un deterioramento, che venne scatenato tuttavia soprattutto dalla perdita di accesso ai mercati per la raccolta di finanziamenti da parte dei paesi più tramortiti dalla crisi. A quel punto, le banche dei paesi periferici furono costrette a rimpiazzare le fonti private a cui ricorrevano per finanziarsi con la liquidità fornita dalla Bce.

Tuttavia, dal 2015 l’aumento degli squilibri del Target 2 è soprattutto il risultato di flussi transazionali decisi dagli investitori in risposta al QE della Bce.

JP Morgan spiega:

“Per esempio, quando Bankitalia, attraverso il programma QE, acquista bond da una banca tedesca o anche da una banca britannica che ha un conto aperto in Germania, viene generato un flusso, che si traduce in un aumento del deficit Target 2 di Bankitalia e in un aumento del surplus della Bundesbank. O quando Bankitalia acquista bond da un investitore domestico e questo investitore utilizza il ricavato per acquistare un asset estero, Bankitalia registra una passività nell’Eurosistema. In entrambi i casi – sottolinea JP Morgan – la liquidità creata dal piano QE di Bankitalia non rimane nei confini italiani, ma va alla Germania o ad altre giurisdizioni”.

In base a quanto riporta la stessa Bce, la maggior parte dei bond che vengono acquistati da una banca centrale nazionale nell’ambito del Quantitative easing viene venduta poi a controparti che non sono residenti nello stesso paese della stessa banca centrale, tanto che quasi la metà degli acquisti viene effettuata da controparti che operano anche al di fuori dell’euro, e che accedono al sistema di pagamento Target 2 attraverso la Bundesbank, ovvero la banca centrale tedesca.

In altre parole, la liquidità in eccesso creata con il piano QE dal 2015 non è rimasta parcheggiata nei paesi periferici, ma è andata a finire a nazioni creditrici come la Germania, che sono state inondate da ancora più cash (praticamente, fa notare Zerohedge, è accaduto esattamente il contrario di quanto la Bce di Mario Draghi desiderasse”.

Detto questo, il Target 2 rimane ancora un parametro per valutare il costo che una nazione dovrebbe accollarsi nel caso in cui volesse uscire dall’euro.

Tuttavia, si chiede JP Morgan, cosa accadrebbe se un paese prossimo a uscire dall’euro – in quanto in default, ovvero non capace di far fronte alle proprie passività – e pronto anche a ridenominare l’euro in una propria valuta di riferimento, decidesse di ignorare il saldo del target 2? D’altronde, in quella situazione, il paese in questione non avrebbe nulla da perdere.

In questo caso, l’uscita dall’euro da parte di un paese debitore sarebbe più un costo per i paesi creditori che non per la sua economia.

Una conclusione sconvolgente, tanto più se si considera che la nascita del governo M5S-Lega è stata particolarmente travagliata proprio perchè il presidente della Repubblica Sergio Mattarella ha dovuto sincerarsi che il nuovo esecutivo non diventasse una minaccia per l’euro.

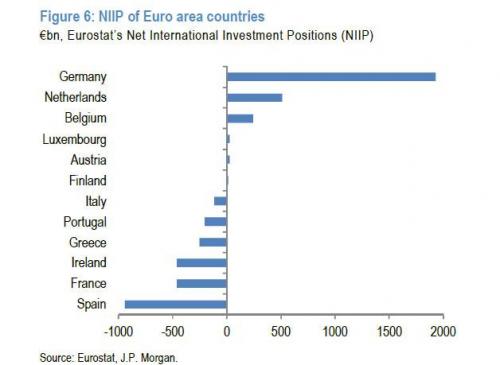

Il motivo di come una uscita dell’Italia dall’euro non sarebbe alla fine traumatica – tutt’altro, anzi, per JP Morgan – risiede nel fatto che la stessa importanza attribuita al parametro Target 2 è stata praticamente un po’ gonfiata. Così come la divisione di ricerca del colosso scrive, “le passività del Target 2 di un paese debitore danno un quadro solo parziale del costo che le nazioni creditrici dovrebbero sostenere se il paese debitore decidesse di uscire dall’euro. Questo, perchè i saldi target 2 sono solo una componente della Posizione internazionale netta degli investimenti, misurata dalla differenza tra gli asset finanziari totali esterni di un paese e tra le sue passività”. JP Morgan ritiene che sia questo parametro a dover essere usato, e per questo stila un grafico ad hoc, indicando le situazioni in cui versano i diversi paesi dell’area euro.

Dall’analisi dei dati emerge che, a dispetto delle passività del Target 2, una uscita dell’Italia dall’euro scatenerebbe alle nazioni creditrici un danno decisamente inferiore rispetto alla prospettiva che, a fare lo stesso, sia la Spagna. A fronte di passività nette per gli investimenti internazionali della Spagna, che alla fine dello scorso anno si attestavano a 1 trilione di euro, quasi tre volte il valore delle passività Target 2 spagnole, le passività italiane si sono attestate soltanto a 115 miliardi di euro: un valore pari a 1/4 circa delle sue passività Target 2, che ammontano a 426 miliardi.

Dall’analisi dei dati emerge che, a dispetto delle passività del Target 2, una uscita dell’Italia dall’euro scatenerebbe alle nazioni creditrici un danno decisamente inferiore rispetto alla prospettiva che, a fare lo stesso, sia la Spagna. A fronte di passività nette per gli investimenti internazionali della Spagna, che alla fine dello scorso anno si attestavano a 1 trilione di euro, quasi tre volte il valore delle passività Target 2 spagnole, le passività italiane si sono attestate soltanto a 115 miliardi di euro: un valore pari a 1/4 circa delle sue passività Target 2, che ammontano a 426 miliardi.

Ciò significa, di conseguenza, che l’Italia sarebbe decisamente più capace rispetto alla Spagna di onorare gli obblighi verso l’estero.

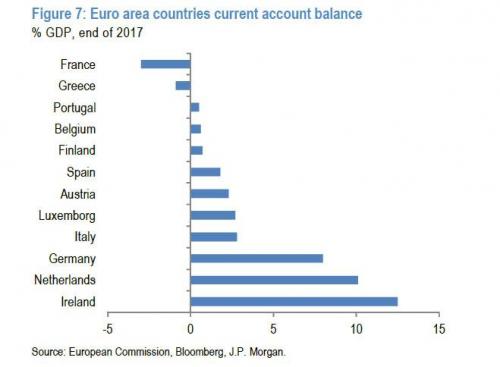

Ma non solo. La ragione per cui le passività nette per gli investimenti internazionali italiani dell’Italia sono così basse deriva dal surplus delle partite correnti che continua a caratterizzare il paese dalla crisi dei debiti sovrani esplosa nel 2012, e da deficit delle partite correnti sostanzialmente inferiori a quelli della Spagna prima della crisi. La presenza di un surplus delle partite correnti, in teoria, rende di fatto più facile per un paese come l’Italia uscire dall’euro rispetto a un paese che soffre invece un deficit delle partite correnti. E questo accade perchè, più alto è il deficit (delle partite correnti) di un paese debitore, più alto è il costo di una sua uscita, visto che appunto questo deficit dovrebbe essere chiuso in maniera brusca dopo l’addio all’Eurozona.

Allo stesso modo, più alto è il surplus delle partite correnti di un paese creditore, più alto è il costo di una sua uscita, visto che la valuta, verosibilmente, si apprezzerebbe. In questa situazione ipotetica, l’Italia si troverebbe nel mezzo, come dimostrato dal grafico:

E ciò significa, secondo JP Morgan, che proprio grazie al surplus delle partite correnti relativamente decente, il costo che l’Italia dovrebbe sostenere per uscire dall’euro sarebbe relativamente irrisorio.

E ciò significa, secondo JP Morgan, che proprio grazie al surplus delle partite correnti relativamente decente, il costo che l’Italia dovrebbe sostenere per uscire dall’euro sarebbe relativamente irrisorio.

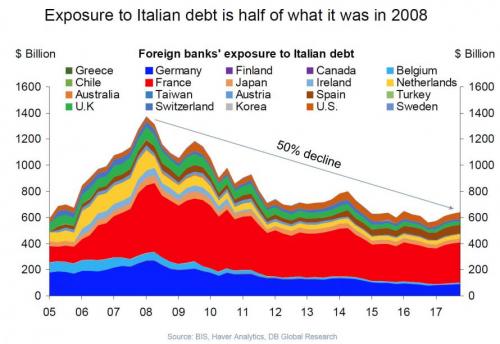

L’Italia avrebbe dunque dalla sua parte il surplus delle partite correnti: inoltre, per JP Morgan beneficia anche di quel fenomeno che JP Morgan ha battezzato “l’addomesticamento” del debito pubblico, riferendosi al fatto che l’esposizione delle banche straniere verso il suo debito sovrano è decisamente diminuita.

E’ altrettanto vero che, a fronte delle banche straniere che hanno smobilizzato i BTP, si è fatto avanti quello che Zerohedge considera un vero e proprio hedge fund, che ha aspirato i bond italiani presenti sul mercato: ovvero, la Bce.

E’ altrettanto vero che, a fronte delle banche straniere che hanno smobilizzato i BTP, si è fatto avanti quello che Zerohedge considera un vero e proprio hedge fund, che ha aspirato i bond italiani presenti sul mercato: ovvero, la Bce.

C’è da dire, prosegue JP Morgan che, se l’Italia non riuscisse a ottemperare ai propri obblighi finanziari internazionali, il default non sarebbe l’ideale nel suo caso, visto che la maggior parte dei BTP è detenuta da investitori domestici (banche comprese). Tale fattore “riduce le opzioni che un paese ha a disposizione per tentare di effettuare aggiustamenti alla propria economia nell’ambito dell’Unione monetaria” dove, visto che il deprezzamento della valuta e la monetizzazione del debito non sono possibili, un paese ha solo due opzioni: il default e la svalutazione interna (riduzione dei salari è un esempio).

Ora, visto il precedente della Grecia, JPM fa notare che una ristrutturazione del debito che coinvolgesse i creditori stranieri (come avvenuto nel caso della Grecia), avrebbe un valore di soli 267 miliardi di euro, pari al 15% del Pil. “In altre parole, l’analisi del rapporto costi-benefici di un taglio dei debiti suggerisce che una operazione di PSI (Private Sector Involvement) non converrebbe all’Italia.

A questo punto, all’Italia rimarrebbe l’opzione della svalutazione interna. Ma neanche tale soluzione si adatterebbe all’economia italiana, che assiste a un rialzo dei costi unitari del lavoro dal 2009.

A questo punto, all’Italia rimarrebbe l’opzione della svalutazione interna. Ma neanche tale soluzione si adatterebbe all’economia italiana, che assiste a un rialzo dei costi unitari del lavoro dal 2009.

Ciò significa che è improbabile che l’Italia possa effettuare aggiustamenti in base alle regole dell’Unione monetaria: e tale fattore, unito alle massicce passività del Target 2, diventerebbe un asset, per Roma, che non salderebbe i conti a dispetto di quanto Draghi stesso considera perentorio e che allo stesso tempo, forte anche del surplus delle partite correnti – che crescerebbe soltanto se l’Italia decidesse di tornare alla lira, scatenando il balzo delle sue esportazioni -. Guadagnandoci più in questo modo che, sicuramente, ricorrendo alla svalutazione interna o all’ipotesi di default.